策略观点

近期A股市场整体震荡走高,具体来看:海外方面,美国12月通胀意外走弱,年内降息预期再度升温,人民币“稳汇率”压力边际缓解,此外,美国讨论渐进式关税等预期发酵,亦使得关税担忧有所缓和;国内方面,12月出口超预期,金融数据表现向好,四季度GDP回升,生产、消费上行,宏观数据表现较好对市场情绪形成一定提振。

年初以来市场的担忧点来自两个方面,一是年报业绩预告,二是美国新总统上任带来的不确定性。对于年报业绩预告,从时间节奏来看,目前已经披露预告的公司数量不及往年同期,但是其中负面公告占比明显提升,即亏损企业相较于往年更早进行披露,负面预告公司的风险正在提前逐步释放。上述风险点近期有一定的缓解,实体经济层面的高频数据季节性走弱,短期内风险偏好可能会有阶段性好转,对应到融资余额的企稳,指数层面向下空间有限。

后市展望

在节前效应对市场流动性形成潜在制约的背景下,短期内指数以区间震荡格局为主。往后看,随着人民币对美元汇率逐渐企稳、美国当选总统特朗普就职落地等,投资者对A股的担忧有望得到集中缓解。

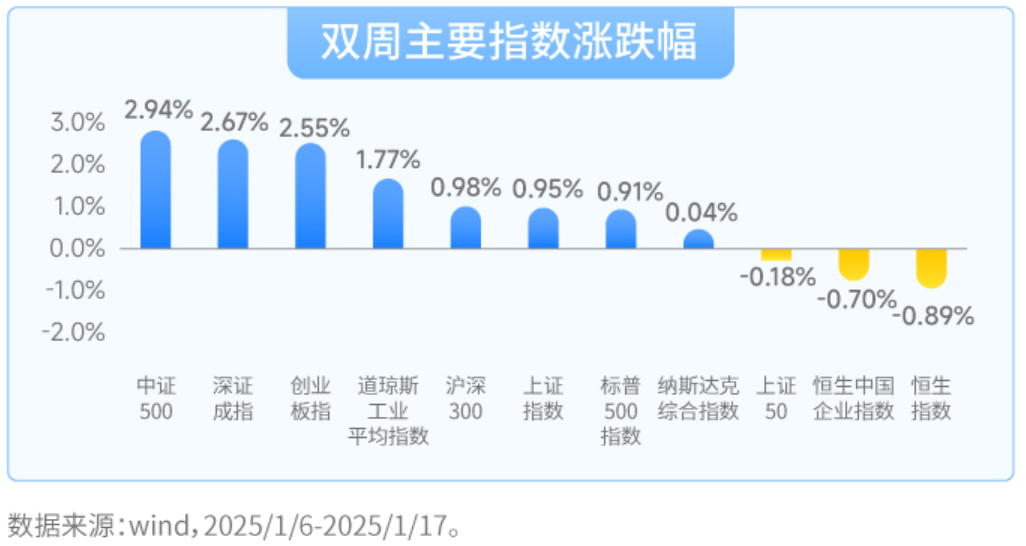

市场回顾

近期A股市场震荡走高,三大指数上涨。同时,恒生指数下跌;美股区间震荡,纳斯达克指数、标普500指数、道琼斯工业指数上涨。

相关基金:$大成纳斯达克100ETF联接(QDII)C(OTCFUND|008971)$ $大成标普500等权重指数(QDII)C人民币(OTCFUND|008401)$ $大成恒生科技ETF发起式联接C(OTCFUND|012980)$

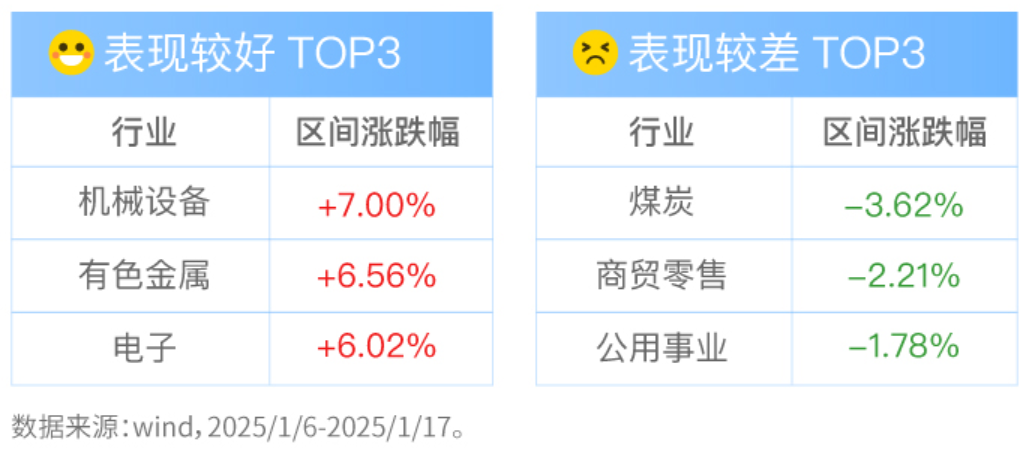

双周行业表现

板块方面,申万一级行业机械设备、有色金属、电子领涨,煤炭、商贸零售、公用事业领跌。

关注行业重点数据

周期

房地产:25年1月以来同比+14.9%,农历对齐腊月同比+17.3%。12月核心城市在售库存除上海(略增)、广州(增加较多)库存增长外,其他城市库存和去化周期均有所下降,但幅度较缓慢。

钢铁:尽管今年钢厂和贸易商的冬储意愿不强,但随着钢价跌至心理价位,补库需求有所释放,支撑钢材表观消费量环比上升;近期钢企高炉检修逐步增加,产量延续低位震荡,钢材总库存延续累积。

电解铝:近期库存和深加工开工率相背离,开工率环节连续4周下滑呈现明显淡季特征,但库存端仍处于去库趋势,数据端出现明显矛盾。

钾肥:白俄罗斯目前已在减量,钾肥价格也在上涨,但由于氮肥磷肥粮价当前都不好,上涨空间相对有限。

相关基金:$大成中证红利指数C(OTCFUND|007801)$ $大成新锐产业混合C(OTCFUND|018460)$

中游

光伏:四季度行业价格继续下跌,各企业均涉及部分老产线的继续资产计提。头部企业亏损幅度均放大,一体化企业放大程度相对更明显。考虑折旧和人员成本结构,一体化企业总体现金压力仍大于硅料企业。

新能源汽车:24年欧洲车市整体和新能源总量跟23年基本持平,新能源总量前11月数据略微下滑(-2.5%),渗透率22.3%。

相关基金:$大成中证电池主题指数发起C(OTCFUND|015998)$ $大成新能源混合发起式C(OTCFUND|014142)$

风险提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎。