【复盘摘要】

10月12日,财政部发布会从地方政府债务化解、商业银行资金补充、推动房地产止跌回稳、民生保障加强四个方面阐述了增量政策。财政相关的讨论比较充分,出台的措施也都在市场讨论范围内。9月通缩可能仍有压力,预计基本面数据以利好债市为主,但也要关注金融数据边际企稳的可能。财政发布会后,市场预期正式“转向”,一揽子措施使市场对长期经济走势的看法转向温和,经济继续下行的预期被打消。

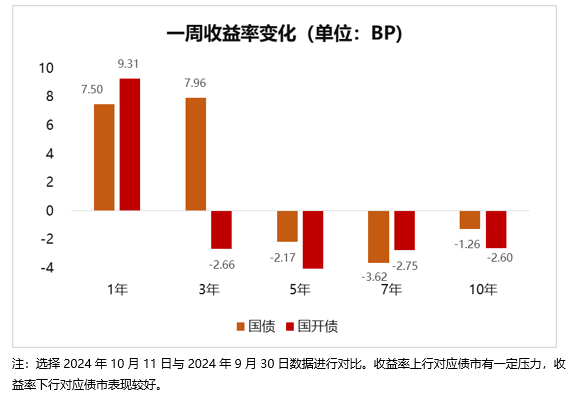

【上周债市】

1. 财政发布会关键看点

一是已下达4000亿结存限额和8000亿今年新增限额内的地方债用于化债,今后每年都会在新增限额内安排一定规模,并拟一次性下达较大债务限额用于化债。二是将发特别国债用于补充大型国行核心一级资本。三是专项债可用于收储土地和商品房。四是年内可以实现收支平衡,完成全年预算目标。五是中央有较大举债空间和赤字率提升空间。

财政相关的讨论比较充分,出台的措施都在市场讨论范围内。虽然细节上还有较多不确定性,但在法定范围内尽可能释放了积极的财政预期。下一步市场可能会进一步匡算财政规模的影响,以及多少数额才能宽信用、乃至扭转经济局面。宽财政的规模最终将决定财政是宽信用效应多还是宽货币信用多。

【债市展望】

本周重点关注:(1)10月14日公布9月外贸数据;(2)10月15日前公布9月金融数据;(3)10月18日公布9月经济数据和Q3GDP。展望后续市场行情,节后第二周市场或在基本面数据助力下以修复为主。

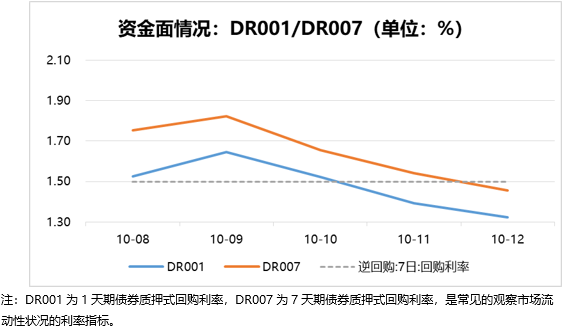

资金面方面,股市高波动阶段结束,利率净融资转负,预计资金面均衡偏松。基本面方面,9月通缩压力仍在,预计基本面数据以利好债市为主,但也要关注金融数据边际企稳的可能。财政发布会后,市场预期正式“转向”,一揽子措施使市场对长期经济走势的看法转向温和,经济继续下行的预期被打消。对利率而言,经济预期和经济现实、货币松紧均是中期主要的看点,总体而言可以偏积极地看待利率环境。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$