截至今日收盘,市场各主要指数普遍上涨。上证综指收2896.31点,上涨1.16%;深证成指收8537.73点,上涨1.21%;沪深300上涨1.48%,创业板指上涨1.62%,科创50上涨0.04%,万得全A上涨1.27%。

主要指数当日涨跌幅

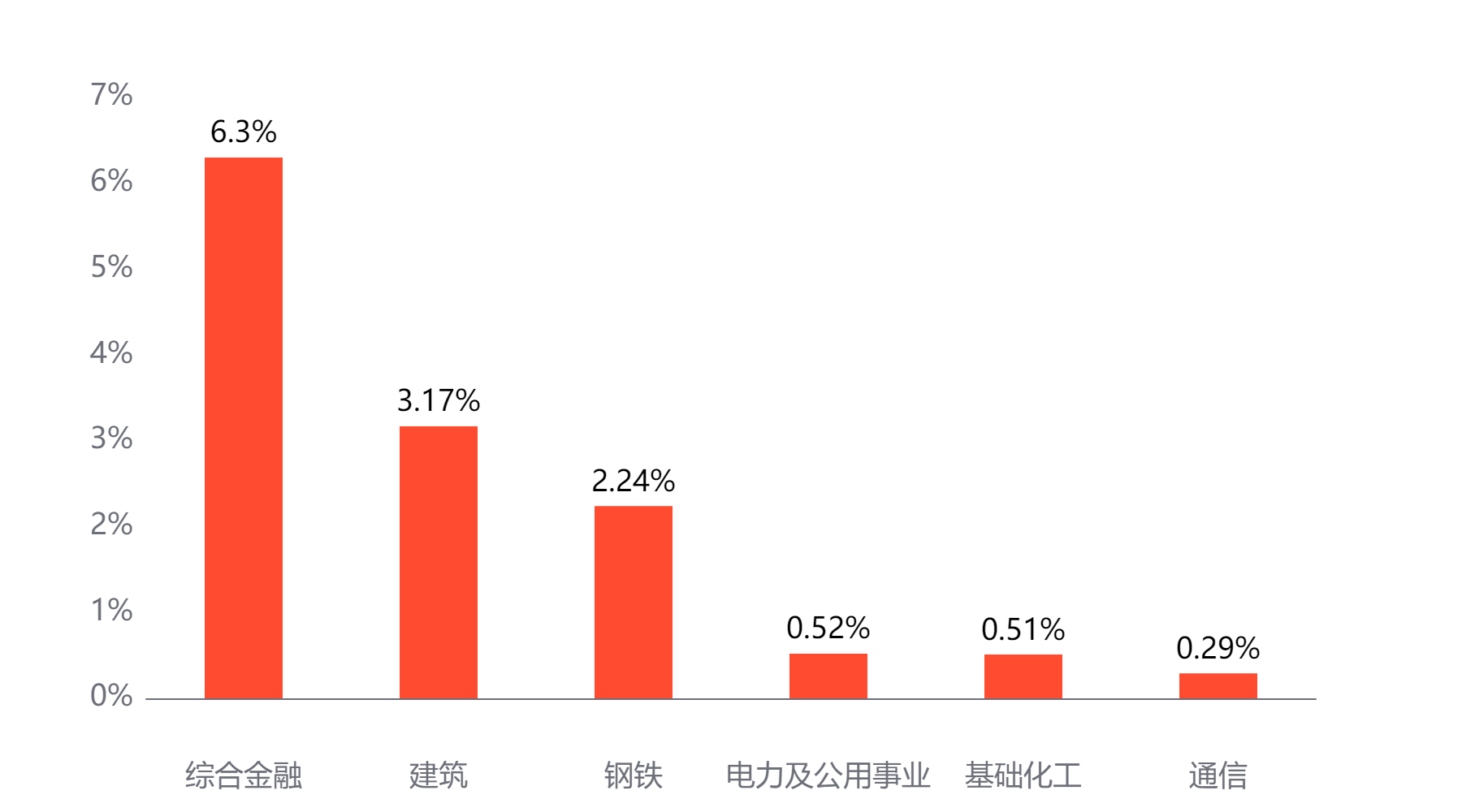

行业板块

今天表现最好的行业板块依次为综合金融、建筑、钢铁,表现最差的依次为电力及公用事业、基础化工、通信。

当日涨幅前三与后三行业板块

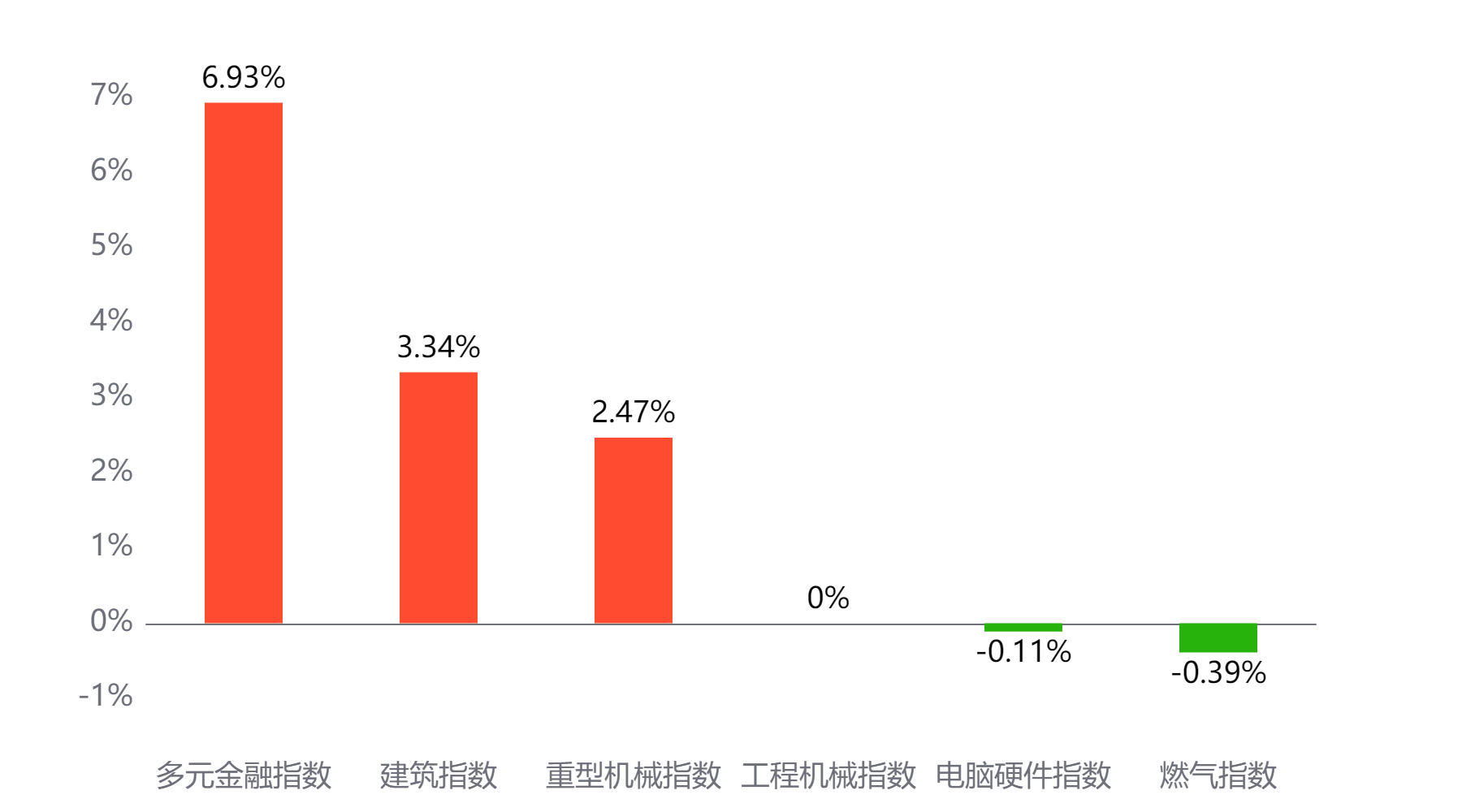

主题板块

今天表现最好的主题概念依次为多元金融、建筑、重型机械,表现最差的依次为工程机械、电脑硬件、燃气。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 11,574亿元 较前一交易日 增加1,860亿元

两融情况:截至上一交易日两融余额 13,714亿元 较前一交易日 增加17亿元

估值水平

上证指数:市盈率TTM 12.88 历史分位 39.27% 偏低估 市净率LF 1.2 历史分位 1.61% 低估

深证成指:市盈率TTM 20.67 历史分位 34.63% 偏低估 市净率LF 1.87 历史分位 2.38% 低估

沪深300:市盈率TTM 11.62 历史分位 34.43% 偏低估 市净率LF 1.24 历史分位 4.44% 低估

创业板指:市盈率TTM 25.15 历史分位 1.47% 低估 市净率LF 3.21 历史分位 6.96% 低估

中证500:市盈率TTM 20.59 历史分位 9.89% 低估 市净率LF 1.47 历史分位 0.81% 低估

万得全A:市盈率TTM 15.81 历史分位 28.06% 偏低估 市净率LF 1.36 历史分位 1.01% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

中信证券:

昨日央行、金融监管总局和证监会宣布多项支持政策。货币政策方面,央行宣布逆回购降息20bps,时点和幅度都超出市场预期,降准50bps基本符合预期,政策组合拳充分体现了央行支持性货币政策立场和取向。资本市场政策方面,证监会主席吴清在发布会上明确提出证监会将要发布中长期资金入市、促进并购重组措施、发布上市公司市值管理指引三大关键性政策,央行将为非银机构、上市公司和大股东参与股票市场提供流动性支持。股票策略方面,政策信号明确,提振市场信心。

富荣基金:

本次政策信号明确,有效提振资本市场信心,后续增量政策或可期。首先,市场流动性预期得以改善,市场风险偏好得到提升。本次政策以创新货币政策支持权益市场发展,创设证券、基金、保险公司互换便利,创设股票回购增持专项再贷款,由于本次央行新工具成本较低,预计将有利于产业资本增持。其次,政策信号更加明确,后续积极财政政策或可期。央行提到“为实施积极的财政政策营造了良好的货币金融环境”,或表明积极的财政政策有望出台,需关注10月份重要会议是否有新增财政工具。最后,政策的具体细节与落地效果有待观察,经济动能增长拐点可期。存量房贷利率与房贷最低首付比例的降低等地产政策,有望促进楼市价格企稳且缓解居民部门的负债压力,当前内需疲软、通胀低迷的状态有望转变。

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。