AI摘要:12月12日,受中央经济工作会议利好消息提振,港股市场情绪显著回暖,三大指数集体收涨。盘面上,大型科技股全线走强,网易涨超4%;电力设备、大金融板块表现突出,东方电气涨超13%,汇丰控股市值突破2万亿港元;黄金、餐饮、内房股亦普遍上扬。机构关注个股方面,里昂看好蓝思科技收购切入英伟达供应链,中金维持科伦博泰生物“跑赢行业”评级,大和重申腾讯“买入”评级并看高目标价至750港元。展望后市,广发证券分析指出港股此前承压受基本面与流动性双重影响,并提示关注政策窗口与解禁压力缓解后的反弹机会;中金公司则系统解构了公募基金投资港股的三种策略模式。

12月12日,受中央经济工作会议重磅利好消息影响,市场情绪明显回暖,港股三大指数集体收涨,恒生指数涨1.75%盘中重回26000点,国企指数、恒生科技指数分别上涨1.62%及1.87%。

盘面上,大型科技股集体上涨助力市场上行,网易涨超4%,腾讯控股、阿里巴巴涨超2%,小米、百度、京东、快手涨超1%;电力设备股走强,东方电气涨超13%;大金融股(银行、保险、券商)亦全线上涨,中国太保、中信证券、中国银河、交通银行涨幅靠前,香港本地股银行股渣打集团、汇丰控股再度刷新历史新高,汇丰市值更是站上2万亿港元;白银、黄金价格继续飙涨,黄金股活跃,中国白银集团涨近6%;餐饮股、内房股因政策利好飘红,影视股、航空航天、乳制品、脑机接口概念、手游股等纷纷上涨。

另一方面,药品板块下挫,海普瑞跌超7%;环保、铁路及公路、国内零售股、烟草、油气生产商等少数板块下跌。

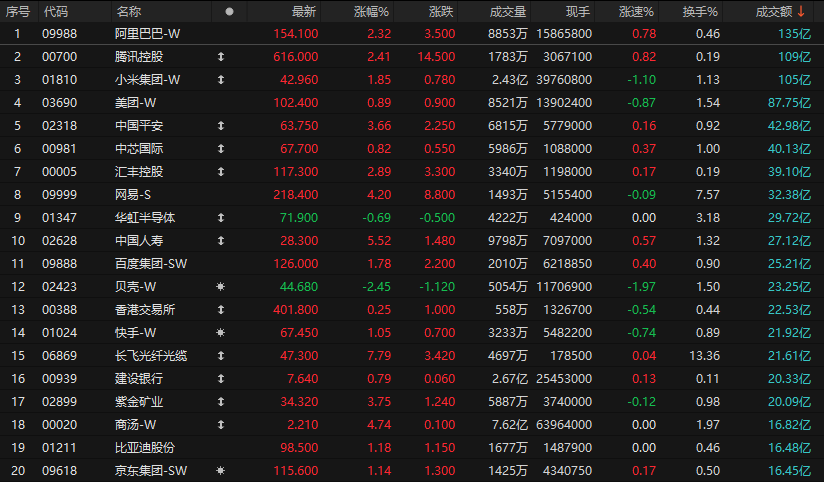

港股成交额前二十

数据来源:Choice

里昂:重申蓝思科技(06613)“跑赢大市”评级,料收购元拾科技可打入英伟达供应链

里昂发布研报称,蓝思科技(06613)宣布拟收购从事服务器机柜及其结构件、服务器液冷模块的生产及销售等业务的元拾科技逾95%股权,后者为英伟达(NVDA.US)供应商。该行预期交易可于明年完成,届时将有助蓝思科技打入英伟达AI服务器供应链,并推动其AI服务器业务规模快速增长,因此重申“跑赢大市”评级,目标价维持38港元不变。里昂目前估算,因今次收购,蓝思科技明年将新增8亿至10亿元人民币的收入,以及1亿至2亿元人民币的净利润。

中金:维持科伦博泰生物-B(06990)跑赢行业评级,目标价550港元

中金发布研报称,考虑到科伦博泰生物-B(06990)授权首付款收入,基本保持2026年归母净利润预测不变。该行维持跑赢行业评级,基于DCF模型,维持目标价550港币,较当前股价有33.4%的上行空间。

大和:维持腾讯(00700)“买入”评级,目标价750港元

大和发布研报称,近期与腾讯(00700)举行了非交易性路演,和公司管理层交流后认为,腾讯目前正优先将GPU资源用于内部模型训练及强化核心业务,预计此举可带来更高确定性的回报。腾讯为中国互联网板块的首选股,重申“买入”评级,目标价750港元,对应2026年预测市盈率20.6倍。

报告指,腾讯通过AI技术推动生态系统整合,有望进一步放大微信核心界面的价值,在聊天、搜索、视频号、内容总结与互动、小程序开发等方面均可实现赋能。同时,也推动游戏业务发展,有助于降低成本并加强游戏内容创新。预计腾讯明年将专注于现有游戏的更新以及推出新的长效型游戏,对其游戏业务增长保持信心。

中央经济工作会议释放重磅信号,强化港股双向资本市场枢纽功能

2026年中央经济工作会议于12月10日至11日在北京举行,此次会议在"十四五"圆满收官、"十五五"开局之年的关键节点召开,为资本市场特别是港股市场发展指明了方向。

华福证券和中国银河证券均指出,会议明确提出"拓宽企业境外上市渠道,强化香港作为连接内地与国际市场的枢纽功能",将香港市场置于国家战略高度。

中央经济工作会议明确指出:"拓宽企业境外上市渠道,强化香港作为连接内地与国际市场的枢纽功能。"这一表述不仅肯定了香港市场的既有价值,更赋予其在国家资本市场开放中的核心地位。在当前国际环境复杂多变的背景下,香港作为人民币国际化和资本账户渐进开放的"试验田"与"防火墙"作用将进一步凸显。

广发证券:港股市场本周下跌点评

为什么港股跌最大,并且11月中旬以来加速下跌?

港股基本面看中国内地,流动性看海外。A股涨的是估值,基本面是分化的,顺周期基本面相对较差;美股涨的是基本面,流动性不好。港股把两样利空因素全占了,并且港股当前面临解禁高峰,容易利好钝化利空敏感,所以外围一旦有风吹草动(11月美联储降息预期反复、日本可能加息引发全球套息交易平仓),回撤的也较多。

港股解禁高峰:上半年IPO高峰对应11-12月解禁压力(12月共计1260亿港元限售股解禁,1月回落至约500亿港元以下),11月中旬加速下跌可能是由于宁德时代、恒瑞医药的大幅解禁,影响市场情绪。

潜在反弹时间点

(1)12月中下旬:关注年末经济工作会议的财政政策&日本央行的加息表述(12.19),如果财政超预期或者日本加息表述偏鸽,可能会出现分子端利好或者分母端利好。

(2)1月初:港股解禁高峰结束,叠加最新美联储会议纪要出炉,如果降息路径偏向鸽派,将会利好流动性。

(3)跟踪指标:在牛市情况下,恒科跌破120日均线,说明下跌动能释放已经比较充足,截至12月9日,再跌2.7%就到250日支撑线。过往恒科牛市,16-17年、20-21年上涨区间未跌破250日均线。

中金公司:披沙剖璞,公募基金港股投资策略解构

港股主题基金:专注港股市场投资,聚焦深度研究与选股挖掘,着眼长期趋势而非捕捉短期波动。仓位特征方面,港股仓位保持 90%左右高位,仅依据市场趋势或短期机会阶段微幅调整;概念分布方面, 相对偏好具备清晰估值与可比框架的H股;板块特征方面,兼顾新经济与传统经济板块,更趋均衡分散, 呈现相对有限的板块偏离与较为稳定的板块结构,不因短期市场波动而频繁大幅切换赛道;风格特征方面,呈现明显的价值与红利风格偏好,调仓节奏稳健,风格相对稳定;持股特征方面,抱团度稳居 50%- 60%相对低位区间范围,AH溢价亦相对稳定、变动温和;交易特征方面,保持积极管理态势,依据行情变化适度调仓,交易频率相对居中。

少量参与基金:视港股市场为战术卫星配置,侧重短期博弈与灵活交易。仓位特征方面,港股仓位变动指标保持低位,较少进行AH择时操作;概念分布方面,相对偏好代表中国新经济增长活力的中资民营企业;板块分布方面,更为集中、调整更趋灵活,相对偏好以科技、消费与医药为代表的新经济板块, 往往较为集中精准的押注少量板块,并随市场热点切换而快速调整,以期博取短期超额收益;风格特征方面,因其战术性、阶段性参与港股市场投资,调仓相对灵活,同时仓位有限及持股集中,导致频繁漂移变动;持股特征方面,往往倾向复制市场共识,以最低研究成本分享稀缺超额收益,呈现相对较高的抱团度,同时凭借更灵活、更激进的战术调整,或更多采取溢价的静态或趋势套利策略,AH溢价呈现高弹性、高波动及强相关的整体特征;交易特征方面,或因A&H市场相对侧重“交易型”与“配置型” 的市场结构,整体交易频率相对较高、重仓持有周期整体偏短。

均衡配置基金:以平衡优化为策略核心,聚焦跨市场比较与动态再平衡。仓位特征方面,港股仓位保持在 3-4 成区间,仓位变动幅度较为凸显与频繁,通过积极跨区择时来捕捉超额收益;板块特征方面,呈现相对高位且稳定的AH板块协同度,同其相对均衡、深度融合的跨区配置策略正相吻合;交易特征方面,或因均衡配置基金兼顾两地市场,更具配置思维框架、侧重长期价值,因而交易操作较为保守,交易属性相对较弱;其余维度多因策略均衡特质,保持相对居中。

1.中国光大证券国际:维持地平线机器人-W买入评级

2.招商证券(香港):维持华润万象生活买入评级目标价51.84港元

3.海通国际:首次覆盖蜜雪集团优于大市评级目标价482港元

4.中金公司:维持科伦博泰生物-B跑赢行业评级目标价550港元

5.国海证券:维持中创新航买入评级

6.中信证券:维持周六福买入评级

7.天风证券:维持复宏汉霖买入评级

8.信达证券:首次覆盖小菜园买入评级目标价13.02港元

9.国金证券:首次覆盖上美股份买入评级目标价109.78港元

10.第一上海:维持上海复旦持有评级目标价45.00港元

·