增长速度,简直离谱

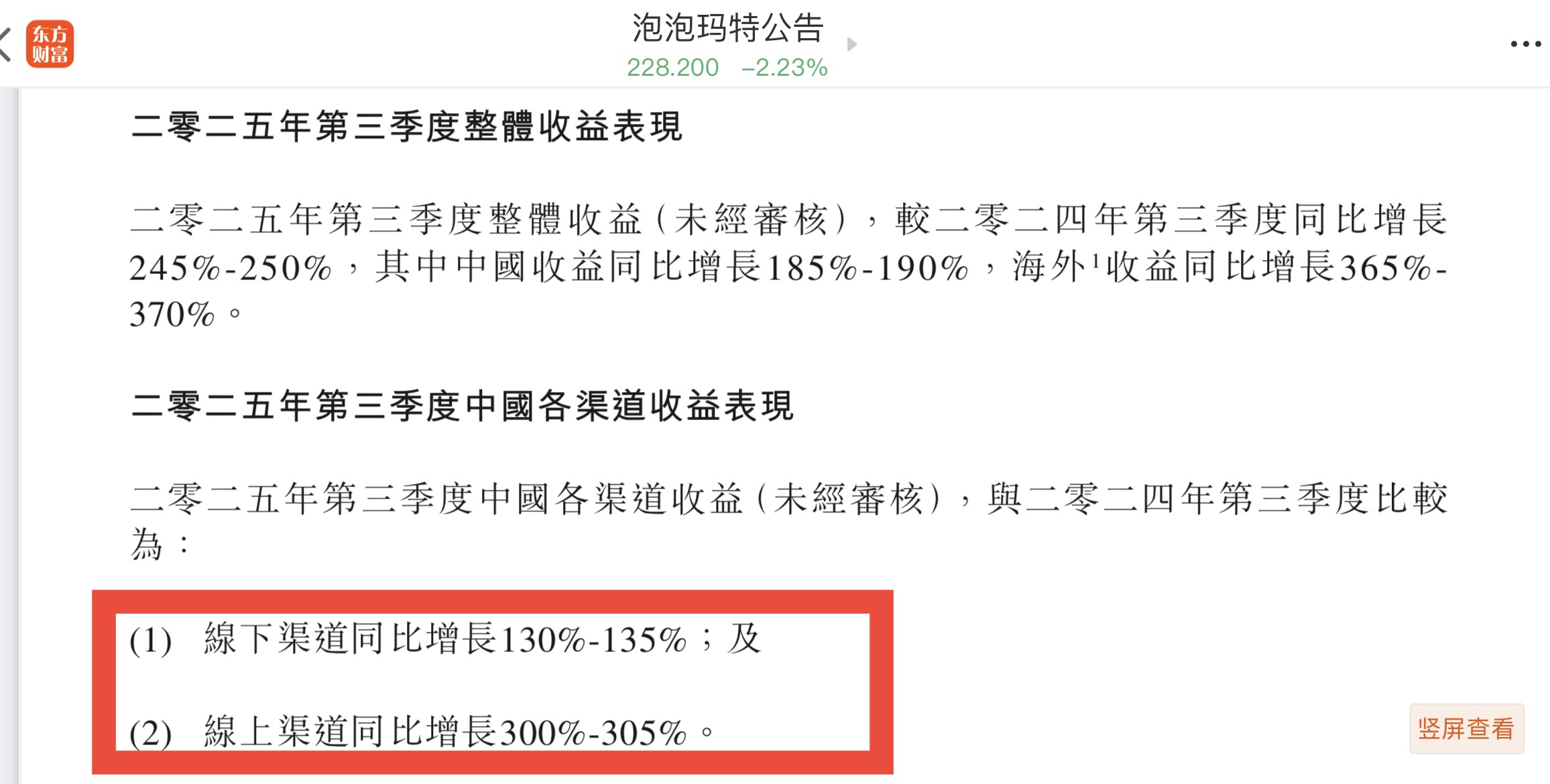

先上核心数据:2025年第三季度,泡泡玛特整体营收同比增长245%-250%。你没看错,两百多的增长!上半年已经涨了204%,结果三季度还能再提速,与此同时,核心 IP 衍生品销量同比提升超 200%,线下门店与线上电商渠道销售额分别增长 180% 和 320%,整体业务呈现狂飙态势。

三季度最亮眼的,必须是海外市场——收益同比暴涨365%-370%,直接成了公司增长的核心引擎,海外市场的“超额贡献”所驱动三季报业绩大涨,泡泡玛特的IP矩阵,如THE MONSTERS、SKULLPANDA,已经成功突破了语言和地域的藩篱,成为了具有全球吸引力的文化消费品。

泡泡玛特成功将潮流玩具从一个本土的潮玩产品,升级为一个具有全球文化渗透力的“消费符号”,成功找到了增长的“第二曲线”。

经营效率的 “超额杠杆”

—— 利润增速远超营收,实现结构性盈利跃升。

如果说收入增长是 “外在美”,那利润率的显著跳升就是 “内在美” 的核心体现,这份 Q3 预测的振奋点,恰是盈利增速跑赢收入增速的超额经营杠杆效应。以下以港币计算:

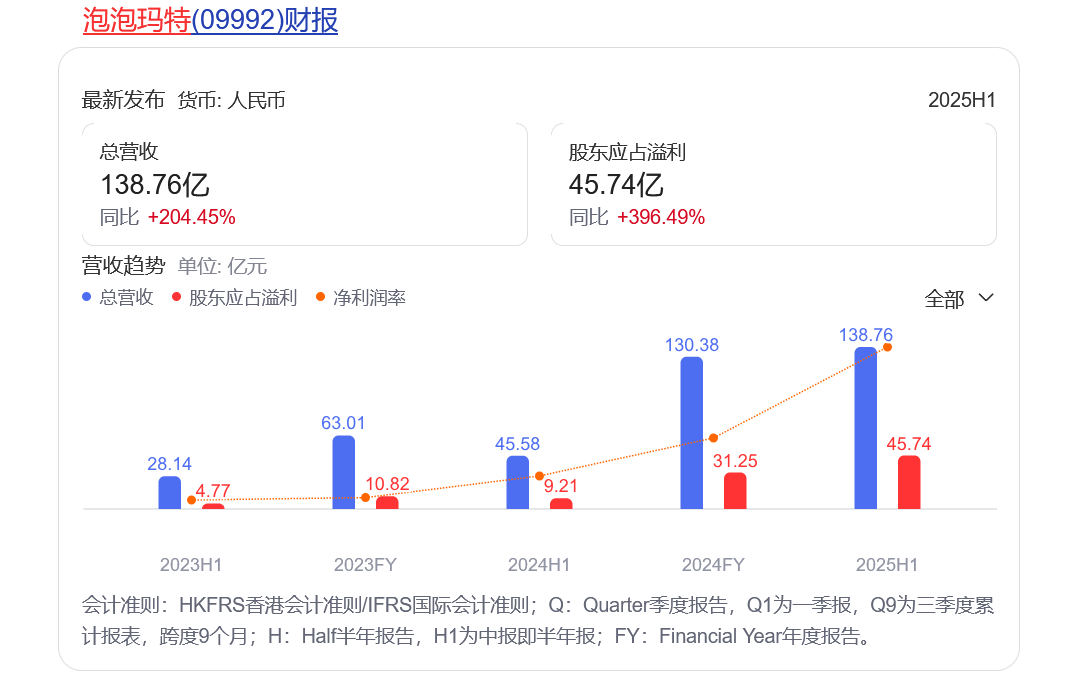

2025 年 中报 实际净利率约 33%,以此推算,Q3 中值收入 146.4亿对应的归母溢利约 48亿,将首次突破 48亿,预测泡泡玛特九个月累计归母溢利约100亿,是 2024 年全年的 2.88倍,利润增速大幅领先收入。

通过以上推算,泡泡玛特前三季报利润将达到100亿港币,这背后是企业经营效率的结构性跳升,泡泡玛特在 IP 研发和全球运营系统上的核心投入,正在全球市场的业务增长中高效变现,公司成功将潮玩业务从单纯的规模扩张,升级为 “效率优先” 的高质量增长模式,边际收益持续提升。

股价深度回调,高盛看好股价350港币

泡泡玛特两个月股价从339港币跌至今日228港币,股价调整深度回调33%,这并非个例,而是当前港股消费板块整体波动的一个缩影。三季报发布前后,港股消费类企业普遍面临估值再平衡。$泡泡玛特(HK|09992)$

机构投资者纷纷看好,摩根大通近期将泡泡玛特评级从“中性”上调至“增持”,认为股价经过一定时间的调整后估值已具吸引力,且第三季度财报数据、节假日销售情况及LABUBU动画等将成为未来催化剂。

高盛认为,泡泡玛特第四季增长能见度仍然很高,因适逢旺季并将有主题产品发布,加上供应能力提升,以及门店网络持续扩张仍可提供支持。该行将2025年盈利预测上调7%,维持“中性”评级及目标价350港元。

看好港股四季度消费行情

当前国内消费复苏趋势明确,零售销售额同比增速连续三个季度保持回升,居民消费信心指数逐步修复。

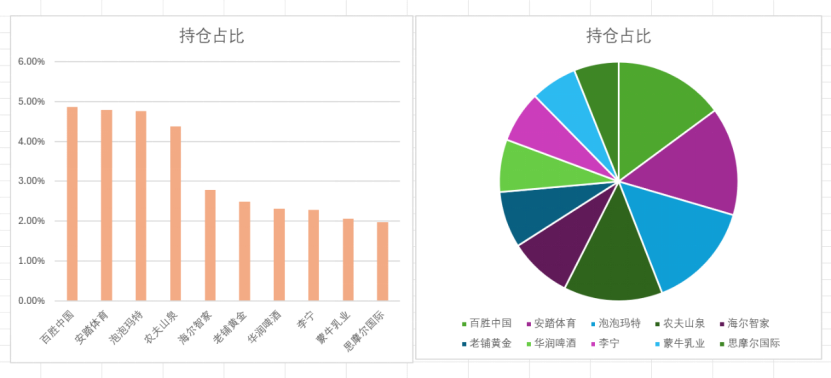

具体到港股消费板块,以$港股消费50ETF(SZ159265)$为例,其涵盖的企业多为行业龙头,既包括珠宝、服饰等可选消费领域的领军企业老铺黄金、安踏体育,也涵盖食品、日用品等必选消费龙头农夫山泉、蒙牛、海尔,以及新消费如泡泡玛特。随着四季度传统消费旺季的到来,叠加中秋、国庆等节假日消费刺激,港股消费类企业的业绩有望进一步释放 —— 历史数据显示,过去五年港股消费板块四季度营收平均增速比三季度高出 8-10 个百分点,旺季效应显著。

港股消费板块当前的估值处于历史相对低位。截至 2025 年 10 月28日,港股消费指数市盈率约为 18 倍,低于近五年均值的 22 倍,市净率约 2.1 倍,同样处于历史 30% 分位以下。对比 A 股消费板块 25 倍的平均市盈率,港股消费板块的估值优势明显,这也为后续估值修复提供了空间。

近期操作低吸了点港股消费ETF159265,泡泡玛特的业绩突破,本质上是中国消费品牌全球化能力的证明,中国的消费企业完全可以在全球市场实现 “降维打击” 和规模化变现,此时也是港股消费板块结构性机会,看好年末消费表现。

$平潭发展(SZ000592)$#【悬赏】2025三季报启幕!谁主沉浮?##【有奖】ETF实盘英雄帖,晒出你持仓最久的一只ETF,并说出你的故事!##社区牛人计划#@股吧话题 @东方财富创作小助手 @鹏华基金