港股收评

12月23日,港股三大指数午后持续走低,恒生科技指数一度跌至1%,最终收跌0.69%,恒生指数、国企指数由涨转跌,分别下跌0.11%及0.29%,市场情绪谨慎。

盘面上,大型科技股涨跌不一,风电股全天维持强势,建材水泥股、内银股多数上涨。金价在创下历史新高后,黄金、铜、铝等有色金属股呈现高开低走行情,手游股、军工股、机器人概念股、半导体芯片股集体低迷。

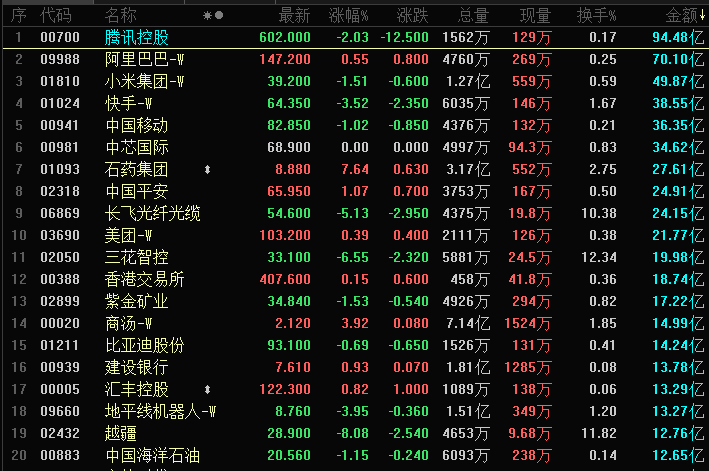

港股成交额前二十

南向资金

南向资金今日净买入港股6.11亿港元。南向资金今日成交额818.11亿港元,港股大市成交1571.31亿港元。南向十大成交股中,阿里巴巴-W、美团-W、紫金矿业分别获净买入13.60亿港元、2.23亿港元、1.12亿港元。中国移动、腾讯控股、快手-W分别遭净卖出19.75亿港元、10.88亿港元、1.74亿港元。

市场热点

港股消费板块再度逆市活跃,内需政策利好催化跨年行情

近期港股消费板块行情韧性凸显。截至收盘,维珍妮(02199.HK)涨5.93%,锅圈(02517.HK)、周生生(00116.HK)涨近3%。

消息面上,近日印发《关于做好2026年元旦春节期间有关工作的通知》: 扩大优质商品和服务供给,创新多元消费场景,激发假期消费潜力。

此外,中央经济工作会议提出八项明年经济工作的重点任务,其中第一项重点任务为坚持内需主导,建设强大国内市场。

据国泰海通发布的研究,国内扩大内需政策预期持续强化,内需或成为接力科技主题轮动的重要方向。跨年行情资金从再平衡转向再配置,相关板块也将受益。

趋势上,消费股经过一段时间的调整,估值也逐渐回归合理区间。近期板块行情出现回暖,政策利好的催化作用明显。

数据显示,上周恒生必需性消费行业分类指数滚动市盈率已降至约20.66倍,已低于近15年以来的中位数水平。

华福证券也指出,在消费带动下,跨年行情或已启动。该机构认为,当前美联储降息、日本央行加息落地,预期后续海外流动性环境较为有利。后续科技主线或仍占优,但也关注政策支持下消费内需的投资机会。

港股解禁潮冲击:越疆重挫14%,年末十余股面临流动性考验

受解禁影响,机器人制造商越疆(02432.HK)今日大跌。截至发稿,跌14.44%,报26.90港元。

越疆并非个例。随着2025年步入尾声,港股市场正迎来一波新股禁售期满的高峰。据统计,12月16日至31日期间,将有超过十家上市公司的重要股东持股陆续解禁,包括海天味业(03288.HK)、草姬集团(02593.HK)、三花智控(02050.HK)、药捷安康-B(02617.HK)、曹操出行(02643.HK)、周六福(06168.HK)及英诺赛科(02577.HK)等。

根据香港联交所《上市规则》,控股股东锁定期通常为6个月,且后续减持需维持控股地位;基石投资者锁定期多为6-12个月。市场人士普遍关注,这批"解锁"股份是否会引发连锁抛售,进而对相关个股乃至整体市场造成冲击。

机构观点

宏观展望

原油市场转折之年:过剩压力如乌云压顶,油价明年将迎寒冬还是曙光?

2025年的全球原油市场,恰似一场跌宕起伏的“过山车”:年初一度带着地缘冲突的火花冲高,但全年整体上却仍在供需失衡的泥沼中承压下行。

展望2026年,原油市场正站在供应过剩的“风口浪尖”:机构普遍预测的“供应过剩”浪潮正在逼近,油价中枢预计将不免在震荡中持续下移。

在重重迷雾中,唯有OPEC+减产或意外的需求回暖,或许能成为油价的“救命稻草”,为能源市场的前路带来变数。

赚大钱还是接飞刀?美国AI基建支出即将首超写字楼,仅甲骨文一家就狂签2480亿美元租赁大单

美国商业地产投资的底层逻辑正在被人工智能热潮重塑,这一趋势虽然为投资者带来了巨额潜在回报,但也使其投资组合以前所未有的程度暴露在单一行业的风险之下。

据报道,数据中心建设支出最早有望在明年超过写字楼建设支出。在AI需求的推动下,数据中心的投资回报率已领跑市场,据美国房地产投资受托人全国委员会数据,该类资产去年的回报率高达11.2%,除活动房屋外,表现优于所有其他房地产板块。

这种狂热的建设浪潮正通过惊人的资金投入体现出来。房地产服务公司JLL预测,2025年至2030年间,北美地区的新建数据中心规模可能达到1万亿美元。由于急需扩充算力,科技巨头们正改变策略,从自建转向租赁,仅甲骨文一家公司目前的未来租赁承诺就高达2480亿美元。

然而,这种转变引发了市场对“AI泡沫”及其对实体资产影响的担忧。与2000年互联网泡沫破裂时商业地产相对稳健的表现不同,如今的房地产业与科技行业的捆绑程度已达到历史峰值。随着投资者押注AI技术将产生万亿美元级的新收入,一旦需求出现回调或建设交付不及预期,风险敞口大增的地产基金恐将面临严峻考验。

个股机会

中金:维持蜜雪集团(02097)“跑赢行业”评级,目标价555港元

中金发布研报称,看好蜜雪集团(02097)在外卖补贴退坡下实现相对稳健业绩增长,建议关注早餐等新品类测试效果、幸运咖和福鹿家发展潜力、以及海外存量市场调整和新市场拓展情况。维持跑赢行业评级,目标价为555港元。

国信证券:维持中创新航(03931)“优于大市”评级,业务朝向全球化多元化方向发展

国信证券发布研报称,中创新航(03931)储能电池出货快速增长,携手头部客户实现国内外快速发展。公司深耕电力储能、工商业储能、户用储能等多场景,全方位进行产品布局满足客户需求。动力电池客户逐步多元化、全球化,助力公司电池盈利能力持续向好。调整盈利预测,维持优于大市评级。

瑞银:首予乐舒适(02698)“买入”评级,目标价41港元

瑞银发布研报称,首予乐舒适(02698)“买入”评级,目标价41港元。公司为独特定位捕捉非洲卫生用品消费长期结构性增长的公司,受惠于有利人口结构、低品类渗透率及数十年经济与消费增长跑道。作为区域龙头,凭借规模、本地化制造、分销及执行力的持久护城河。

该行相信,乐舒适可维持2026-2028年销售额15%复合年增长率,同时保持韧性利润率架构。随着外汇动态可能转为顺风及拉美扩张的额外选择性,该行视18倍市盈率对应2026-2028年每股盈利复合年增长率15%,为吸引的风险回报配置,具长期盈利复合增长潜力。

该行同时预测乐舒适2026-2028年利润率架构维持稳定,受惠于其本地化制造足迹及规模优势驱动成本效率。潜在外汇顺风亦支撑平均售价。此外,原材料价格展望稳定,降低输入成本波动。展望未来,该行看好渗透拉美带来利润率上行潜力,拉美零售ASP高于非洲,随着业务地理多元化,有望实现结构性更高盈利能力。

美股盘前

美股盘前,三大股指期货普涨,标普500主连ESmain涨0.09%,道指主连YMmain涨0.06%,纳指主连 NQmain涨0.12%。

以星航运大涨近8%,公司表示已收到多份收购其所有流通股的提案并正在进行评估。

索尼盘前反弹约3%,开盘有望止步6连跌,公司以6.3亿加元收购史努比。

美股明星股方面,台积电涨0.32%,摩根大通涨0.20%,特斯拉涨0.17%;礼来跌1.08%,Palantir跌0.22%,甲骨文跌0.19%;

中概股方面,Microvast Holdings, Inc. - Common Stock涨2.95%,欧朋公司涨1.36%,霸王茶姬涨1.21%;联电跌1.85%,名创优品跌1.46%,小鹏汽车跌1.45%。理想汽车跌1%;

财经日历