AI摘要:港股今日低开高走,恒生指数涨0.56%报27073.03点,连续四个交易日收涨。蓝筹股中阿里巴巴涨超3%,生物制药、锂电池、纸业等板块表现强势,石油、煤炭股承压。机构分析认为,港股牛市基础未破,预计将呈“震荡上行”态势。在流动性宽松、政策支持及产业升级共振下,成长风格有望成为配置主线,科技、医药、高端制造等高景气板块受重点关注。

11月13日,港股三大指数集体上涨,恒生科技指数最高涨至1.5%,最终收涨0.8%,恒生指数、国企指数分别上涨0.56%及0.63%,恒指更是站上27000点上方。

盘面上,权重科技股涨跌不一,媒体报道已秘密启动“千问”项目,阿里巴巴一度冲高至6%,最终收涨3.32%,网易、美团小幅上涨,百度、腾讯控股等微跌;造纸行业涨价潮持续升温且力度加码,纸业股拉升;创新药概念活跃,三生制药涨超10%,百济神州涨超7%;锂电池强势,赣锋锂业涨超12%;现货黄金突破4220美元,黄金股带领有色金属股走俏;半导体芯片股午后多数转涨,龙头中芯国际涨超3%;生物医药股、航空股、汽车股、保险股多数表现活跃。

另一方面,欧佩克警告全球原油市场转入结构性过剩,国际油价大跌,三桶油回调明显;煤炭股、燃气股等能源板块走低。

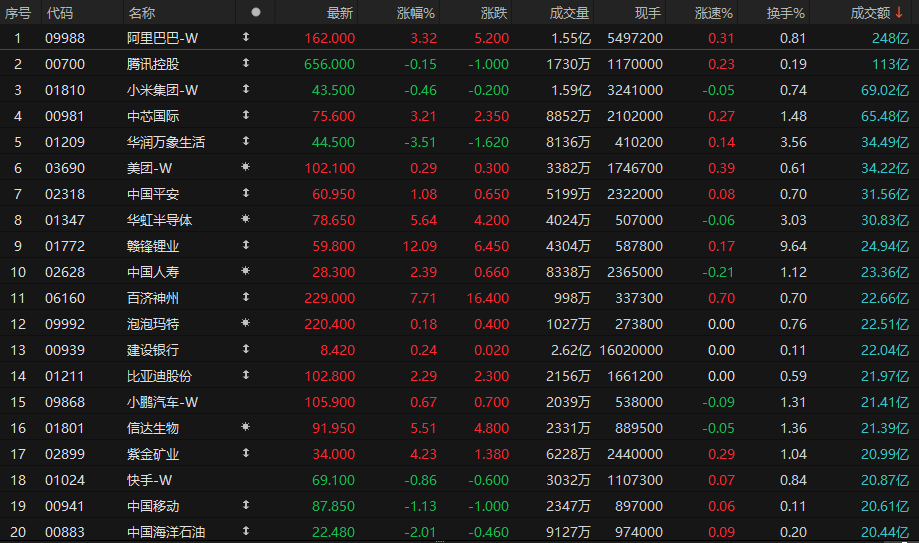

港股成交额前二十

数据来源:Choice

中信里昂:上调新秀丽目标价至22港元,重申高度确信的“跑赢大市”评级

中信里昂发布研报称,上调新秀丽(01910)目标价4.8%,从21港元升至22港元,重申高度确信的“跑赢大市”评级。中信里昂上调对该公司2025-2027财年销售额预测2-3%,纯利预测2-10%,主要考虑2025年下半年前景改善。

新秀丽第三季业绩、第四季展望以及双重上市的最新进展应会成为推动其业绩增长的催化剂。第三季销售额同比减1.3%至8.73亿美元,所有地区及品牌均录得环比增长。8月至10月销售额转正,11月至今的销售趋势也持续良好。

中国市场第三季表现跑赢大市,同比增10%,这与中信里昂此前的预期相符,管理阶层对第四季环比改善充满信心。中信里昂预期新秀丽第四季销售额将同比减0.2%,全年销售额将同比减3%。中信里昂预测2025财年调整后EBITDA利润率为16.4%,同比减2.7个百分点,2026财年将达到17.1%,销售额重回3%的增长。

中信建投:予康方生物“买入”评级,创新药疗效优秀、市场空间广阔

中信建投发布研报称,在研管线方面,康方生物(09926)多款在研产品及适应症即将获批上市,同时现有研发管线不断扩充丰富,早研管线储备丰富,具备长期可持续发展能力。产品销售方面,依达方获批上市为公司产品销售贡献增量,开坦尼增长稳定,公司产品销售收入逐年提高。考虑到公司创新药产品疗效优秀、市场空间广阔,给予“买入”评级。

报告中称,康方生物于2025 SITC上发表HARMONi-A最终OS结果,中位随访时间32.5个月时,依沃西治疗组和对照组的OSHR=0.74(0.58-0.95)(P=0.019),全球首个在EGFRTKI经治NSCLCPFS与OS同时取得具有临床意义和统计学显著性获益的免疫疗法III期临床试验。

财通证券:首予京东健康“买入”评级,看好其长期投资价值

财通证券发布研报称,首次覆盖京东健康(06618),给予“买入”评级,预计公司2025-2027年收入分别为709/824/942亿元,经调整归母净利润分别为57/62/72亿元。公司作为国内医药电商龙头,供应链及履约优势显著,未来将持续受益于医药品类线上化率提升及医保在线支付权限开放等利好,看好其长期投资价值。

招商证券:预计诸多利好和预期差将逐渐被市场认知,呈现由抑转扬的走势。

具体催化有:1)中国科技业不断取得创新突破;2)中美关系缓和;3)十五五规划逐步落地,政策端指明方向;4)美联储如期降息缩表。

基本面与政策:宏观经济继续边际放缓。虽然中国宏观经济继续边际放缓,但以科技为代表的新经济强劲增长(半年报盈利增速31.7%),对股市有较强支撑。政策上,中美关系出现缓和迹象,中美元首会谈达成多个领域暂缓措施,验证“斗而不破”的判断。四中全会后,“十五五”规划纲要超预期,政府将从科技创新、扩大内需、宏观调控等多维度推出增量支持,央行重启国债买卖,有利于加强货币政策有效性,共振提振信心。

流动性与估值:外资和南向资金持续净流入,美联储如期降息。美联储10月如期降息,我们预计12月美联储延续降息25bps、明年再降三次(年度累计75bps)。同时,美联储将于12月结束缩表,缓解流动性压力。海外资金有望进一步流入港股。南向资金净流入势头向好,长线机构投资者和居民增量资金“入市潜力”持续释放。整体而言,基本面、政策和流动性三重共振叠加港股处于估值洼地,将成为支撑港股反弹的核心动力。

国信证券:在全球流动性宽松与科技产业周期上行的双重催化下,成长风格有望成为核心配置主线。

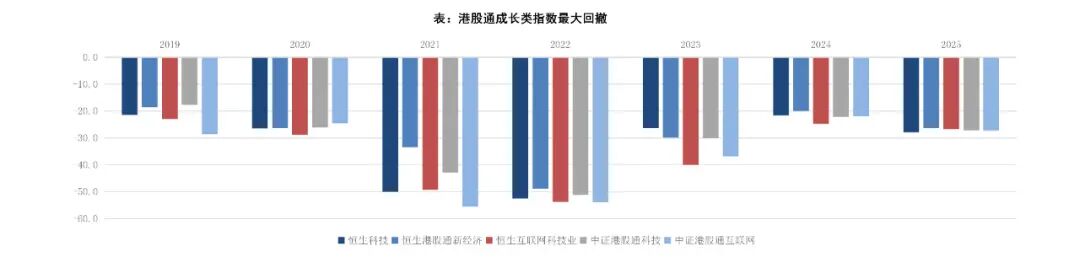

在国内经济转型深化、科技创新成为核心增长引擎、资本市场支持新经济发展的背景下,港股成长类指数受到追求长期增值投资者的重点关注。尤其是在政策持续向科技创新与高端制造倾斜、跨境资金对高成长赛道配置需求提升的环境中,港股成长类指数逐渐成为投资者布局新经济、分享产业升级红利的核心工具。同时,内地跟踪港股成长类指数的ETF规模稳步扩张,交易活跃度持续提升,也对指数的行业覆盖、成长确定性与风险收益匹配度提出了更高要求。

政策红利、产业升级与全球创新趋势共振,推动港股成长类指数成为中长期配置的核心方向。国家持续出台数字经济、人工智能、生物医药等领域支持政策,为港股成长企业提供良好发展环境。港股作为全球新经济企业的重要上市地,汇聚了众多稀缺成长标的,在跨境投资互联互通机制持续优化下,配置渠道更加便捷。全球科技变革加速与国内消费升级需求叠加,带动科技、医药、高端制造等成长赛道盈利增长。在经济结构转型背景下,中长期资金对高成长、高壁垒资产的配置需求将持续提升,港股成长类指数有望凭借其稀缺性与成长性,成为资金青睐的配置方向。

1、中信证券:首予聚水潭买入评级目标价50港元

2、招商证券(香港):上调FIT HON TENG买入评级上调目标价至6.77港元

3、华创证券:维持固生堂强推评级目标价49.09港元

4、天风证券:维持科伦博泰生物-B买入评级

5、中金公司:维持腾讯音乐-SW跑赢行业评级上调目标价至100港元

6、财通证券:首予京东健康买入评级

7、第一上海:维持中国财险买入评级目标价23.3港元

8、华创证券:维持古茗推荐评级目标价27.84港元