11月24日,移卡(09923.HK)高调宣传其2025年第三季度业绩:海外支付交易量(GPV)达近13亿元人民币,较第二季度的8亿元环比增长约50%,并已超过2024年全年海外GPV(约11亿元)。

移卡称公司一站式的支付及增值服务产品线继续赋能国际客户,并通过投资企业富匙科技扩大服务范围,为Playmade、珍宝(Jumbo)及士林台湾小吃(ShihlinTaiwan Street Snacks)于多个亚洲地区提供服务。

移卡续称,公司于拓展垂直行业客户方面持续取得显著进展,于电子商务领域,新获客户包括淘宝、携程及滴滴等企业;AI自动生成数字人视频于2025年第三季度的交易量持续录得上升,进一步巩固公司于AI应用端引领行业先行的地位;到店电商业务自第二季度起连续实现月度盈利,并于更为稳健的业务模式下,海外市场拓展进展顺利。公司于第三季度成为首批港澳地区抖音服务商,为东芝、中国电信及海底捞等国际品牌提供服务。

资本市场也给予了正面反馈,今日收盘涨幅7.44%,虽然在最近一个季度股价已经腰斩。

具体数据上看,虽然宣传的海外业务似乎展现出盈利潜力,但绝对量依然仍小,对当前业务的贡献度较低。

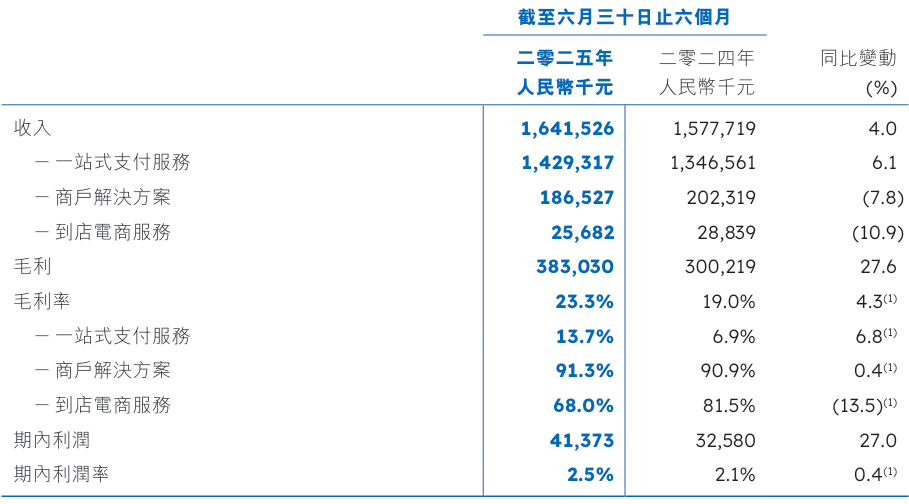

翻看移卡半年报可见,其收入同比仅微增4%,期内利润却大幅增长27%。其中三大主营业务中,仅一站式支付服务有所增长,商户解决方案和到店电商服务均下滑,且下滑幅度大于一站式支付服务的增长幅度。

然而,细究之下,这份盈利增长并非源于市场扩张或业务爆发,而主要依赖全方位成本切割。

其中,销售开支同比减少近10%,行政开支同比减少12.3%,研发开支更是同比减少超三成。

特别是研发成本一项,对于移卡宣传“领先的商业赋能科技平台”的公司,研发投入不增反降,且降幅巨大,其未来创新能力和技术护城河令人质疑。

成本削减最直接的体现是人力成本的压缩。

财报披露,截至2025年6月末,公司雇员为808人,该数据在半年前还是871人,半年减少8%的人员。更显著的是,雇员福利开支总额从2.2亿元降至1.67亿元,降幅高达25%,远超收入增幅。

除员工福利开支外,佣金及营销成本、外包服务费用、办公室开支等必要成本均有不同程度的减少,但是广告及宣传费用却逆势增长,令人匪夷所思。

移卡运营支出的减少部分原因归结于人工智能的应用,声称应用AI技术于营销内容制作、研发流程、风险管理和客户服务等各个运营领域。当中,基于大模型的AI辅助编写程式采纳率已接近40%,加快产研项目落地推进。人工智能亦大幅提升交易安全保障的效率,而从前的人力客服资源流程有60%已被人工智能取代。凭藉AI工具普及,助力内部流程精简。

为追求盈利,移卡甚至不惜收缩业务阵线。其到店电商服务收入下降10.9%,移卡在其公告中解释为逐步淘汰低盈利客户所致。

此举虽使该业务在报告期内实现月度盈利,却以牺牲市场规模为代价。移卡称,业务聚焦于高质量和高盈利客户,大幅减少自营销售投入,发展分销网络,加大对海底捞、奈雪等大型客户的服务力度。