一年新开近千家门店,海外扩张迅猛,但名创优品(9896.HK)的净利润却持续下滑。这家曾经创造增长神话的零售企业,正面临规模与盈利的艰难平衡。

名创优品创始人叶国富近期宣布了一项大胆计划:在今明两年内对80%的门店关闭重开,实施“腾笼换鸟”,改变店铺模型和产品结构,实现从零售公司向文化创意公司的转变。

对于在全球拥有超8000多家门店的名创优品,这项涉及全球近6000家门店的改造计划背后,暗藏着怎样的商业考量与布局逻辑?

在11月21日最新公布的2025年第三季度财报中,名创优品营收同比增长28.2%,达到58亿元,创下历史新高。然而亮眼的营收增长背后,是净利润实现4.41亿元,同比下降32%的现实。这种“增收不增利”的局面在2025年已持续三个季度。

截至12月2日,今年年初以来,名创优品的股价下降约15%,总市值约477亿港元,市盈率约在20.23倍。

营收增长与利润下滑的背离

公开资料显示,2013 年,叶国富受国外平价优质日用品店启发,在广州创办名创优品,首家门店于当地花都步行街开张。彼时品牌以 “还原产品本质” 为理念,主打高性价比的日用百货。历经十余年发展,从本土小门店成长为足迹遍布全球百余个国家和地区的零售巨头。

2022年,名创优品在港交所上市,一直到2024年,其业绩持续增长。数据显示,2022年至2024年,名创优品分别实现营收100.9亿元、138.4亿元、169.9亿元,分别同比增长11.18%、37.21%、22.80%;分别实现净利润6.37亿元、22.53亿元、26.18亿元。

然而,2025年前三季度,名创优品的成绩单并不理想。公司累计营收达到151.9亿元,同比增长23.68%,但净利润却大幅下滑25.68%至13.47亿元。其中第三季度的表现尤为典型:营收增长28.2%,净利润反而下降31.64%。

从单个季度表现来看,名创优品的盈利压力全年持续。第一季度,公司营收同比增长19%,净利润下降28.52%;第二季度营收增长23.1%,净利润仍低于去年同期,同比下降16.67%。

从盈利能力来看,名创优品的毛利率与去年基本持平,稳定在44%以上,但净利率却由去年的15.51%下降至今年三季度的8.88%。

费用端,数据显示,2025年第三季度,名创优品的销售成本为32.07亿元,同比增长28.6%;销售及分销开支14.3亿元,同比增长43.5%;一般及行政开支3.44亿元,同比增长45.6%。

海外狂奔与IP依赖

名创优品的营收增长主要来自疯狂的海外扩张。截至2025年9月30日,名创优品全球门店总数达到8138家,较上年同期增加718家。其中,海外市场成为绝对的扩张主力。

2025年第三季度,名创优品在海外净增488家门店,是中国内地市场净增门店数的3倍以上。目前,名创优品海外门店总数已达3424家,海外直营店更是增至637家,较上年同期增加215家。

这种扩张模式的转变带来严重的成本压力。直营模式相比加盟模式需要更多的前期投入,包括门店装修、租金押金、初始库存等。

2025年第三季度,名创优品销售及分销开支同比激增43.5%,达到14.30亿元。若不包括以股份支付的薪酬开支,销售及分销开支为13.33亿元,同比增长36.5%。名创优品表示,同比增长主要归因于公司为推动业务未来发展而对直营门店的投资,尤其是美国市场等战略性海外市场。

海外扩张也导致公司一般及行政开支同比增长45.6%。这些数据揭示了一个残酷现实:名创优品的增长是靠巨额投入换来的。

名创优品将未来押注在IP战略上。叶国富表示,公司正从零售公司向文化创意公司转型,计划在未来3-5年内将IP产品占比从当前的50%提升至80%以上。

目前,名创优品已与迪士尼、三丽鸥、漫威等150多个全球知名IP建立合作。IP产品确实为公司带来了可观的毛利贡献,2025年第三季度公司毛利率维持在44%的高位。

然而,这种IP战略也带来巨额授权费用。2024年,名创优品的授权费支出高达4.21亿元,较上年同期增加29.5%。2025年第一季度,公司授权费用再次同比增加39.6%。

名创优品试图通过“顶级授权IP+签约艺术家IP”双轨模式降低对外部IP的依赖。公司已签约16位潮玩艺术家,并推出“IP天才少年计划”,以百万至千万级年薪招募创作人才。

但与泡泡玛特等拥有成熟自有IP的竞争对手相比,名创优品的自有IP仍处于萌芽阶段。

收购永辉与TOP TOY分拆上市

2024年9月,名创优品以约63亿元收购永辉超市29.4%的股权,成为其第一大股东。这笔交易几乎掏空了名创优品当时的账面现金,并带来额外的财务利息成本。

截至2025年上半年,名创优品对永辉的投资已录得亏损1.19亿元。这笔亏损直接拖累了公司整体利润表现。

另一项重要资本动作是分拆潮玩品牌TOP TOY上市。2025年9月,TOP TOY正式向港交所递交招股书。名创优品作为持有TOP TOY 86.9%股权的大股东,是其绝对的控制方。

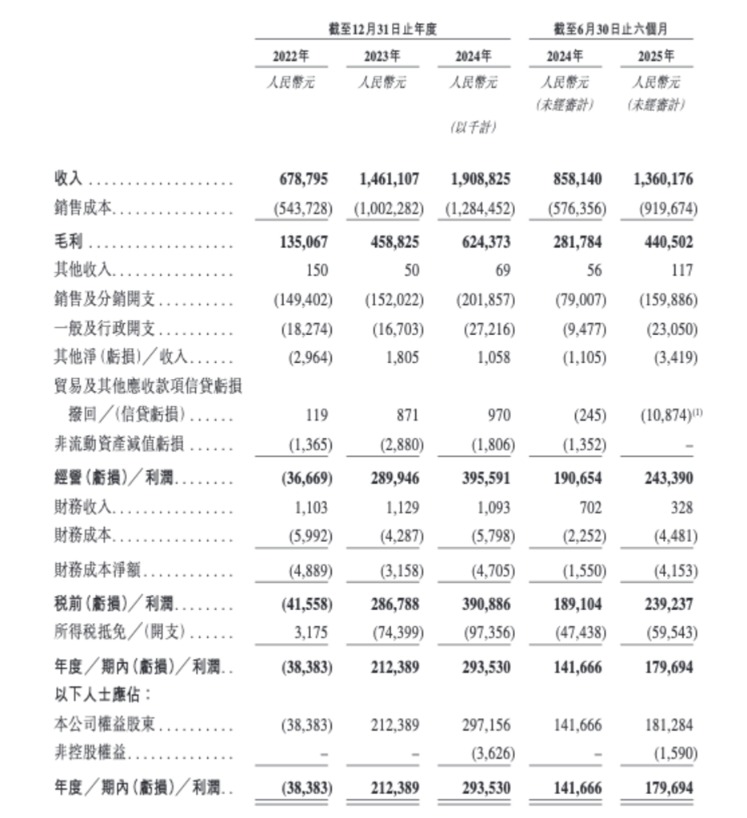

第三季度,TOP TOY营收同比激增111%,达到5.7亿元,但仅占集团总收入的8.66%。根据TOP TOY招股书,TOP TOY今年上半年净利润1.79亿元。

来源:TOP TOY招股书

TOP TOY面临自身的发展挑战。其在潮玩市场的占有率仅为2.2%,远低于行业龙头泡泡玛特。招股书显示,今年上半年,TOP TOY的自研产品收入占比47.2%,外采产品收入占比52.8%。

更值得关注的是,TOP TOY高度依赖母公司名创优品的渠道,其45.5%的收入来自与名创优品的关联交易,且其经销商总收入中约九成来源于名创优品。

名创优品的发展历程中不乏争议。公司曾因“日系极简风”的品牌形象被质疑刻意模仿日本品牌。更严重的是,名创优品多次卷入设计抄袭争议。

公开资料显示,名创优品曾在未经授权的情况下使用南京红山动物园网红IP“杜杜”的形象进行商品推广和销售。此外,公司与KK集团之间关于“THE COLORIST调色师”的诉讼案件也将在2025年9月开庭审理。

天眼查数据显示,名创优品(广州)有限责任公司涉及多起诉讼案件,包括与南通市恒星鞋业有限公司等公司的知识产权纠纷。这些法律风险为公司的IPO战略蒙上了阴影。

规模扩张与盈利能力的平衡难题

叶国富为名创优品描绘了新的发展蓝图:从“零售公司”转型为“全球领先的IP运营平台”。但这一转型面临诸多挑战。

公司计划将80%的门店改造为400-600平米的主题化空间,旗舰店则参考上海南京路1500平米的“MINISO LAND全球壹号店”。这种大规模改造将带来巨大的资本开支压力。

名创优品还在加大自有IP开发力度。旗下TOP TOY品牌相继收购了“尼尼莫”等多个IP,并推出了“IP天才少年计划”。但IP孵化和品牌建设非一日之功,需要长期投入。

面对激烈的市场竞争,名创优品需要在“低价”与“价值”,“扩张”与“盈利”,“全球化”与“本地化”之间找到新的平衡点。

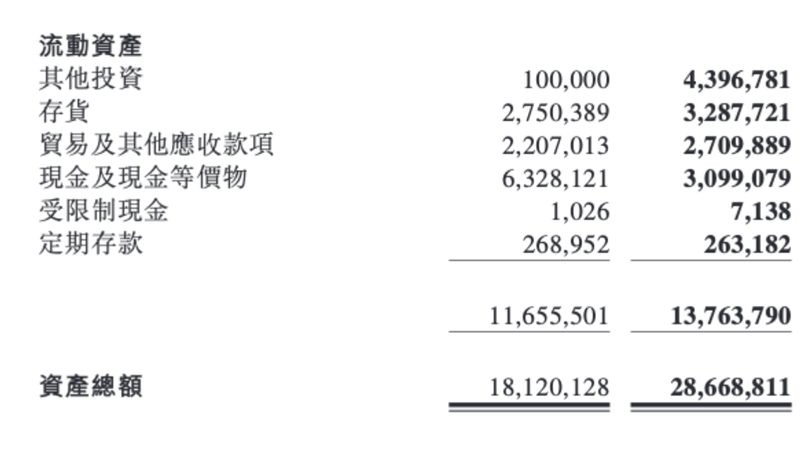

截至2025年9月末,公司持有现金及等价物30.99亿元,为转型提供了一定缓冲空间。但同期末,名创优品的贷款及借款总额为56.22亿元,自身偿债压力也不小。

来源:公司财报

资本市场对名创优品的战略选择表达了担忧。在第三季度财报发布后,公司股价单日下跌4.84%。2025年以来,名创优品股价在波动中下行,从年初的47港元左右跌至目前的40港元以下。

零售行业的竞争,归根结底是对供应链、产品创新和品牌力的全方位比拼。名创优品的转型困局,折射出中国零售品牌集体面临的挑战:在消费分级与降级并存的时代,低价不再是护城河,唯有真正建立“品牌价值”,才能持续发展。

名创优品能否在IP生态和大型体验店的重金投入下,找到规模与盈利的平衡点,市场仍在等待答案。