AI摘要:11月25日,港股延续反弹势头,三大指数集体上涨,科技股与有色金属板块表现活跃,航空、军工等板块则承压回落。多家机构发布个股评级,看好百度、小米、网易等在AI、智能硬件及游戏业务方面的增长潜力。后市展望方面,尽管短期面临流动性收紧与解禁压力,但机构普遍对港股中长期基本面和春季行情持乐观态度,预计南向资金年初将重新流入,科技自主与盈利改善仍是主线。

11月25日,受地缘政治缓和以及美联储降息预期影响,市场风险情绪回升明显。

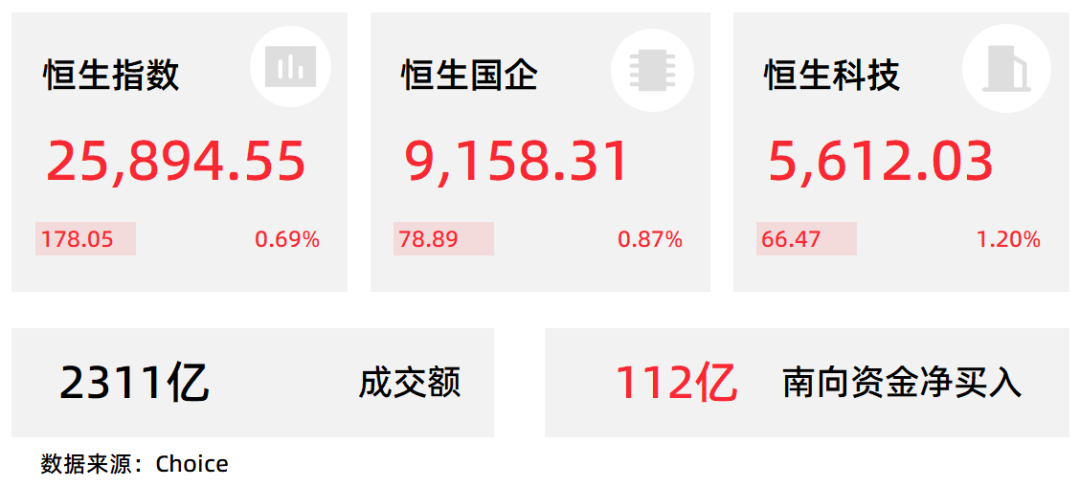

港股三大指数延续反弹,恒生指数涨0.69%盘中一度重回26000点上方,国企指数、恒生科技指数分别上涨0.87%及1.2%,恒科指一度冲高至2.2%。

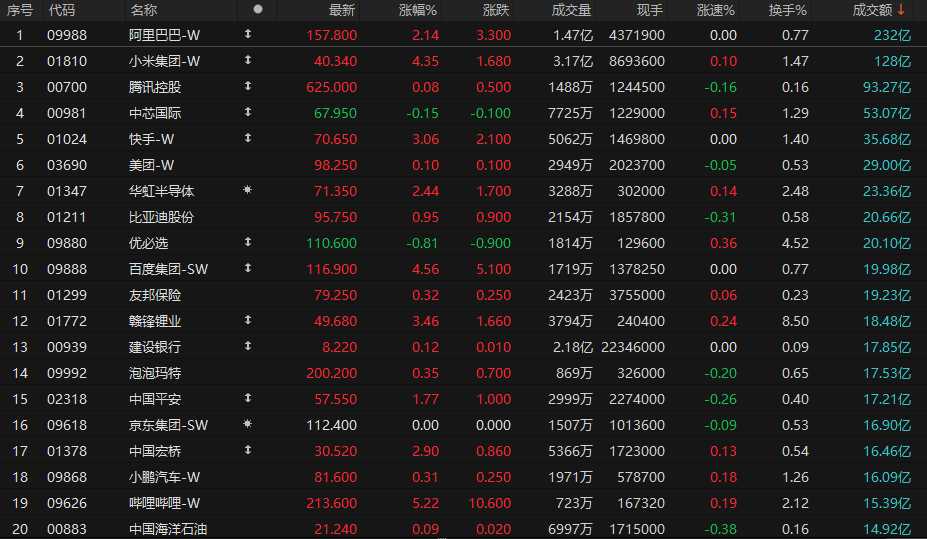

盘面上,大型科技股继续上涨助力大市强劲,大金融股(银行、保险、券商)普遍上涨;美联储降息预期升温,黄金股、铜、铝等有色金属股多数表现活跃;苹果概念股、影视娱乐股、钢铁股、建材水泥股、汽车股集体活跃。航空股承压明显,昨日大幅上涨的军工股熄火,乳制品股、电信股、家电股多数低迷。

港股成交额前二十

数据来源:Choice

小摩:升百度集团-SW至185港元,建议投资者现阶段买入

摩根大通发布研报称,将百度集团-SW(09888)评级由“中性”升至“增持”,并建议投资者现买入以把握估值重估契机。同时因集团第三季业绩优于预期,将2026年收入及经调整每股盈测分别上调11%/46%,百度目标价上调76%至185港元,百度云与人工智能业务即将成为其主要增长引擎与价值驱动力。据该行估算,受昆仑芯片销量激增6倍推动,百度2026年云收入增长率将加速至约61%,云业务估值约达340亿美元。

招商证券:维持小米集团-W“强烈推荐”评级,高端化、全球化持续推进

招商证券发布研报称,维持小米集团-W(01810)“强烈推荐”评级,其作为全球智能手机出货前三厂商、全球最大的AIoT智能硬件平台,看好其在AI加速产业重构过程中的端侧龙头卡位优势。公司手机业务积极推进高端化战略及国际化扩展;IoT业务有望持续受益于核心自研能力提升和出海广阔空间;互联网业务预计将伴随硬件业务实现持续稳健增长;汽车业务受益于车型矩阵持续完善及生态链的协同效应,看好公司向15-20年跻身全球前五车厂的目标进军。

美银:料网易-S现有新游《无限大》与《遗忘之海》将接力贡献业绩重申“买入”评级

美银发布研报称,网易-S(09999)第三季业绩发布后,与网易集团副总裁Bill Pang及投资关系团队举行电话会议,会后对《无限大(ANANTA)》的用户参与度及盈利潜力更为乐观,现预计上线后年化流水可达100亿人民币。该行将网易2025-2027年经调整每股盈测上调0-4%,以反映《无限大(ANANTA)》上线后的业绩贡献,同时抵消略高的销售及市场费用影响。因此重申网易“买入”评级及目标价259港元。

该行指出该游戏正式上线或仍需数个季度,最早预计于2026年第三季末。美银预计,未来6-9个月网易现有常青游戏、加上暴雪新游《暗黑破坏神IV(Diablo 4)》将支撑集团收入增长,预计2026年将增长8%。其后《无限大(ANANTA)》与《遗忘之海(Sea of Remnants)》将接力贡献业绩。此外,网易剩余30亿美元回购计划有望为股价提供下行支撑。

华泰证券: 流动性是近期调整重要原因之一,历史上年初好转

年底成交活跃度下降,南向资金流入动能趋缓,年初或好转。10 月以来南向资金日均净流入从 9 月的 84.1 亿降至 57.5 亿港币附近。机构港股仓位普遍较高、浮盈较多是主要原因,也有季节性因素。历史上看 12 月南向平均净流入相较于 9 月缩窄约 25%。但年初资金再配置和春季躁动行情下,南向资金通常大幅流入,1 月南向净买入历史均值在 510 亿上方。

美元流动性压制海外资产表现,但峰值或已过去。从量上看,无论是政府关门结束还是 12 月美联储结束缩表,都会为准备金减压,并释放千亿规模美元流动性。从价上看,截至美东时间上周四,12 月 FOMC 降息概率从 10月中旬的接近 100%降至仅 30%,降息预期回摆已较充分。美股市场继续调整还可能催化“Fed put”,正如上周五降息概率又回升至 71%。

港股解禁在12 月达到阶段性高点,年初回落。12 月港股潜在解禁金额约1200 亿港币,对比来看,9、10、11 月解禁金额约 121 亿、624 亿、701亿。明年 1 月将回落至 500 亿下方。

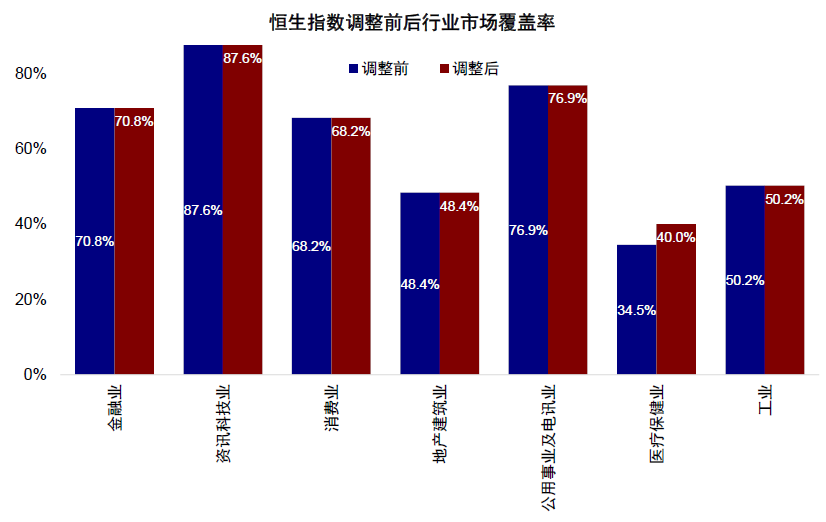

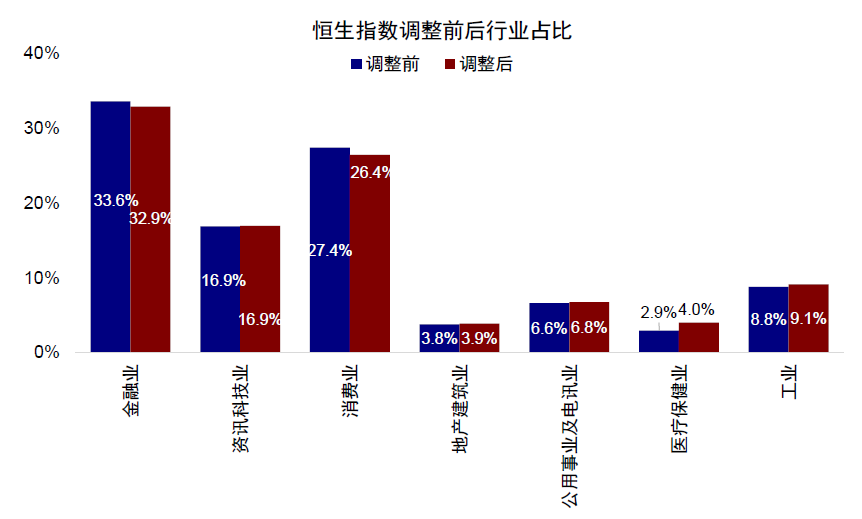

中金公司:恒生与港股通三季度调整影响分析

恒生系列指数调整:恒指纳入信达生物;恒生国企纳入百胜中国、信达生物与中国宏桥;恒生科技纳入零跑汽车

调整后指数特征: 指数扩容:本次恒指成分股数量增加至89只。行业覆盖度与代表性:医疗保健业市场覆盖度有所提升。行业占比:医疗保健与工业占比有所提升,但金融和消费业等有所下滑。

指数调整结果将于12月8日(星期一)正式生效。在此期间,部分主动型资金仍不排除会根据调整公布结果采取一定的套利操作,但被动资金为了最大程度减少追踪误差将选择在生效前一个交易日(即12月5日)调仓。我们预计届时相关股票成交或出现远大于平时的“异常放量”情形,特别是在尾盘。

1、东方证券:维持百度买入评级目标价124.52港元

2、交银国际:维持名创优品买入评级

3、中信证券:维持快手-W买入评级

4、中金公司:给予禾赛跑赢行业评级目标价182.50港元

5、招商证券:维持名创优品强烈推荐评级

6、国盛证券:维持名创优品买入评级

7、山西证券:维持名创优品买入-A评级

8、申万宏源:维持石药集团买入评级

9、国信证券:维持中通快递-W买入评级上调目标价至25.1港元

10、浙商证券:维持中通快递-W买入评级