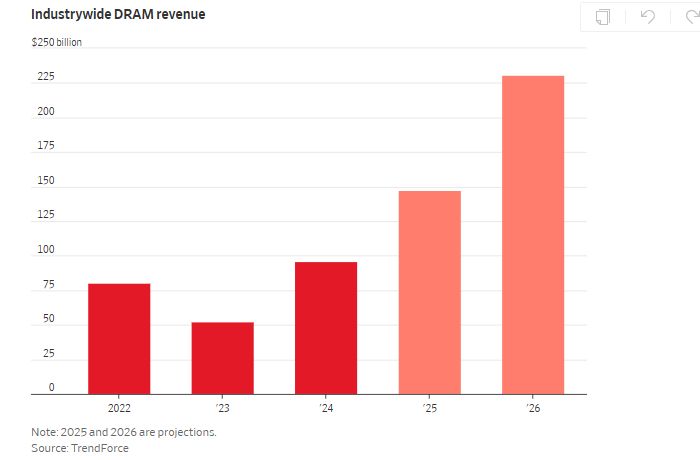

看完三星和海力士的最新财报,我不得不说,这场AI芯片大战已经进入了白热化阶段。表面上看,三星半导体营业利润冲到7万亿韩元,海力士净利润创下12.6万亿韩元的历史纪录,都是靠HBM和DDR5这些在撑场面。但往深处看,这场由AI驱动的存储芯片复苏,暴露了三个关键矛盾:产能见底、客户抢货、技术迭代加速。

海力士:产能全满,订单排至2026年

海力士明年的HBM产能已全部被预订一空,连2026年的订单都在排队。更夸张的是,DDR5库存低到"生产线下来就要立刻发货"的程度。这种供需失衡是结构性的——AI数据中心对算力的渴求,让HBM从"配套零件"升级为"战略物资"。

三星:需求增速远超供应,HBM销量激增80%

三星这边也是暗流涌动。虽然HBM销量季度环比增长超过80%,但官方罕见承认"需求增速远超供应"。以三星的产能规模都跟不上订单速度,说明整个行业的产能天花板比我们想象的还要低。现在三星和海力士正在争夺HBM4的首发权,这场技术竞赛的胜出者将独享英伟达下一代GPU的订单。

重中之重:全球唯一杠杆产品:精准布局存储双雄

在此关键节点,投资者如何参与这场AI芯片盛宴?全球唯一SK海力士每日杠杆(2x)产品(7709.HK)和三星每日杠杆(2x)产品(7747.HK),为投资者提供直接参与存储龙头的杠杆化工具。

$XL二南方海力士 7709$和 $XL二南三星 7747$的核心优势在于:

全球唯一:市场上唯一提供SK海力士与三星2倍杠杆的上市产品

精准卡位:直接对标AI存储核心标的,放大龙头收益

交易便捷:港交所主板上市,流动性充足

从投资角度看,海力士股价今年已经翻了三倍,三星也涨了87%,但这场盛宴可能才刚刚开始。机构预测海力士2026年营业利润可能冲到67万亿韩元,数字背后是AI算力投资从云厂商向企业端渗透的长期逻辑。

总而言之,这轮行情已经超越了简单的"缺货涨价"逻辑,而是AI产业革命对硬件供应链的深度重塑。三星和海力士的财报,只是掀开了这场变革的序幕罢了。#飞天茅台批发价跌破1700!酒价何时触底?##美联储再次降息!12月降息与否难料##英伟达市值突破5万亿美元!啥信号?#