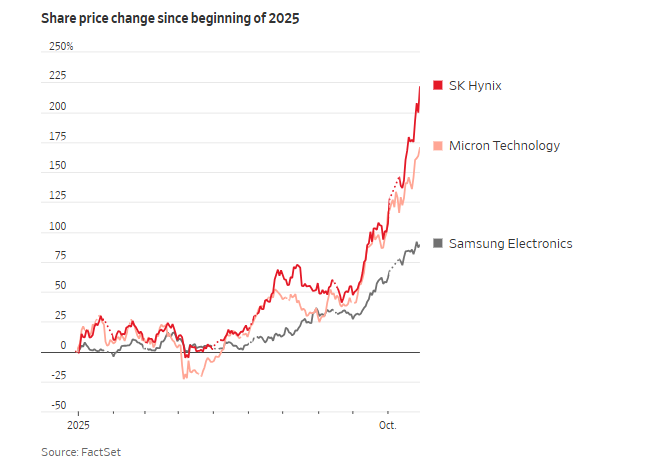

今天,三星和海力士的三季报数据显示,半导体寒冬的逆转速度比想象中更为猛烈。三星单季净利润冲至12.22万亿韩元,海力士营业利润突破11万亿,关键是他们不约而同地指向同一个信号:企业级SSD的供需缺口正在持续扩大。

目前情况是,8TB及以上容量的SSD订单已经排到明年下半年,产线全开仍无法满足需求。为何是SSD?还需从AI产业的结构性变化说起。

一、AI推理时代来临,大容量SSD成为刚需

过去一年,行业焦点集中在AI训练端,HBM吃尽了红利——三星HBM销量环比暴涨80%即为明证。但现在行业正进入“推理时代”,AI应用落地需要实时处理海量数据,冷数据储存需求爆发。传统HDD硬盘虽然单价低,但数据调用速度和能耗完全跟不上AI服务器的节奏。于是云服务商集体转向大容量SSD,连西部数据、希捷这些HDD老玩家也在紧急转型。

更为关键的是,此轮需求不是短期补库存,而是技术迭代与产能周期叠加的结果。三星正在推进PCIe 5.0数据中心专用SSD,与海力士子公司Solidigm共同占据了北美云服务的供应渠道。而下一代300层以上NAND技术量产尚需时间——意味着至少到2026年,大容量SSD的供应紧张很难缓解。

二、投资逻辑变迁:从通用芯片到AI专用存储

对投资者而言,这里存在一个关键认知差:存储周期的驱动因素已从“通用芯片”转向“AI专用存储”。HBM率先受益,现在轮到企业级SSD接棒。

尤其值得注意的是,海力士在财报中明确表示“2026年DRAM和NAND全系列订单已被订空”。在半导体行业,这种长单锁定产能的情况极为罕见,说明下游客户对长期需求的判断非常坚定。

三、全球唯一杠杆产品,精准布局存储双雄

现在入场存储板块,着眼点不是涨价本身,而是技术壁垒+产能分配的双重逻辑。为了帮助大家更有效把握这一机遇:

$南方东英SK海力士每日杠杆(2x)产品(7709.HK)$:全球唯一追踪SK海力士的2倍杠杆产品

$南方东英三星每日杠杆(2x)产品(7747.HK)$:精准对标存储龙头三星

这两支标的本质上是在交易AI推理基础设施的成长性,让大家能够以杠杆效应放大存储龙头的短期收益。

三、机构共识:短缺周期持续,龙头最为受益

Morgan Stanley最新报告指出,DRAM和NAND的库存已低于正常区间,反映当前存储市场供应严重不足,预计供需再平衡需要4到6个季度。随着全球AI资本支出的增长,存储芯片的短缺可能持续至2026年,将推动供应商盈利水平进一步提升。

现在三星和海力士在HBM和企业级SSD的先发优势,很可能让这轮景气周期延续到2026年下半年。而XL二南方海力士 7709和 XL二南三星 7747作为全球唯一的对应杠杆产品,为大家提供了参与这波AI存储结构性机会的高效工具,真的值得好好关注。#美联储再次降息!12月降息与否难料##英伟达市值突破5万亿美元!啥信号?##飞天茅台批发价跌破1700!酒价何时触底?#