聚焦IFBH(港股06603):中国椰子水龙头的成长底气与全球野心

当一款源自泰国的椰子水,在中国市场拿下超1/3份额、年销售额激增80%,还成功登陆港股募资扩军,它背后的投资价值早已超越“单一饮品”范畴。对于持有或关注IFBH(港股代码:06603)的投资者而言,这家公司的基本面亮点、护城河优势与未来规划,正是支撑长期信心的核心逻辑。

一、中国市场:绝对龙头地位,业绩增长“压舱石”

IFBH的核心底气,源于在中国这个全球第三大椰子水市场的“统治级”表现——这不仅是过去增长的引擎,更是未来扩张的基石。

- 市场份额碾压对手:据灼识咨询数据,IFBH在中国内地市场份额超33%,其中主力品牌“IF”占28%,另一品牌“Innococo”占6%。对比来看,本土品牌佳果源份额不足5%,美国头部品牌唯他可可(Vita Coco)等也难以撼动其地位,“提到椰子水就想到IF”的消费心智已牢固建立。

- 业绩增速领跑行业:2024年公司交出亮眼成绩单,销售额同比激增80%至1.58亿美元,净利润近乎翻倍达3300万美元。更关键的是,中国市场贡献了97%的营收,这种“核心市场高度聚焦+高增长”的组合,为业绩稳定性提供了最强保障。

- 轻资产模式降本提效:与传统饮料企业不同,IFBH将原料、装瓶、分销等环节外包,自身专注于品牌运营与质量把控——既减少了重资产投入的风险,又能快速响应市场需求。欧睿国际明确指出,这种模式让IFBH实现了“比同行更快的增长”,中信里昂更预测其未来两年营收年增速将达30%。

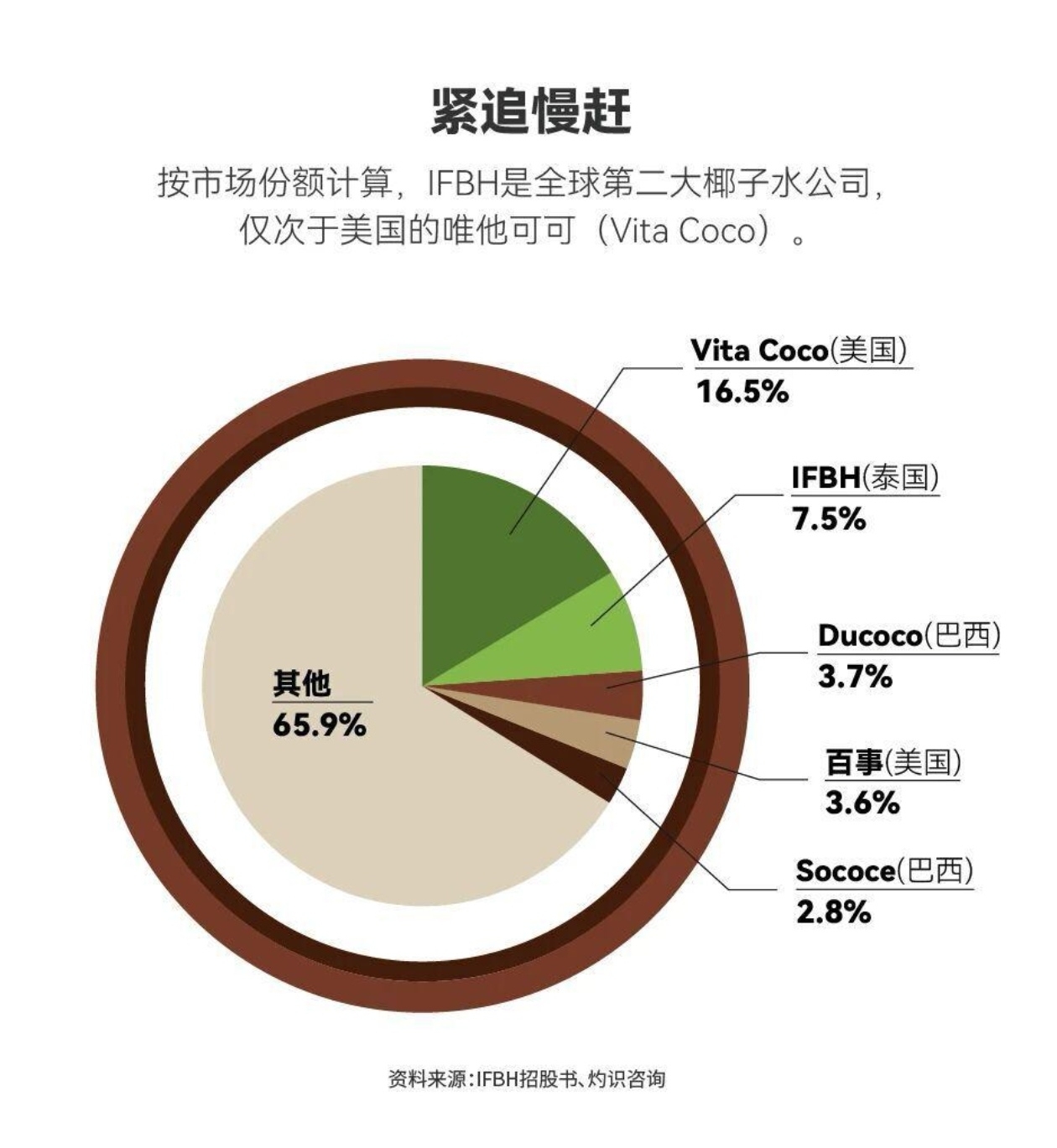

二、IPO赋能+全球扩张:打开增长第二曲线

2024年6月IFBH在港交所成功上市,募资1.45亿美元,这不仅是公司发展的“里程碑”,更标志着其从“中国龙头”向“全球品牌”迈进的开端,为投资者带来新的想象空间。

- 基石投资者背书,彰显行业信心:此次IPO吸引了红杉中国、瑞银集团、泰国正大集团旗下基金等知名机构参与,淡马锡旗下富敦基金更评价其“战略清晰、懂消费者、能借泰国椰子优势打造全球竞争力”——专业机构的认可,是公司价值的重要佐证。

- 瞄准美国市场,抢占增量高地:美国是全球最大的椰子水市场,2024年零售销售额达14亿美元,而IFBH目前在美存在感极低,这意味着“巨大的空白机遇”。尽管面临19%关税与唯他可可等对手竞争,但公司已有清晰策略:坚持“泰国风味”差异化定位(区别于唯他可可的全球采购),同时计划联合本地分销伙伴突破渠道,未来还可能推出适配美国消费者偏好的产品。

- 供应链与产品双布局,降低扩张风险:为应对潜在供应链波动,IFBH计划未来两年多元化原料采购(从东南亚多国进货,仍以泰国为核心);同时在产品端,除了核心椰子水,已布局果汁、泰式奶茶及植物基零食,2024年非椰子水产品已贡献2%营收,未来有望成为新增长点。

三、创始人与行业趋势:长期价值的“双保险”

一家公司的长期潜力,离不开创始人的战略眼光与行业趋势的支撑,这两点在IFBH身上体现得尤为明显。

- 创始人深度绑定,战略定力十足:创始人Pongsakorn Pongsak持有IFBH 60%股份(身家达7亿美元),从2012年推出IF品牌至今,始终聚焦“健康饮品”赛道——疫情期间抓住健康需求激增机遇,2023年拆分国际业务成立IFBH,2024年推动上市扩军,每一步决策都贴合行业节奏,且个人利益与公司发展深度绑定,为长期经营提供了稳定保障。

- 健康消费趋势,赛道红利持续释放:全球软饮行业中,椰子水等植物基饮品是增长最快的细分领域之一——2018-2024年全球零售销售额年复合增速超10%,远超软饮行业6.6%的平均水平。随着消费者对低糖、天然饮品的需求越来越高,椰子水因“富含电解质、可替代传统运动饮料”的特性,未来增长空间仍将持续扩大,而IFBH作为头部玩家,将持续受益于这一趋势。

结语:看好IFBH(06603)的核心逻辑

对于投资者而言,IFBH的价值在于“确定性”与“成长性”的结合:短期看,中国市场的龙头地位稳固,业绩增速有保障;长期看,IPO募资赋能全球扩张,美国等新市场的增量空间广阔,叠加健康消费的赛道红利,公司有望实现“从中国到全球”的跨越。

正如创始人Pongsakorn所说:“当我投入一件事,就会全力以赴,绝不回头。”对于IFBH(06603),这份“全力以赴”的战略定力,正是其长期价值的核心,也值得投资者给予更多信心。