$康希诺生物(HK|

三年暴跌95%,创新疫苗一哥迎拐点时刻

E药经理人 2025年10月18日 18:04 北京

以下文章来源于E药资本界 ,作者CM10医药研究中心

E药资本界.

E药资本界.

提供投资者决策价值,实现创新者商业价值。

康希诺的拐点早已到来,价值亟待重估。

特约分析师:阿 彡

编审:苏 叶

疫苗行业仍在等待拐点的到来。

唯独康希诺。

这家从成立便逆周期发展的创新疫苗公司,凭借技术创新、稀缺的产品属性,以及风生水起的出海进程,在整个疫苗“价格战”中得到豁免。

康希诺走出了一条逆势增长的曲线:2025年半年度营收3.82亿元,同比增长26%,环比增长78.83%;亏损大幅收窄,毛利率飙升至82.54%。这家曾因新冠疫苗声名鹊起的企业,正在用另一种方式证明自己的生命力。

剥开数据表象,康希诺的逆周期密码藏在两个关键词里:技术壁垒与全球视野。在疫苗行业从"规模扩张"转向"价值竞争"的临界点上,它的生存逻辑或许正预示着行业的未来方向。

康希诺股价表现,数据来源:百度股市通

康希诺股价表现,数据来源:百度股市通

逆势增长背后

疫苗赛道的下探过程仍在持续。

2024年,A股11家疫苗公司几乎全线下滑,除了康希诺和欧林生物。营收同比增速中位数为-27.6%,归母净利润为-53.67%。也就是说,有一半以上的疫苗净利润下滑幅度超过了50%。

龙头企业失去了原本该有的稳定性。智飞生物、沃森生物、康泰生物净利润降幅均超过65%,万泰生物超过90%。

在行业深陷“价格战”泥潭的2024年,康希诺却跑出了一条独立增长的逆周期曲线。财报显示,2024年营收8.46亿,同比增长137%;净利润-3.49亿,亏损缩窄74.45%。2025Q1营收和净利持续转好,并保持了连续五个单季度的同比增长。

事实上,康希诺在疫苗行业一直是“逆周期”的存在——这家成立于16年前的企业,在2009年时率先开辟了一条国产创新疫苗赛道;直至今天,国产疫苗的创新才刚开始,而其已经凭借技术深耕坐稳国内创新疫苗第一梯队的位置。

在同质化严重的疫苗市场,差异化是最强竞争力。康希诺是国内少数能同时在“独家品种、技术平台、全球创新”三个维度上构建壁垒的公司:

支撑其逆势增长的核心产品曼海欣,是中国首个且唯一获批上市的四价流脑结合疫苗,凭借独家品种属性领跑市场4年多,并将持续领跑2025年。

康希诺在曼海欣的商业化上采取了“直营+推广商团队”的营销模式,市场渗透势如破竹。曼海欣正式开启商业化的第一年,就显现出放量增长的潜力。财报显示,2023年康希诺两款流脑结合疫苗销售5.62亿元,同比增长266.39%。

到2024年,曼海欣获得30个省级、1500+地级疾控中心的准入,覆盖接种点超过10000个。在销售额上体现地淋漓尽致,2024年两款流脑结合疫苗卖了7.94亿元,同比增长41.31%。

尤其在特殊人群中,如2岁以下的婴幼儿群体,曼海欣以其良好的免疫原性,展现出了巨大商业价值。根据康希诺披露的公开资料,在该群体中曼海欣的市场份额(按照销售额算)从2023年的36.9%攀升到2024年的59.1%。

而从销量上看曼海欣的渗透率不足10%,这意味着有巨大的上涨空间。更为关键的是,其“扩龄潜力”正在打开增量空间。目前,4-6周岁扩龄申请已获药监局受理,18-59周岁扩龄计划进入临床Ⅲ期。若顺利获批,曼海欣的适用人群将从“3月龄-3周岁”扩展至全年龄段,市场天花板进一步打开。

重磅品种潜力几何

曼海欣的成功绝非偶然,是康希诺五大技术平台系统性发力的结果。病毒载体、合成疫苗、蛋白结构设计和VLP重组、mRNA、制剂及给药技术构成的“技术矩阵”,让其得以在多个赛道同步推进差异化产品,这种平台化能力在国内疫苗企业中堪称稀缺。

总体来看,其研发分两条路线走:一方面找竞争格局相对较好的品种,做到领先;另一方面在需求大但更拥挤的赛道通过布局高端技术路线、多联多价获得差异化竞争优势。

除了脑膜炎疫苗产品矩阵,在全球重磅品种中,康希诺还布局肺炎结合疫苗产品矩阵、带疱疫苗、流感疫苗、百白破疫苗、脑膜炎疫苗,打造了一个兼顾需求与差异化的潜力产品组合。

肺炎疫苗是必争之地,市场竞争相当激烈。在国内,有约30款肺炎球菌相关疫苗产品在研。其中13价肺炎结合疫苗玩家主要有辉瑞、康泰生物(民海生物)、沃森生物;23价疫苗玩家则更多一些,有沃森生物、成都所、智飞生物、康泰生物、科兴生物和默沙东。康希诺在肺炎疫苗领域的布局相对丰富,13价肺炎结合苗(CRM197/TT双载体)+重组肺炎球菌蛋白苗+其他多价肺炎结合苗。其中13家肺炎结合苗已经于6月获批上市,直接对标辉瑞沛儿13,该产品2024年全球销售额为64.11亿美元。

PBPV(广谱肺炎疫苗)则瞄准了肺炎球菌疫苗的“终极形态”,是一款全球创新产品。与已上市的23价和13价不同,PBPV是广谱蛋白苗,非血清型特异型疫苗相较来说,PBPV具有更高的血清覆盖率(至少98%的肺炎球菌株覆盖率)。Ⅰ期临床显示单剂接种即可诱导强效杀菌抗体,并在成人及老年人群中具有良好的安全性,未观察到3级不良反应和特殊的安全性风险,上市后有望重构全球肺炎疫苗市场格局。

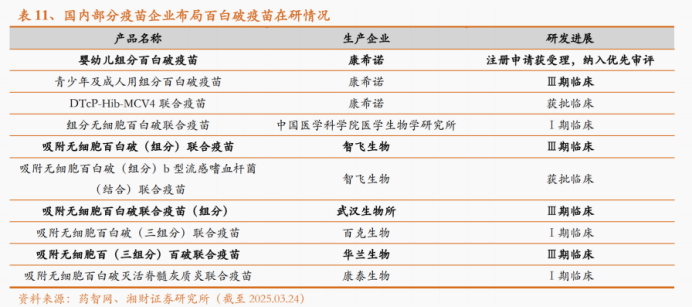

在婴幼儿疫苗产品矩阵中,康希诺布局了组分百白破疫苗、重组嵴髓灰质炎疫苗、Hib疫苗,以及多联苗等。

其中婴幼儿组分百白破疫苗瞄准了国内空白市场,主打进口替代。不同于传统共纯化工艺,其采用组分纯化技术,能精确定量抗原比例,安全性与批间一致性更优,目前已纳入优先审评,上市后将填补国内企业无组分百白破疫苗的缺口。加上青少年及成人用组分百白破疫苗,两款产品有望形成全年龄段的预防防线。据湘财证券测算,仅国内婴幼儿市场,这款产品就有望形成年销超10亿元的规模。

真正体现康希诺研发前瞻性的,是其在全球前沿技术路线上的布局——它已不满足于“国内领先”,而是直接对标国际巨头的下一代产品。

重组三价嵴灰疫苗堪称“颠覆性突破”。基于蛋白结构设计和VLP组装技术,这款疫苗在生产过程中不涉及任何活病毒,从源头避免了传统疫苗的“病毒泄露”和“疫苗衍生病毒”风险。目前,其澳洲成人Ⅰ期临床显示“一免后血清保护率100%”,印尼Ⅰ/Ⅱ期试验进展顺利,还获得盖茨基金会累计超1900万美元资助,未来有望通过WHO-PQ认证进入全球采购体系,覆盖全球4.3亿剂的年需求市场。

从曼海欣的“独家垄断”,到五大技术平台支撑的管线梯队,再到全球前沿路线的布局,康希诺的创新研发不是单点突破,而是一套“产品-平台-生态”的立体体系。这种体系化能力,正是其在疫苗行业寒冬中稳居创新第一梯队、实现逆周期增长的核心密码。

在新兴市场凿出第二增长曲线

当国内疫苗企业还在为价格战焦头烂额时,康希诺已经带着疫苗走出了国门。在行业整体承压的2024年,它的全球化布局不仅对冲了国内市场的周期性波动,更悄悄搭建起一张覆盖东南亚、中东、非洲的市场网络。

对疫苗企业来说,海外市场从来不是"选择题",而是"生存题"——尤其当国内陷入价格内卷时。康希诺的策略很明确:先啃下东南亚、中东这些"增量蓝海"。

曼海欣的出海路径堪称教科书级操作。2024年底,这款四价流脑结合疫苗拿下印尼注册证,成为当地首个覆盖3月龄婴幼儿的高端流脑疫苗。要知道,印尼每年新生儿超400万,而流脑疫苗接种率不足30%,市场空白巨大。按照计划,2025年曼海欣将在印尼产生首批海外收入,参考其在国内"上市两年销售额破7亿"的爆发力,这块市场的想象空间不容小觑。

更关键的是与沙特SPIMACO的合作。这家中东最大药企不仅帮曼海欣敲开沙特市场的大门,更能辐射整个中东和北非地区——这些区域的流脑发病率是全球平均水平的3倍,对高端疫苗的需求迫切。康希诺的打法很简单:把国内"直营+推广商"的成熟模式复制到海外,先通过疾控渠道建立信任,再用"安全性优于传统疫苗"的硬数据说服市场。湘财证券测算,仅中东市场就能为曼海欣带来每年3-5亿元的增量。

疫苗出海的核心门槛,从来不是"卖出去",而是"进得去"——尤其是进入联合国采购体系和各国免疫规划。康希诺的破局点,在于让产品研发从一开始就对标全球标准。

重组三价嵴灰疫苗的全球化布局最具代表性。它没有走传统疫苗的老路,而是采用VLP技术,生产过程完全不涉及活病毒,从源头规避了安全风险,这恰好契合世卫组织"消灭嵴灰"的战略需求。目前,这款疫苗同步在澳洲推进成人Ⅰ期临床(结果显示"血清保护率100%")、在印尼开展Ⅰ/Ⅱ期婴幼儿试验,双轨并行的临床设计既能积累不同人群的数据,又能加速通过WHO-PQ认证。一旦认证通过,它就能进入联合国儿童基金会的集采名单,直接覆盖全球GAVI国家——这些地区每年嵴灰疫苗需求超4亿剂,而康希诺的技术路线是世卫组织推荐的"首选方案"。

更妙的是"产品梯队协同"。流脑疫苗(曼海欣)主打婴幼儿市场,肺炎疫苗(PCV13i、PBPV)覆盖全年龄段,嵴灰疫苗瞄准全球公共卫生需求,三者形成互补。这种"全人群防护组合"不仅能提高单个市场的渗透率,还能增强与海外合作伙伴谈判的筹码——比如用曼海欣的先发优势,带动嵴灰疫苗进入当地免疫规划。

在疫苗行业的寒冬里,康希诺的全球化不是简单的"出口卖货",而是一套"新兴市场卡位+全球标准对接+生态资源绑定"的组合策略。当国内同行还在拼价格时,它已经用技术创新敲开了海外市场的大门——这或许就是其逆周期增长的另一重密码:把"中国创新"变成"全球需求"。

结语

疫苗行业的周期轮回中,从不缺昙花一现的企业,但能穿越周期的,永远是那些掌握"不可替代性"的玩家。

康希诺的启示在于:在供需失衡的行业里,技术壁垒是抵御内卷的盾牌;当国内市场见顶时,全球化是打开天花板的钥匙。从曼海欣的独家性到嵴灰疫苗的全球创新,从东南亚的市场渗透到世卫组织的标准制定,这家企业正在用自己的方式,重新定义"中国疫苗"的竞争力。

寒冬未过,但创新的火种已经点燃。

一审| 黄佳

二审| 李芳晨

三审| 李静芝

精彩推荐

大事件 | IPO | 融资&交易 | 财报季 | 新产品 | 研发日 | 里程碑 | 行业观察 | 政策解读 | 深度案例 | 大咖履新 | 集采&国谈 | 出海 | 高端访谈 | 技术&赛道 | E企谈 | 新药生命周期 | 市值 | 新药上市 | 商业价值 | 医疗器械 | IND | 周年庆大药企 | 竞争力20强 | 恒瑞 | 石药 | 中生制药 | 齐鲁 | 复星 | 科伦 | 翰森 | 华润 | 国药 | 云南白药 | 天士力 | 华东 | 上药创新药企 | 创新100强 | 百济 | 信达 | 君实 | 复宏汉霖 | 康方 | 和黄 | 荣昌 | 亚盛|康宁杰瑞|贝达|微芯|再鼎|亚虹跨国药企|MNC卓越|辉瑞|AZ|诺华|罗氏|BMS|默克|赛诺菲|GSK|武田|礼来|诺和诺德|拜耳供应链|赛默飞|药明|凯莱英|泰格|思拓凡|康龙化成|博腾|晶泰|龙沙|三星启思会 | 声音·责任 | 创百汇 | E药经理人理事会 | 微解药直播 | 大国新药 | 营销硬观点 | 投资人去哪儿 | 分析师看赛道 | 药事每周谈 | 中国医药手册

大事件 | IPO | 融资&交易 | 财报季 | 新产品 | 研发日 | 里程碑 | 行业观察 | 政策解读 | 深度案例 | 大咖履新 | 集采&国谈 | 出海 | 高端访谈 | 技术&赛道 | E企谈 | 新药生命周期 | 市值 | 新药上市 | 商业价值 | 医疗器械 | IND | 周年庆大药企 | 竞争力20强 | 恒瑞 | 石药 | 中生制药 | 齐鲁 | 复星 | 科伦 | 翰森 | 华润 | 国药 | 云南白药 | 天士力 | 华东 | 上药创新药企 | 创新100强 | 百济 | 信达 | 君实 | 复宏汉霖 | 康方 | 和黄 | 荣昌 | 亚盛|康宁杰瑞|贝达|微芯|再鼎|亚虹跨国药企|MNC卓越|辉瑞|AZ|诺华|罗氏|BMS|默克|赛诺菲|GSK|武田|礼来|诺和诺德|拜耳供应链|赛默飞|药明|凯莱英|泰格|思拓凡|康龙化成|博腾|晶泰|龙沙|三星启思会 | 声音·责任 | 创百汇 | E药经理人理事会 | 微解药直播 | 大国新药 | 营销硬观点 | 投资人去哪儿 | 分析师看赛道 | 药事每周谈 | 中国医药手册

)$