近日,国内羽绒服龙头波司登(03998.HK)交出一份并不亮眼的中期成绩单。

2025/26上半财年(截至2025年9月30日止六个月),波司登实现营收约89.28亿元(人民币,下同),同比小幅上升1.4%,净利润约12.01亿元,同比增长5.2%。

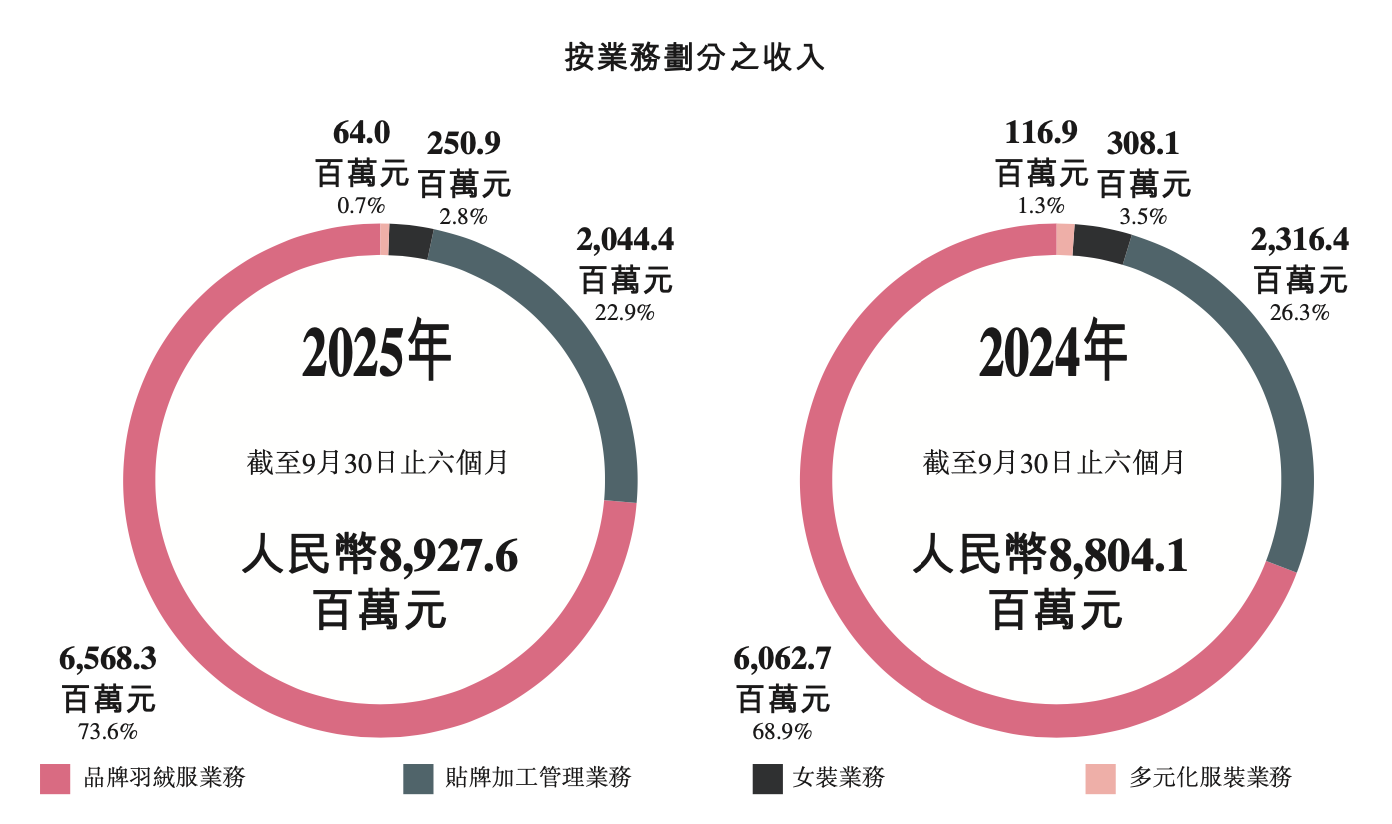

需要指出的是,作为业务基本盘的品牌羽绒服收入增速有所放缓,2025/26上半财年该板块贡献收入约65.68亿元,占总收入的73.6%。尽管实现增速8.3%,但相比2023/24上半财年、2024/25上半财年动辄两位数的高增速(对应增速分别为28.1%、22.7%),已明显放缓。

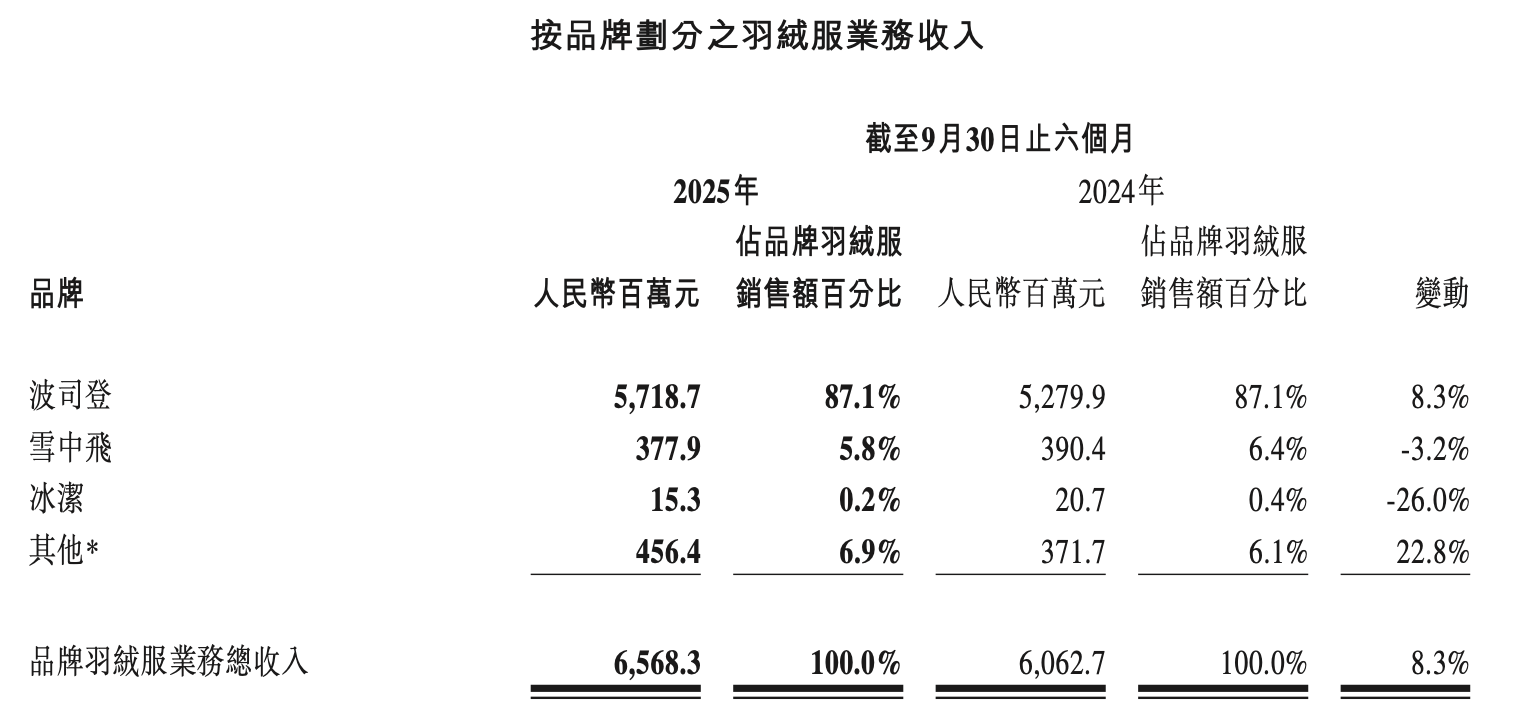

尤其是主品牌波司登,2025/26上半财年实现收入57.19亿元,增速8.3%,而前两年同期,该品牌收入增速分别高达25.5%和19.4%。

另一方面,因“代工阿迪达斯”而备受关注的雪中飞品牌现负增长,同一时期实现收入3.78亿元,同比小幅下降3.2%。

在此背景下,波司登如何守住羽绒服基本盘?

主品牌收入增长8.3%,但增速放缓

在“聚焦羽绒服主航道、聚焦时尚功能科技服饰主赛道” 的战略方向下,品牌羽绒服业务为波司登公司的最大收入来源。

2025/26上半财年,品牌羽绒服业务实现收入约65.68亿元,占总收入的73.6%,同比上升8.3%。但该业务板块毛利率下降2个百分点至59.1%,主要由于经销商渠道在2025/26上半财年的销售增长速度高于自营渠道,且经销商的毛利率较自营渠道较低所致。

拉长时间线看,相比2023/24上半财年、2024/25上半财年高达28.1%、22.7%的收入增速,品牌羽绒服业务2025/26上半财年8.3%的收入增速有所放缓。

(波司登四大业务板块收入,来源于公司财报)

这一变化,和主品牌波司登的表现密切相关。

定位中高端羽绒品牌的波司登,2025/26上半财年贡献收入57.19亿元,仅实现个位数增速8.3%。在此之前的2023/24上半财年和2024/25财年上半年,该主品牌收入增速分别高达25.5%和19.4%。

增速放缓背后,是高端羽绒服市场愈发激烈的竞争:始祖鸟、凯乐石、迪桑特、北面、高梵等户外品牌或轻奢品牌纷纷抢滩中高端羽绒品类,分流了不少高净值消费者。

而原材料价格的攀升,也给波司登带来成本端的压力。

据海澜之家近期港股招股书披露的一组行业数据:国内市场的鸭绒(含绒量95%)价格由2020年的304.0元(人民币)/千克上涨至2021年的403.0元/千克,2022年小幅回落至375.0元/千克,随后于2023年攀升至421.0元/千克,2024年进一步上涨至648.0元/千克及于2025年的669.0元/千克。

面对种种市场挑战,波司登仍选择坚持高端定位。

财报显示,今年10月,波司登在巴黎时装周期间发布“大师泡芙”系列,同时,波司登与前顶级奢侈品牌创意总监Kim Jones合作,推出高级产品线波司登AREAL,同期,波司登再度联手“机能教父”Errolson Hugh,推出VERTEX叠变三合一羽绒系列。

为加强高端市场的布局,波司登此前在2024/25财年还战略投资加拿大奢侈羽绒服品牌慕瑟纳可 (Moose Knuckles),对其持股约31.6%。

关于高端产品线的进展,公司管理层在业绩电话会上透露,“AREAL系列销售表现优于预期,约六成销售收入来自新客,且以年轻人为主”。

同时,公司管理层强调,波司登仍将坚持在羽绒服品类上进行深度发展,通过经典品类的持续迭代和新品类的创新,不断拓宽消费客群并稳固市场份额。

雪中飞收入下降3%

定位中端市场的雪中飞品牌,也因“代工阿迪达斯”而备受市场瞩目。

(波司登品牌羽绒服收入,来源于公司财报)

雪中飞持续聚焦性价比羽绒服市场赛道,2025/26上半财年,尽管雪中飞品牌净增了126家零售网点(与2025年3月31日相比),但收入出现了负增长,同比小幅下降3.2%至3.78亿元。

谈及雪中飞品牌的表现,波司登集团执行董事兼执行总裁梅冬在业绩电话会上强调,“通过10月和11月(销售),雪中飞(业绩增速)已经由负增长转变成了正增长,且同比增长约二十几个点”。

梅冬进一步指出,未来雪中飞将继续定位为“中国冰雪羽绒服第一品牌”,将成为集团重点发力的品牌,会在资源上持续给“雪中飞”赋能。“今年,我们对雪中飞品牌的投入显著高于过去几年,除了渠道资源投入外,重点倾斜于品牌营销、产品研发等资源的投入”。

值得一提的是,在品牌羽绒服的核心业务之外,波司登也“聚焦时尚功能科技服饰主赛道”,布局了防晒衣、功能外套、冲锋衣羽绒服等产品,寻求业绩增量。

2025/26上半财年,公司多元化服装业务板块实现收入约0.64亿元,占总收入的0.7%,同比下降45.3%。

对此,公司管理层在业绩电话会上表示,今年与去年相比,“包括防晒等功能外套保持维稳状态,但营收占比相对较小。今年公司在羽绒服相关的功能品类上进行了探索,其中功能外套在市场端反馈良好”。

公司亦强调,“羽绒服依然是我们的支柱产品,所有新品类的开发都将围绕主赛道展开,不会为了扩张而扩张”。