深圳商报·读创客户端记者詹钰叶

波司登11月27日晚间发布了截至2025年9月30日止六个月的中期业绩。报告期内营业收入与净利润均同比实现增长,且连续8年创下同期历史新高。不过,从盈利能力看,淡季特征明显,报告期其业绩整体增长动能不足,核心业务毛利下滑,非核心业务持续亏损。

来源为波司登本次发布的中期业绩报告

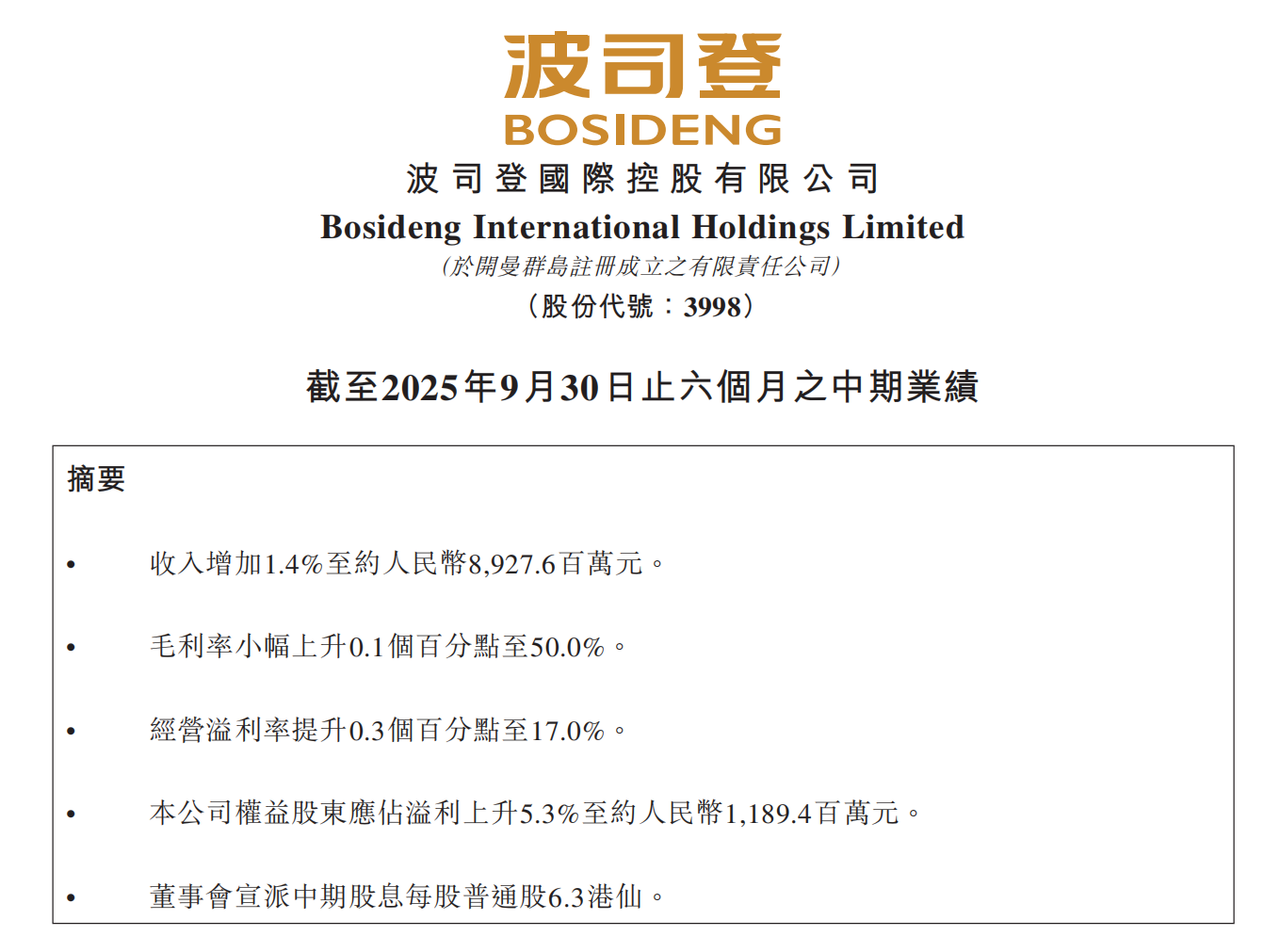

公告显示,截至2025年9月30日,波司登实现营收约89.28亿元人民币(下同),同比上涨1.4%;归母净利润11.89亿元,同比增长5.28%;公司中期业绩连续8年创同期历史新高。毛利率小幅上升0.1个百分点至50%,经营溢利率提升0.3个百分点至17%。公司基本每股收益为0.1035元,平均净资产收益率为7.26%。同时董事会公布的2025-2026年中期分配预案为“每股派息0.063港元”。

不过,对比2024年同期营收17.8%、净利润23%的增速,今年波司登中报业绩增速大幅放缓,淡季“增收难增利”特征显著。此外,报告期内公司获得政府补贴接近2.39亿元,若剔除该部分,公司核心经营利润增长进一步收窄。成本端数据显示,报告期内公司销售及分销开支同比增8%至24.58亿元,占营收比重从25.8%上升至27.5%,主要系广告营销、门店折旧投入增加。

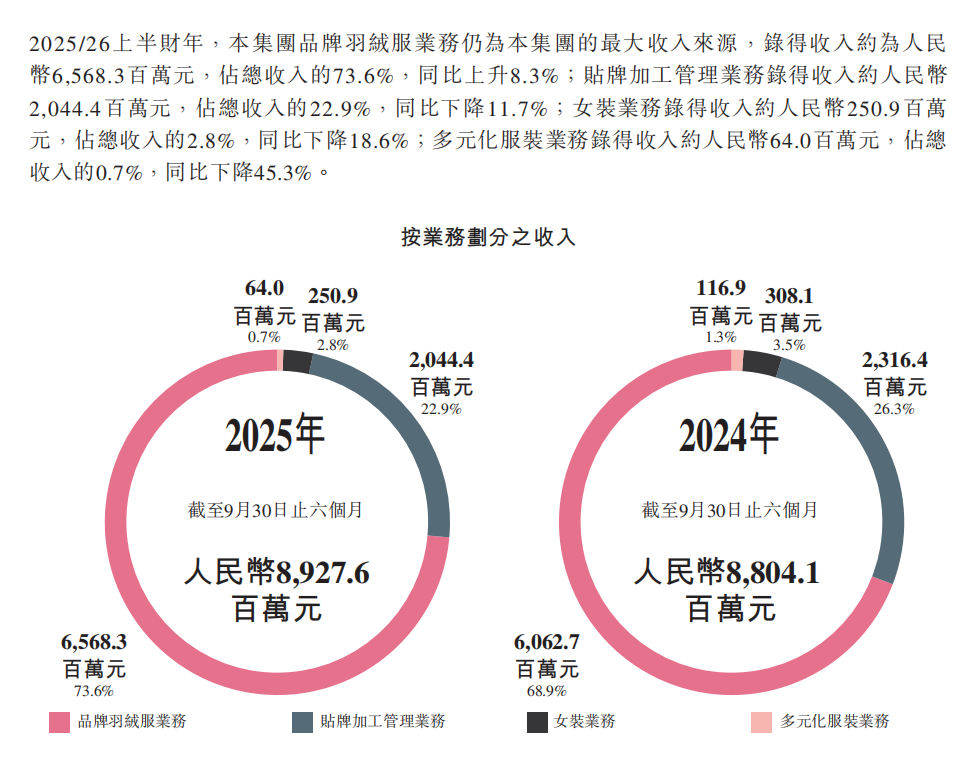

具体来看,在业务分部方面,品牌羽绒服业务收入约为65.68亿元,占总收入的73.6%,同比上升8.3%。贴牌加工管理业务收入约为20.44亿元,占总收入的22.9%,同比下降11.7%。女装业务收入约为2.51亿元,占总收入的2.8%,同比下降18.6%。多元化服装业务收入约为6400万元,占总收入的0.7%,同比下降45.3%。

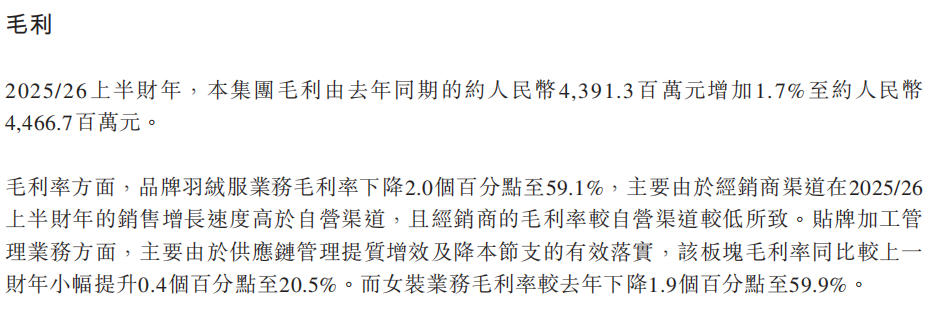

毛利率数据显示,作为公司核心业务的品牌羽绒服业务,报告期内其毛利率同比降2.0个百分点至59.1%。公司解释称主要是经销商渠道在报告期内的销售增长速度高于自营渠道,且经销商的毛利率较自营渠道较低所致。具体品牌方面,波司登主品牌毛利率下降1.5个百分点至64.8%,雪中飞下降2.2个百分点至47.9%。非羽绒服业务也明显“拖后腿”:公司女装业务毛利率降1.9个百分点至59.9%,且收入同比降18.6%;多元化服装业务(含校服)收入降45.3%。不过,公司贴牌业务毛利同比小幅提升0.4个百分点。

财报还提到,公司旗下女装业务商誉减值扩大。因业绩不佳,杰西、邦宝、天津女装等女装品牌中期商誉减值亏损8100万元,而2024年同期为7000万元;且收入连续下滑,占总营收比重从3.5%下滑至2.8%,成为公司的盈利“包袱”。公司推行的多元化战略也受挫。校服品牌飒美特收入下降49.3%至5.62亿元,冰洁品牌收入下降26%且毛利率转负。

实际上,波司登此前曾试图降低淡季对公司业绩的影响。2021年,公司开始推出夏季防晒服,拟将防晒衣、户外冲锋衣等产品打造成公司业绩“第二增长曲线”;同年还和BOGNER母公司设立合资公司探索高尔夫和滑雪运动市场。当年公司在二级市场迎来“高光”时刻,市值一度超过600亿港币。2023年,公司进入了防晒服业务增长的爆发阶段。从本次发布的中期报告看,报告期内,公司通过拓展功能外套、防晒服等春夏季产品,丰富产品结构及组合;还进行了6A级高质量防晒服团标等持续产品迭代、日常穿搭+轻户外等场景拓展,以此打破羽绒服季节限制。

至11月28日记者发稿时为止,波司登报4.99港元/股,微跌0.6%;今年以来股价涨幅超35%。

华西证券分析师唐爽爽认为,短期来看,下半年波司登旺季低基数可期,且加盟经历去库存后有望轻装上阵,直营快闪店、线上仍有望较上半财年加速。中期来看,公司户外第二增长曲线持续驱动,防晒服、轻薄羽绒服二次迭代升级以及一衣三穿冲锋衣鹅绒服等四季户外品类仍在快速增长。长期看来,作为功能性品类龙头,波司登市占率仍有提升空间,公司在部分地区仍有渠道空白,且有望提升单店效率;且公司仍存在控费空间,净利率仍有望提升。