金山软件的核心业务正呈现分化态势。

11月20日,港股金山软件盘中股价一度大跌逾11%,最终收跌7.03%,每股报28.56港元。

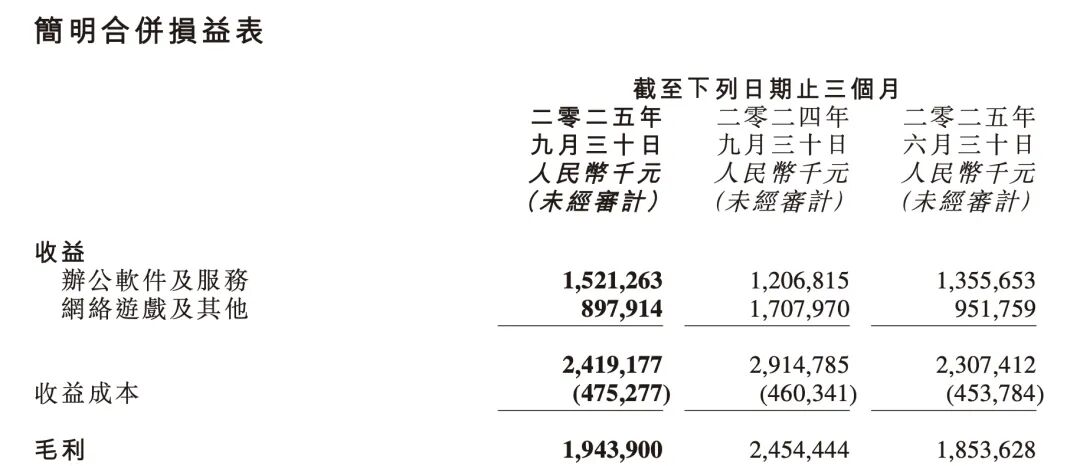

消息面上,11月19日晚间,金山软件公布了截至2025年9月30日的第三季度财报。财报显示,公司三季度总营收为24.19亿元,同比下降17%;毛利同比下降21%至19.44亿元;净利润同比接近“腰斩”,下降48%至2.13亿元。

从收入结构来看,金山软件分为办公软件及服务、网络游戏及其他两大业务板块。本季度这两大核心业务呈现进一步分化态势,办公软件及服务营收15.21亿元,同比增长26%,占总收入比重为63%;而网络游戏及其他业务表现“拖后腿”,营收同比骤降47%至8.98亿元,占总收入比重为37%。

WPS“没有看上去那么美”

对于办公软件及服务业务营收增长,金山软件在财报中表示,主要得益于金山办公旗下WPS软件、WPS 365及WPS个人业务的增长。其中,WPS软件主要受益于信创订单的推动,WPS 365及WPS个人则受益于AI产品落地,民营企业及地方国企客户、个人付费用户数稳步增长。

用户数据方面,截至9月底,WPS Office月活跃设备同比增长8.83%至6.69亿。截至今年6月底的过去12个月内,金山办公累计付费个人用户达4179万,较去年同期提升10%。

AI无疑是当下办公行业的发展重点,金山办公亦在此方面明确布局,旗下全办公组件正在加速AI化迭代,年内发布了WPS AI 3.0版本——WPS灵犀、WPS知识库等重点产品。在2025年半年报中,金山办公曾表示,公司以“AI、协作、国际化”为战略重点,持续强化相关领域研发资源配置。

但重押AI背后,随之而来的成本与费用增加同样值得关注,金山办公为支持AI相关业务发展的各项投入均呈显著增长趋势。

金山办公三季报显示,前三季度,其研发费用14.95亿元,同比增长18.48%,占营收比重为35.77%,较去年同期增加了0.99个百分点;销售费用7.69亿元,同比增长11.95%;管理费用3.41亿元,同比增长8.6%。同时,公司营业成本同比增长11.85%至6.04亿元。

受此影响,前三季度金山办公营收同比增长15.21%至41.78亿元,但其净利率由上年同期的28.67%下滑至27.85%。

与此同时,需要关注的是,拆解金山办公第三季度15.21亿元营收来看,企业相关的WPS365、政务相关的WPS软件虽然分别实现71.61%、50.52%的大幅增长,分别贡献2.01亿元、3.91亿元,但公司收入的主要支柱仍为WPS个人业务,该业务同比增长11.18%至8.99亿元。

而WPS个人业务的问题在于,在互联网存量时代,其用户增长已显著放缓。梳理金山办公WPS Office全球月度活跃设备数可见:截至2024年年底为6.32亿;至2025年一季度末微增至6.47亿;而今年上半年结束时达到6.51亿。

同时,社交平台上,WPS Office相关用户吐槽和投诉居高不下。在黑猫投诉平台上,其相关投诉量已近万条,其中“套娃式收费”“会员权益随意变更”“自动续费无提醒、取消难”等问题为用户集中诟病。

另外,不可忽视的是,当下办公赛道竞争激烈。具体来看,微软Office、字节飞书、腾讯文档等产品与WPS Office直接竞争;而在协同办公平台层面,腾讯企业微信、阿里钉钉则与WPS 365展开激烈角逐。于金山办公而言,平衡商业化与个人用户体验,持续在政企层面有效突破或是其未来发展的重要课题。

西山居“烧5亿”仍不给力

值得一提的是,金山软件在第三季度单季“烧”掉的营销费用(销售及分销开支)达到5.64亿元,同比大涨55%,环比大涨33%。而公司在财报中表示:“该等增长主要反映了与网络游戏业务相关的推广和广告投入增加。”

豪掷营销费用,最终事与愿违。第三季,金山软件网络游戏及其他业务收入不增反降,达8.98亿元,同比下降47%,接近“腰斩”,且环比下降5.67%,直接拉低了集团整体营收表现。

金山软件首席执行官邹涛在财报中解释称,其收入下滑主要由于现有游戏的收益贡献减少,新上线游戏处于发展初期,仍在逐步建立市场影响力。

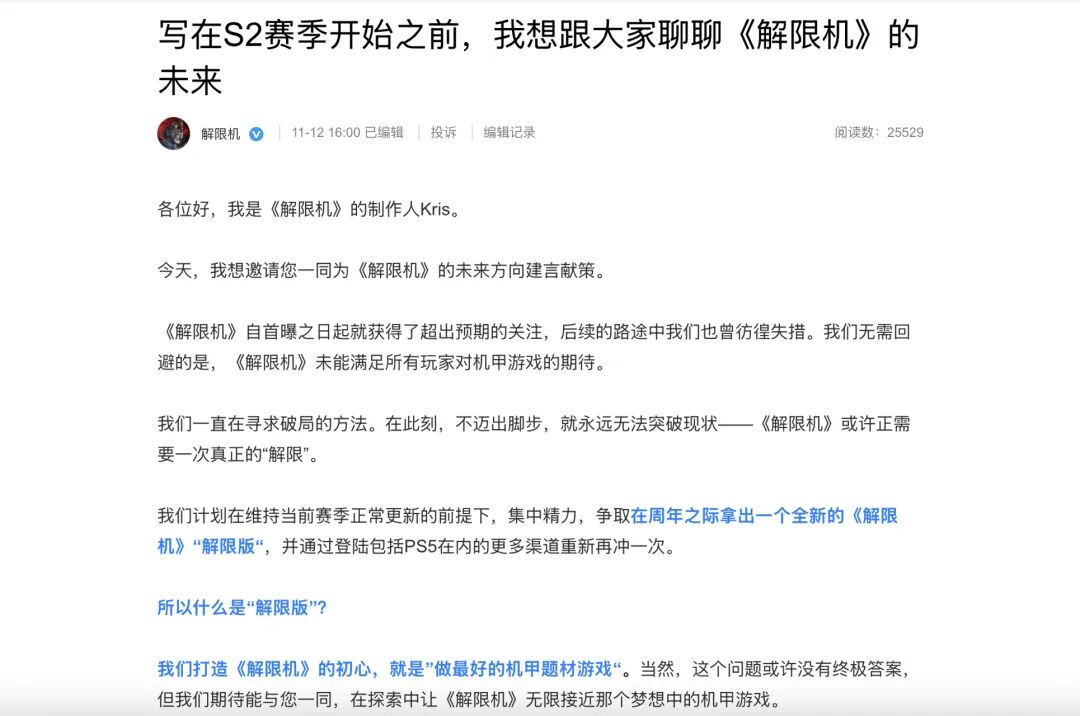

就在三季报披露上一周,11月12日,西山居旗下机甲射击游戏《解限机》的制作人郭炜炜发布了一篇公开信。他在信中表示:“《解限机》自首曝之日起就获得了超出预期的关注,后续的路途中我们也曾彷徨失措。我们无需回避的是,《解限机》未能满足所有玩家对机甲游戏的期待。”

这份反思直指《解限机》上线四个月表现惨淡。据移动端游戏综合服务平台小黑盒数据,公测当日,该游戏Steam在线人数最多达到13.28万,但上线三天后在线人数“近乎腰斩”降到7万。10月中旬,该游戏保持着4000人以上的峰值在线,但进入11月,这一指标未突破4000。最新11月20日数据,其在线峰值仅2136人。评分方面,截至11月20日,《解限机》整体评测数约为2.6万,整体好评率仅58%。

结合玩家反馈来看,这一游戏本身诟病颇多。部分玩家指出,其存在游戏战斗平衡差,叙事薄弱,机体手感欠佳,UI设计水平较低等问题。同时,“开外挂”、“工作室刷金”等“黑灰产”行为,也严重扰乱了该游戏的付费体系和公平性,使得大量玩家流失。

新作不叫好之际,西山居的另外两款游戏也陷入瓶颈。

“剑侠情缘”系列作为西山居最经典的游戏IP,曾让公司赚得盆满钵满。但近年来,西山居却陷入了“成也剑网,‘败’也剑网”的困境中。具体来看,该IP的核心产品《剑网3》于今年8月迎来十六周年。尽管西山居近年来多次迭代该IP产品,但在仙侠赛道的激烈竞争中,这些新品未能延续《剑网3》的辉煌。其中部分产品还陷入既不叫好也不叫座的窘境,被部分玩家吐槽:“年年换皮,年年割”。

例如,年内上线的《剑侠情缘·零》,据点点数据资料,5月29日上线当天,该游戏跻身国内iOS免费榜第5,但畅销榜最高仅达97名,后续排名持续下滑,这一迭代作品未能成为预期中的增量。

而西山居另外一款游戏《尘白禁区》也面临着多方“夹击”。作为二次元轻科幻3D第三人称射击游戏,其一方面需在射击游戏“红海竞争”中突围,面临着“吃鸡类”爆款射击游戏的围剿;另一方面,多家游戏厂商在“少女+射击”这一细分赛道也有所布局,包括腾讯代理的《胜利女神:新的希望》。