深圳商报·读创客户端记者宁可坚

5月8日,希迪智驾向港交所递交上市申请,中金公司、中信建投国际、中国平安资本(香港)为联席保荐人。该公司曾于2024年11月7日向港交所递表。

招股书显示,希迪智驾是中国领先的商用车自动驾驶产品及解决方案供应商。公司专注于自动驾驶矿卡及物流车、V2X技术及智能感知解决方案的研发,并提供以专有技术为基础的尖端产品及解决方案,于往绩记录期间主要专注于自动驾驶矿卡。

希迪智驾创始人兼董事会主席是现年63岁的李泽湘,他曾参与创立大疆创新,并与香港科技大学同事高秉强、吴宏共同创办创业板上市公司固高科技。

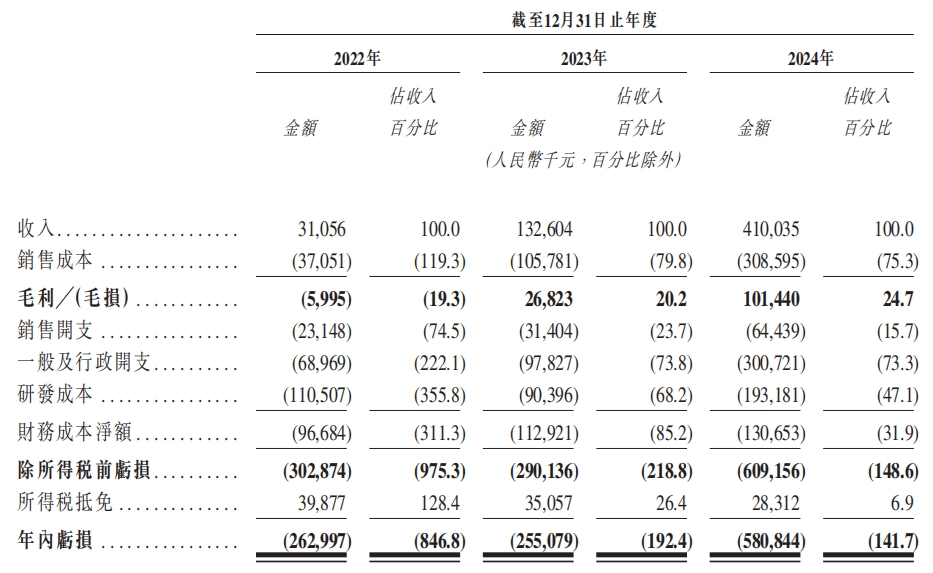

2022年~2024年,希迪智驾实现收入分别约为3105.6万元、1.33亿元、4.10亿元。

2024年希迪智驾营收迎来了跨越式增长,增长主要动力是自动驾驶。同比增长超过70.8%,占到其营收总额的62.1%。除此之外,其V2X业务也是主要的营收来源,2022年、2023年营收分别为306万元及3681万元,2024年该业务营收1亿元。

营收跨越增长的同时,希迪智驾的亏损则在加大。

同期,希迪智驾年内亏损分别约为2.63亿元、2.55亿元、5.81亿元。

毛利方面,公司2022年~2024年,分别为-559.5万元、2682.3万元和1.01亿元。毛利率依次为-19.3%、20.2%和24.7%。

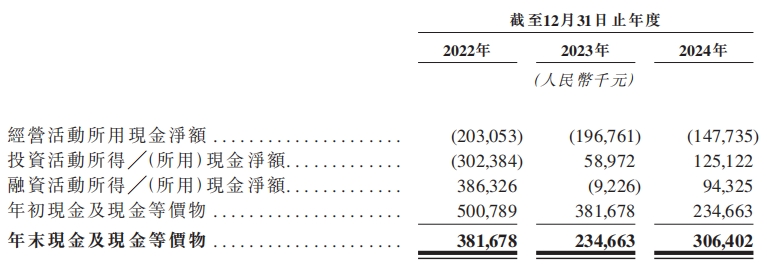

截至2024年底,希迪智驾账上现金及现金等价物为3.06亿元。结合其经营状态,上市融资或已较为紧迫。

据招股书,希迪智驾的主要客户包括矿山拥有者及经营者、政府实体及大学、商用车制造商及其他企业客户。

希迪智驾还存在客户数量有限的问题,截至2022年、2023年及2024年12月31日止年度,公司五大客户产生的收入分别占其年度收入的96.7%、64.1%及80.0%。

虽然业绩连年亏损,但希迪智驾的融资之路比较顺畅。

招股书显示,希迪智驾自成立以来进行了8轮融资,获得红杉资本、新鼎资本、联想控股、光大控股、百度风投等机构合计近15亿元投资额,最后一轮投后估值约90亿元。

需要注意的是,希迪智驾此次递交招股书,是采用港交所修正后的“18C章程”。

2022年10月,港交所为迎接新一代信息技术、先进硬件、先进材料等五大行业,首次发布“18C章程”,并针对已商业化公司和未商业化公司分别设立不同的上市门槛,包括市值、收入、研发开支等。

2023年3月,香港证监会与香港联交所宣布对《主板上市规则》第18C章特专科技公司上市规则及相关指引文件进行修改,将商业化企业的最低市值从80亿港元下调至60亿港元,未商业化企业从150亿港元下调至100亿港元,以吸引更多有高增长潜力的新兴科技公司进入香港资本市场。

2022年,希迪智驾完成C轮融资后,其公司估值一直停留在80亿元的关口。

2024年1月,希迪智驾完成C+轮融资,参与者仅为策源广益数字基金一家,融资金额为2400万元,也就是这笔C+轮融资,在希迪智驾提升估值并锁定IPO申请条件上起到了关键作用。

2024年9月,港交所再次下调了“18C”上市预期市值条件至“未商业化企业80亿港元”和“商业化企业40亿港元”。