25Q3,美团交出收入下滑2%,亏损160亿(去年同期净利润128亿元)的成绩单。闪购三兄弟,有一个算一个,全都亏麻了。与此同时,美团今年股价下跌34%,在港美股互联网公司里算是表现比较差的那一拨。

但即使如此,在美团投资者这里,有一个深度人心的逻辑,给他们注入强烈的信心:

“不要怕,美团UE(Unit Economics,单位经济)模型更好,包含外卖和即时零售的闪购业务,与阿里相比,每单利差在2至3元。也就是说,烧钱,美团亏得更少;不烧钱,美团挣得更多(或者能以更低定价抢占市场份额)。总而言之,美团会是最终赢家。兄弟们,莫畏浮云遮望眼,风物长宜放眼量!”

上述逻辑对不对?没有调查就没有发言权,别的暂时先不谈,第一个是要明确美团和阿里闪购业务的UE,究竟是什么水平。

季报及季报电话会,美团和阿里没有披露具体的UE,我了解到的数字是这样的:

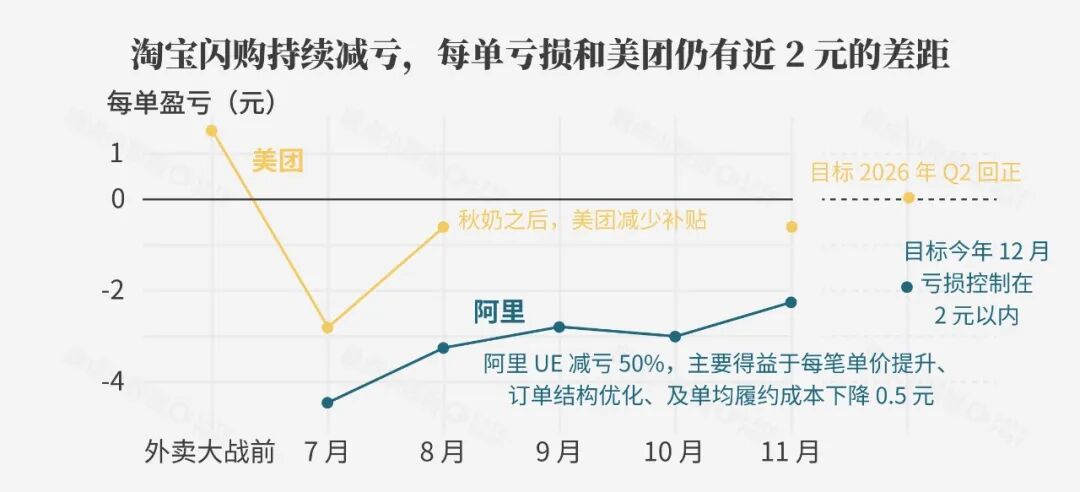

国内券商电话会里得到的一组数字:10月份,美团的外卖和即时零售单均亏损2元以内,淘宝闪购单均亏损4元以内,两者UE差在2元左右。

媒体“晚点”那的一组数字:美团外卖大战之前每单盈利1元多,7月份每单亏损2到3元,全行业“秋天第一杯奶茶”营销活动之后,每单亏损收窄到1元以内;阿里在外卖大战最激烈的7月,每单亏损超过4元,到11月每单亏损2元出头,减亏50%。也就是说,11月两者UE差,不到2元(下图十月份节点,UE差2元出头,与上述券商数据大差不差)。

高盛的估算:9月美团单均亏损为2.6元,同期阿里单均亏损为5.2元,差距在2.6元;同时,高盛表示两者UE模型差距正在缩小,单均利润差距可能在12月份缩小至1.3元。

综合国内券商电话会、媒体“晚点”、以及高盛的估算与预测,可以看到美团和阿里的UE差距正在快速缩小——先是2.6元,再是不到2元,然后是1.3元。从数字上看,美团UE模型的优势在缩小。

单纯的研究UE差距,即单均利润差距的数字,是知其然。作为投资者,必须要知其所以然,探究影响UE模型的影响因素,我认为无外乎四点——1履约成本,2订单价格结构,3补贴,4系统效率——深入到美团和阿里去研究,才有可能看清它们的护城河是在拓宽,还是在缩小。

1.履约成本。随着订单规模的提升——外卖大战之前到10月份,阿里日均订单(别用峰值来杠)从不到2500万冲到7500万,和美团订单迅速拉近——运力利用率的上升,单均履约成本必然会下降(阿里7-11月把单均履约成本往下打了0.5元)。但不管是美团还是阿里,边际的履约成本是无法一直下降的,毕竟订单要靠两个咕噜两条腿去跑,单量和时效上限锁死。除非能大规模的用无人机器替代人工,履约成本才有可能拉开差距。

2.订单价格结构。这一点是美团的优势,毕竟外卖大战也好,即时零售大战也好,打的是补贴,首先吸引的是价格敏感人群。但我个人使用体验来说,时间会逐渐蚕食美团高价格(例如30元以上)订单更多的优势。骑着单车去酒吧,该省省该花花。过日子嘛,换个平台能省点就换呗,不寒碜。就拿我自己举例,点外卖的话,奶茶之外的正餐基本就是“醉面”(只有这家在补贴后的价格在26-28元,其它家都大幅超过30元)、“眉州东坡”、“巫山烤鱼”、“云海肴”、“九头鸟”、“聚点串吧”和“海底捞”这几家,每单能省10-30元,所以这几个月美团几乎没用过,直接转到阿里或京东。因为便宜和实惠被吸引,因为习惯而沉淀(当然前提是同样的外卖或水果等商品别卖得比美团更贵,持平就行)。高价格订单更多,这是美团中短期的优势。阿里高价格订单增加,从长期来看,应该是水到渠成的事,只要订单量足够大,履约体验不拉跨,同一件商品或外卖单价不明显的更贵就行——这三个约束条件不难吧,至少比“逆光之王”或者“地表最快四门量产车”简单容易得多。

3.补贴。资本市场讨论UE时,补贴这个因素好像没什么人提。抛开补贴谈UE这不是耍流氓吗,补贴才是影响单均盈利的最大因素啊。外卖维度表现得好像还不明显,在即时零售范畴内看就特别清楚了,以常高频购买的水果(丹东99红颜草莓)为例:

美团-超市便利-物美,300g价格是47.9元,优惠价是42.9元;

美团-小象超市,250g价格29.8元,折算300g的价格是35.8元;

淘宝超市便利--盒马,300g价格是35.9元,补贴价23.9元;

淘宝-超市便利-物美,300g价格是47.9元,活动价29.9元,补贴价23.9元。

上面这组数字品出味道来了吗?1.美团的即时零售亲疏有别,阿里则一视同仁,亲儿子盒马和外部的物美,事实上给着同样的补贴,价格保持一致;2.同样一个规格的丹东99草莓,美团体系比阿里体系的价格高11.9-19元。那么起码在高频次的水果这块(还比较过蓝莓的价格,结果类似),美团的UE要高很多,但你能说这是因为美团的履约成本、高价订单带来的吗?no,阿里补贴给得多是决定性因素,无关效率,只是获客策略。

4.系统效率。当我们仅比较美团和阿里UE的时候,处于领先位置的美团获得投资者的认可,但当我们把参照系扩大时,才能发现即时零售平台的效率有待提升。比如我们小区里几平米(小货车车厢)的水果摊,也卖丹东99红颜草莓,他们500g卖40元(单果重量18g,跟我上面列举的草莓为同产地同规格),对应300g的价格是24元,比美团便宜11.8元,跟补贴6-12元的淘宝价格一致,价差真的很大,第一次发现价差很大是今年夏天,有一回早上8点和大爷们打完篮球,回家在小区水果摊买“突围桃”,价格是6元/500g,十几块钱买了好大一袋子,就感觉很便宜,打开美团一看,沃德发,500g要11元,几乎贵了1倍。

你想想,水果摊也要交租金;订货量小,且是n道贩子,议价能力跟量大、中间环节少(或者没有)的大超市大平台没法比;然后覆盖面积小客源少,水果的周转率折损率肯定是比不过大平台——就这样,他们能定更低的价格,还有不错的盈利(好几年经营下来没关门,肯定赚钱,要不赚钱早提桶跑路了),你就知道即时零售的效率不行了。

还有一个维度能佐证即时零售当前的效率有待提高,业务比较纯粹的叮咚买菜,年化GMV接近300亿元,但它三季度的净利润率仅1.5%。再回头看,外卖大战前美团即时零售1块多的单均盈利算什么呢。

2025年,美团太难了,王兴太难了。到家业务,阿里和京东冲上来激烈厮杀,拼多多虎视眈眈。到店业务,字节步步紧逼——晚点报道字节今年到店业务同比60%增长。十月份有个“抖音到店专家交流会”流出的数字是:7-9月抖音本地生活团购GMV为2100亿元。我的天,年化GMV要直冲8000亿了,很夸张。

当前,美团相对于阿里京东,还有规模和UE优势;到店业务即使有字节的竞争,也仍然是现金奶牛。但它必须要思考并着手应对的是:PC互联网把线下生意重做了一遍,移动互联网把PC互联网的生意重做了一遍,AI算法(字节是典型代表)把移动互联网生意重做了一遍,当前智算(GPU+TPU+大模型)又要把通算(CPU+算法)的生意重做一遍。技术不断重塑商业模式,时代的浪潮打来,可不是2元的UE差距能抗住的。

(来源:C亿藕的财富号 2025-12-01 23:50) [点击查看原文]