面对激烈的行业竞争,美团在第三季度交出了一份巨额亏损的成绩单,其核心业务三年来首次出现经营亏损。

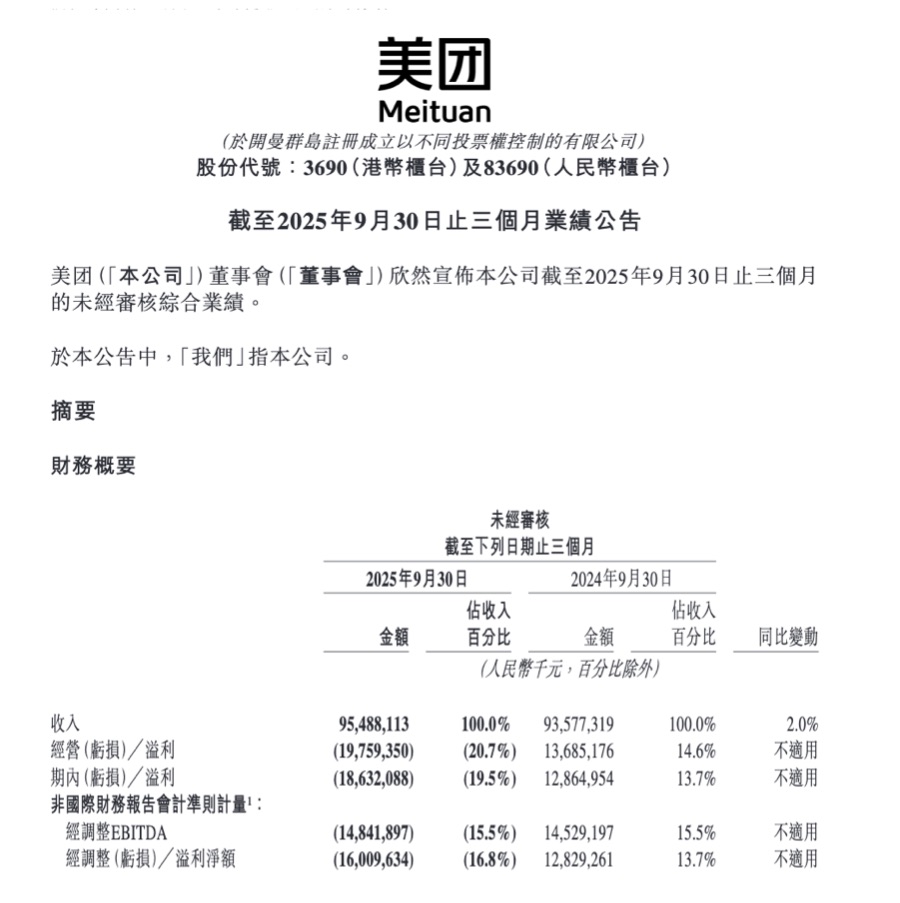

11月28日,美团(3690.HK)发布第三季度业绩报告。数据显示,本季度公司实现营收955亿元,同比增长2%,但核心本地商业板块因补贴战加剧亏损141亿元,整体经调整净亏损达160亿元。

财报显示,本季度,美团核心本地商业板块实现营收674亿元,但经营利润却首次转负,亏损高达141亿元。这一变化主要系公司加大对外卖行业的直接补贴力度所致。

财报显示,本季度为稳住市场份额,美团持续加码骑手激励与商家支持,带动销售成本激增23.7%,从2024年同期的568亿元攀升至703亿元,销售成本占收入比重也从60.7%飙升至73.6%。此外,即时配送订单增长、海外业务扩张等因素,进一步推高了成本支出。

不过,尽管财务数据承压,但美团用户基本盘仍在持续扩大。财报显示,过去12个月,美团交易用户数突破8亿大关,美团APP日活跃用户数同比增长超过20%,餐饮外卖月交易用户数创下历史新高。这些数据表明,尽管面临多方竞争,美团在用户端的吸引力依然强劲。

在服务体验方面,美团即时零售7月份日订单峰值超过1.5亿单,平均送达时间缩短至34分钟。用户消费频次和黏性显著提升,中低频用户向高频跃迁的趋势明显。

美团的业绩阵痛,背后是本地生活赛道愈演愈烈的多强混战。今年9月,阿里旗下高德地图推出“高德扫街榜”,喊出“永不商业化”口号并计划投入超10亿元补贴,凭借出行行为数据构建评价体系。11月17日,京东正式上线京东点评及“京东真榜”,通过招募10万名“求真官”开展盲测,主打真实评价。与此同时,小红书上线“小红卡”,抖音推出“烟火榜”,各大平台纷纷卡位本地生活决策入口。

不过,当前外卖领域的价格战已出现降温迹象。11月25日,阿里巴巴中国电商事业群CEO蒋凡在财报电话会上透露,淘宝闪购已结束规模扩张阶段,进入“效率优化”期,10月以来单均亏损较七八月份减半,非茶饮订单占比升至75%以上。

受业绩承压影响,美团港股年内下跌32.42%。