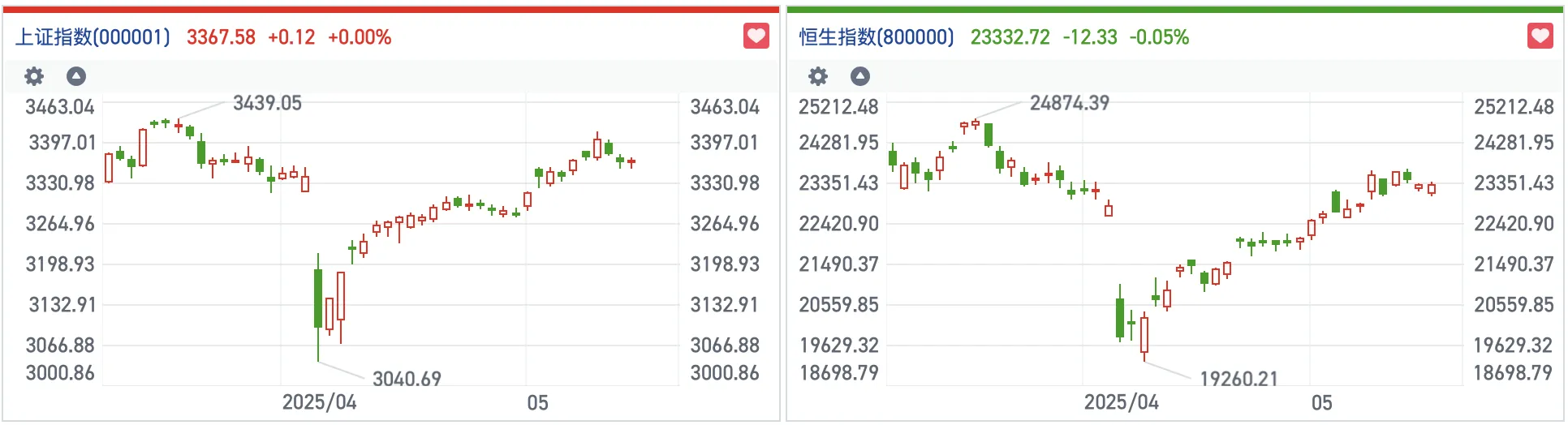

今日港股三大指数低开高走,午后一度震荡回升转涨。

但截至收盘,三大指数均现短线3连跌,恒生指数、国企指数收跌0.05%及0.09%,恒生科技指数跌0.5%。

【恒指连跌3日震荡回调空头资金成交占比陡增】

盘面上,今日大型科技股涨跌不一,小米涨2.65%,美团涨超2%,腾讯涨超1%,阿里巴巴跌3.4%,百度、快手跌超2%,京东跌1%。

其他方向上,物流板块全天强势,家电、机械、电气设备等出口产业链相对活跃。此外,半导体、水务、电信、航运股多数上涨。

下跌的板块中,消费电子领跌居前, 博彩、地产、啤酒、餐饮等消费股连续走低。

整体上看,港股短线行情缺少新的增量因素推动,市场维持热点轮动风格。

今日恒生指数全天成交1847.04亿港元,为近6个交易日新低,凸显谨慎情绪,并且有回踩23000点关口一线的倾向。

沽空方面,今日总沽空金额为222.22亿港元,相当于恒指成交额的12.03%,沽空资金占比出现加码信号。

比亚迪股份、腾讯控股、美团-W沽空金额位居前三,分别为14.78亿港元、13.65亿港元、13.58亿港元。

【场内观望氛围愈发浓厚关税博弈期波动收窄】

行情层面,场内观望氛围愈发浓厚,今日主流热点板块涨跌参半。整体上看仍缺乏主线,主要由资金面推动结构性行情为主。

今日统计局公布多项经济数据,但市场也未有太多反应。

国家统计局发布数据显示,4月份社会消费品零售总额37174亿元,同比增长5.1%;4月份规模以上工业增加值同比实际增长6.1%;1—4月全国房地产开发投资27730亿元,同比下降10.3%

值得一提的是,尽管4月出口数据彰显韧性,出口对经济拖累或较大程度减弱。但关税议题仍是市场博弈躲不开的焦点。

受英伟达将调整对华芯片出口消息带动,半导体板块今日热度回升。此外,航运、家电等出口产业链也是在近期的行情中热度领先的品种。

美国财长贝森特周日表示,如果各国不“真诚地”谈判,关税税率将回到4月2日宣布的水平。这相当于给上周经历乐观情绪修复的市场泼了一盆凉水,也或引发避险情绪回潮。

中国银河证券分析称,中美仍然相互保留加征 10%关税作为战略威慑,且对特定行业的结构性关税尚未触及,未来中美贸易关系仍面临较大不确定性。从国内来看,国内降准降息利好已落地,财政政策持续发力,政策效果将逐渐显现有望提振港股盈利表现。

【宏观政策面稳定市场信心机构多头思维占据主导】

A股方面,今日也是全天震荡调整,沪深两市全天成交额1.09万亿,较上个交易日缩量30.7亿。热点依旧较为杂乱。

不过总体上看,由于国内政策面不断出台增量稳定市场信心及宏观经济,近期内外资机构对中国资产仍是多头思维占据主导。

在深交所2025全球投资者大会上,摩根士丹利董事总经理、中国在岸股票业务主管沈黎表示,中美贸易谈判进展超预期,有助于国际投资者风险偏好提振。80%以上投资者表示有可能近期增加中国股票的投资敞口。

而此前包括AQR资本管理、美银和富兰克林邓普顿等华尔街公司也表态正押注形势可能最终会转向有利于发展中市场的股票。

另据最新报道,国家金融监督管理总局近日批复同意中国人寿资产管理有限公司参与第三批保险资金长期投资改革试点。

截至目前国寿资产已携手相关机构连续发起设立了三期鸿鹄基金。截至2025年3月初,鸿鹄基金一期已成功投资落地500亿元。2025年3月5日,国家金融监督管理总局正式批复鸿鹄基金二期,计划近期投资入市,主要聚焦大市值、流动性好和较高市场影响力的优质上市公司。

上述资金入场一方面或将带来更多增量资金活跃多头信心,另一方面也利好蓝筹权重股行情进而可能为震荡已久的港股市场带来新的行情变量。