临近年底,市场又开始玩起风格轮动的游戏。经历了前期成长股的极致表演,现在资金的目光正重新回到红利策略这片价值洼地。我观察到一个有趣的现象:尽管今年科技成长风头正盛,但红利资产却像龟兔赛跑里的那只乌龟,不声不响地走出了相当稳健的行情。

这种风格切换背后有着实实在在的逻辑支撑。一方面,前期成长与价值板块的收益分化已经达到了极致,市场自然要回归均值;另一方面,年底机构投资者都有着稳住收益的强烈需求,这时候红利类资产的防御属性就显得格外诱人。

更值得关注的是,明年还有大量险资要切换新会计准则,这个因素可能会持续推动资金向红利策略倾斜。特别是港股中的高股息资产,在当前环境下显得格外有吸引力。

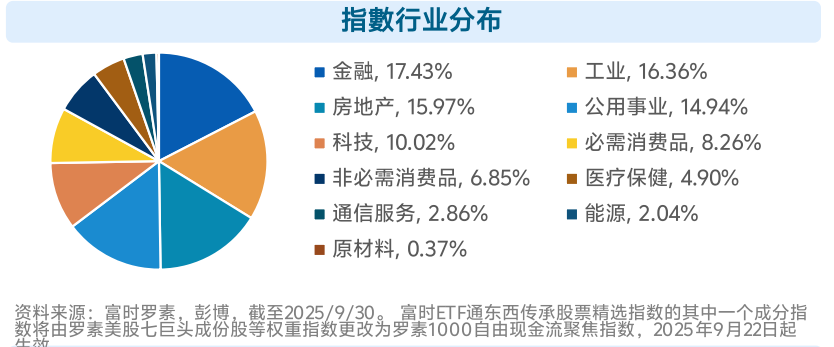

在这样的市场环境下,$南方东英富时东西精选ETF(3441.HK)$就显得特别应景。这只ETF聚焦的就是港股市场中那些现金流稳健、分红意愿强的优质公司。从业绩表现来看,这类策略在控制回撤方面展现出明显的优势,特别是在市场波动加大的四季度,这种稳健特性更能凸显其价值。

说到红利策略的话,就不得不提一下全球市场的股息率差异。目前港股红利指数的股息率超过6%,税后依然能保持在5.8%左右,这个数据明显高于A股红利指数的4%-5%,更是远超美股标普500红利指数的3%-4%。更重要的是,港股近半成分股都是A/H两地上市企业,当前AH溢价率高达52%,相当于让我们用打折的价格买入同等的分红权益。

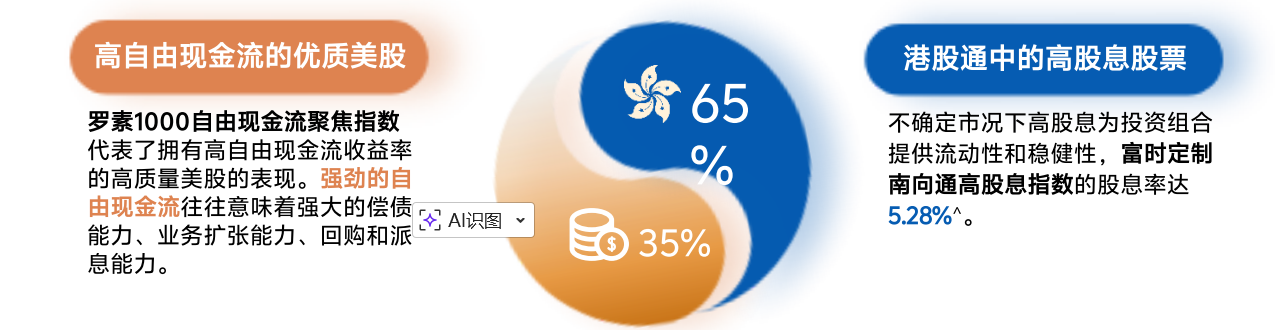

而且我深入研究过3441.HK的配置策略,发现它的聪明之处在于采用了"65%港股高股息+35%美股高现金流"的双市场配置。港股部分主要聚焦金融、能源等传统高分红行业,这些板块的股息率普遍在5.5%-7%之间,为新政策下的强制分红要求提供了长期派息保障。而美股部分则精选公用事业、消费必需品等防御型高股息股,既弥补了美股整体股息率偏低的不足,又保持了现金流的稳健性。

这种巧妙的组合让产品在不同市场环境下都能游刃有余。当美股科技股调整时,港股高股息部分能够有效缓冲回撤;当市场风险偏好提升时,美股部分又能捕捉成长弹性。从实际表现来看,该ETF已经连续9个月实现正收益,在今年的震荡市中展现出了令人惊喜的收益韧性。

更值得关注的是,通过港股通投资3441.HK有着独特的便利性和成本优势。资本利得暂免个人所得税至2027年底,交易还免印花税,这个税务优惠直接提升了实际收益。操作上也相当便捷——直接使用人民币交易,既不需要换汇,也不占用个人的QDII额度,彻底避免了传统跨境投资常见的高溢价和合规困扰。

对于尚未开通港股通权限的投资者,现在确实是个不错的时机。开通条件很明确:前20个交易日日均资产不低于50万,在券商APP上完成风险评估和知识测试即可。开通后不仅能交易这类优质的跨境ETF,还能在A股收盘后继续交易1.5小时,更好地把握全球市场机会。

从养老配置的角度来看,3441.HK确实展现出了独特的价值。它不追求短期暴利,而是通过稳定的股息收入和严格的风险控制,实现细水长流的财富积累。对于那些寻求"求稳也求赚"的投资者来说,这种既能提供持续现金流又能控制回撤的产品,无疑是资产配置中理想的"压舱石"。#黄金又牛起来了!这次你上车了吗?##特斯拉拟建新厂生产Optimus人形机器人##段永平:投资茅台不需要太看宏观环境#