在金属价格攀升的驱动下,有色金属行业整体业绩实现高增长。

数据显示,紫金矿业、中国铝业、洛阳钼业等多家上市公司在2024年业绩大增的基础上,今年一季度的业绩仍保持快速增长态势。

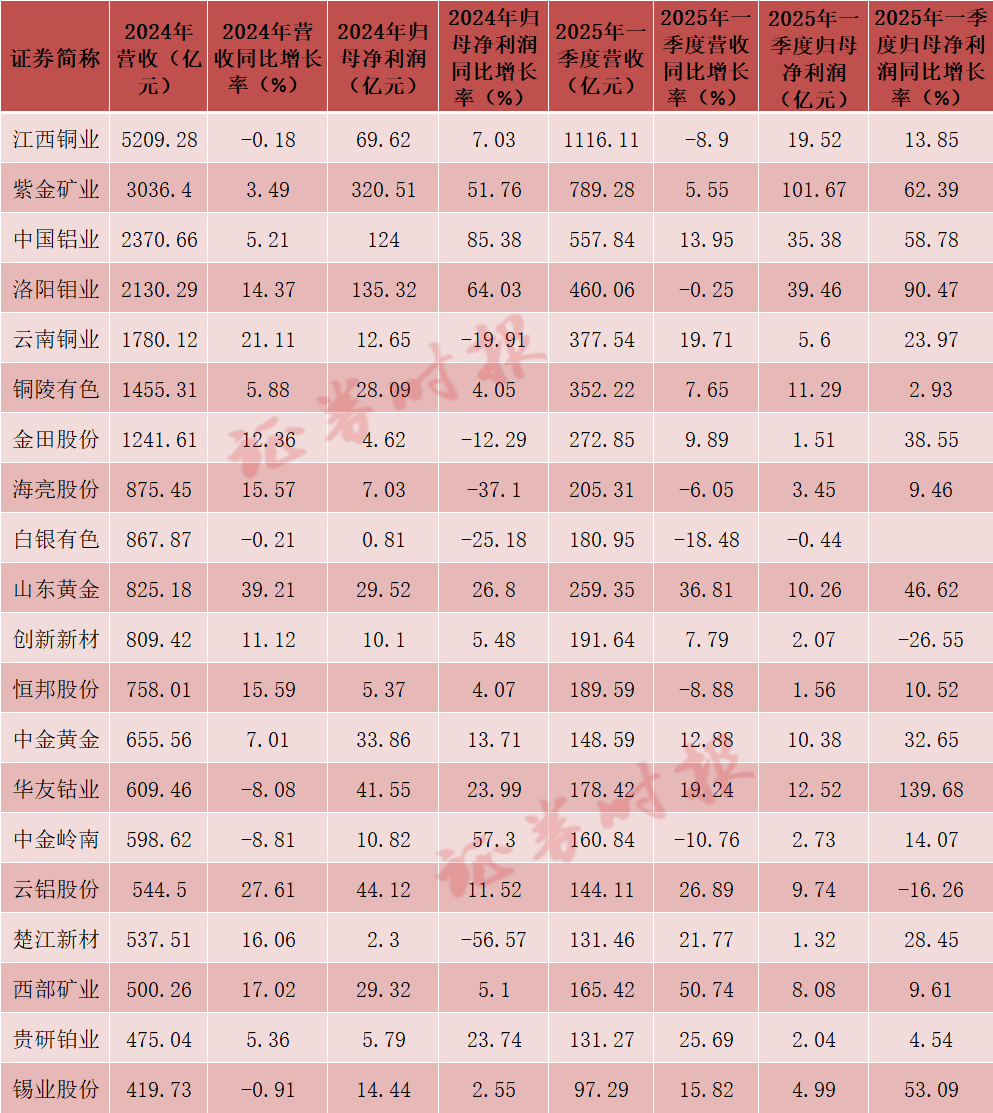

多家龙头公司业绩持续高增长

受益于黄金等金属价格走高,有色金属行业多家上市公司近年来业绩保持高速增长态势。

全球矿业巨头紫金矿业的业绩显示,2024年公司实现营业收入约为3036.4亿元,同比增长3.49%;归属母公司股东的净利润约为320.51亿元,同比增长51.76%。一季度紫金矿业的营业收入为789.28亿元,同比增长5.55%;归属母公司股东的净利润为101.67亿元,同比增长62.39%。

对于业绩增长的原因,紫金矿业表示,2024年度,公司主营金属矿产品量价齐升,成本上升势头得到有效遏制,境外权属企业运营能力提升,盈利能力增强。2024年度,公司矿产铜107万吨,矿产金73吨,矿产锌(铅)45万吨;矿产银436吨。

在铝价走高的情况下,中国铝业2024年实现营业收入2370.66亿元,同比增长5.21%;归属母公司股东的净利润124亿元,同比增长85.38%。今年一季度,中国铝业实现营业收入557.84亿元,同比增长13.95%;归属母公司股东的净利润为35.38亿元,同比增长58.78%。

中国铝业表示,2024年,公司秉持极致经营理念,把握市场良好机遇,发挥全产业链优势,紧盯运营效率提升及成本精细化管控,实现高产稳产优产,经营业绩或创成立以来最佳。2025年公司将确保存量产能稳产高产优产、新建产能尽快达产达标达效。同时,公司将以更大力度推进铝土矿等资源获取,一方面加大现有矿权勘探力度,积极参与新矿权竞拍,另一方面强化拓展海外资源获取渠道,进一步增强资源保障多元化程度。

受益于刚果(金)铜钴项目,洛阳钼业2024年实现营业收入2130.29亿元,同比增长14.37%;归属母公司股东的净利润135.32亿元,同比增长64.03%。2025年一季度洛阳钼业实现营业收入460.06亿元,同比下降0.25%;归属母公司股东的净利润39.46亿元,同比增长90.47%。

据平安证券研究,近年来洛阳钼业精准把握扩张周期,多次在铜价周期底部完成世界级矿山并购。现已成长为全球前十的铜生产商;同时拥有国内钨钼业务及巴西铌磷业务板块,实现多元化的金属资源布局。公司同步构建全球金属贸易网络,涵盖先进的仓储和物流体系,以实现贸易与矿业板块的战略协同。受益于公司铜钴产品放量及铜价趋势性上涨,近年来公司业绩实现持续增长。

机构看好黄金等金属价格走势

今年4月以来,美国所谓“对等关税”政策对全球资本市场带来较大冲击,市场避险情绪持续发酵,国际金价一度上涨突破3500美元/盎司关口。近期,随着越来越多的迹象表明,贸易紧张局势出现缓和,市场上的看涨情绪降温,黄金的上涨势头有所减弱。

不过,从中长期看,机构仍看好黄金价格走势。平安证券认为,金价中枢抬升后预计波动率将呈现一定放大,但中期来看,美国再通胀预期以及长期美元信用边际走弱的长期核心逻辑不变,预计金价长期仍将震荡偏强运行。

华鑫证券表示,由于关税影响,美国经济不确定性增强,就业方面的影响已经初步有所体现。短期金价大幅回调,但是关税带来的不确定性以及仍处在降息周期,金价上涨长期逻辑仍然成立。

铜价方面,平安证券预计,铜矿长期资本开支形成有效供给仍需较长周期,中期铜矿紧缺格局持续加速传导,精铜供给收缩趋势或渐进。国内国补推动家电、汽车等多消费领域需求维持高景气度,新能源及AI产业作为核心产业支柱打开铜需求新增长极,预计铜价中枢仍将处于持续抬升趋势。

铝价方面,平安证券认为,受前期氧化铝价格持续回落驱动,电解铝成本支撑走弱,电解铝利润得以修复。中长期来看,电解铝产能瓶颈凸显,政策助力下需求弹性有望加速释放,基本面预计持续向好,铝价中枢或进入升势,电解铝利润有望受益于铝价中枢抬升进一步增厚,建议关注相关板块的配置价值。