跨境支付赛道骤然升温。

2025年以来,Payoneer、寻汇SUNRATE等外资机构收购国内持牌机构动作接连落地,曲线拿下中国支付牌照。加上此前的PayPal、Airwallex,外资机构在中国跨境支付领域的布局已进入“深水区”。

实际上,随着国内支付市场竞争日趋激烈,跨境支付成为重要增长点,越来越多的老牌支付机构开始布局海外市场,而连连数字、PingPong等以跨境支付起家的机构已形成了先发竞争优势。

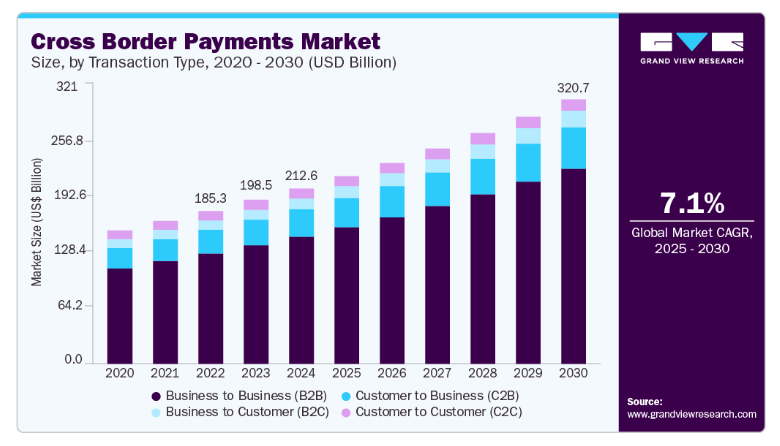

跨境支付赛道热度背后,是千亿级市场空间的支撑。FXC Intelligence数据显示,2024年全球跨境支付市场规模已达2125.5亿美元,预计2030年将突破3200亿美元,年均复合增长率维持7.1%;而中国作为连续八年的货物贸易第一大国,2024年跨境电商进出口总额同比增长10.8%至2.63万亿元,外贸韧性与跨境电商的高速增长,为支付机构提供了新的发展机遇。

预计年均复合增长率超7%

近年来,面对复杂多变的全球贸易环境,我国外贸展现出强大的韧性和政策调控能力。

2024年,中国货物进出口同比增长5%,达到43万亿元,出口占国际市场份额初步预计在14.7%左右,连续八年保持货物贸易第一大国地位。艾瑞咨询数据显示,2020至2024年,中国货物和服务进出口贸易总额实现约8%的年均复合增长率,为外贸产业链延伸提供坚实支撑。

尤其是跨境电商迅猛发展,成为推动我国外贸增长的重要引擎。2024年中国跨境电商进出口总额达到2.63万亿元人民币,同比增长10.8%;占外贸进出口总值的比重从2021年4.9%增长至5.9%。

据艾瑞咨询,中国跨境电商市场持续扩张,稳居全球跨境电商主力,出口导向格局持续强化。2020年至2024年,中国跨境电商保持稳中有进,年均复合增长率约为15%,全球份额维持在50%以上,凸显其在全球电商供应体系中的关键地位。其中,出口端以17%的年均复合增长率持续主导增长格局,进口端增速相对平稳,年均复合增长率约10%。

从全球视角看,全球跨境电商的扩张为跨境支付业务打开广阔空间,年均复合增长率达17%,带动跨境支付需求持续释放。FXC Intelligence统计数据显示,2024年全球跨境支付市场规模约为2125.5亿美元,预计2025年可达2276.3亿美元,到2030年将突破3207.3亿美元,年均复合增长率达7.1%,市场增长潜力显著。

(图片来源:FXC Intelligence)

我国跨境市场规模的持续增长,给有资质开展跨境支付结算的第三方支付机构带来巨大的发展机遇。

当前,我国支付行业已从高速扩张期进入稳定发展阶段,行业整合与出清加速,头部集中效应凸显,中小支付机构通过兼并重组、业务转型或战略退出等方式不断优化行业结构,市场集中度进一步提升。随着国内竞争日趋激烈,跨境支付成重要增长点,越来越多的企业入局跨境支付,将战略布局转向海外。

博通分析在近期发布的报告中预测,随着我国外贸领域开放力度持续加大,出海企业需求增多,三方支付机构纷纷加大在跨境支付领域布局和地区扩展力度,非银支付跨境互联网支付交易规模2025年预计保持两位数增速。2025年随着国际形式的变化和关税、汇率等问题的影响,预计跨境互联网支付交易笔数将回调10%增速区间。

今年6月,老牌支付机构拉卡拉宣布筹划发行H股并在香港联交所上市,其公告明确指出,此次赴港上市旨在“推进公司国际化发展战略,构建国内国际双循环格局”。拉卡拉在半年报中进一步分析,伴随着中国企业加快推进全球化步伐,人民币国际化程度的不断提升,国内有资质开展跨境支付以及在Web3领域有前瞻性布局的第三方支付机构将迎来巨大的发展机遇。2025年以来,公司把握跨境支付体系变革机遇,积极推进境外牌照和业务落地,加快全球化布局。

除拉卡拉外,多家持有支付子公司的上市公司也在财报中释放加码跨境支付的信号。

比如,新大陆表示,子公司国通星驿(第三方支付公司)在推动支付全产业链的全球化进程中,积极把握跨境支付带来的产业机会,在相关国家和地区布局支付牌照,为中国出海企业以及海外本地商户获得全球领先的支付解决方案提供坚实的保障。

新国都(嘉联支付母公司)同样在财报中提及,“报告期内,公司扎实推动支付硬件和支付服务出海战略,加大跨境支付业务板块资源投入”。

博通咨询首席分析师王蓬博向21世纪经济报道记者表示,支付机构扎堆布局跨境支付,核心驱动力一方面是看好市场空间,但同时也是国内支付行业早已“内卷”到极致的原因——牌照收紧、价格战白热化,存量市场几近触顶,机构不得不向外寻找增量。另一方面,跨境支付的费率和利润水平显著高于国内,尤其在B2B大额交易、资金归集、外汇结算等环节,议价空间更大,形成了强烈的利润虹吸效应,促使机构加速出海谋生。

整体上看,跨境支付整体市场仍具潜力,但细分领域情况有所不同。在王蓬博看来,跨境出口电商市场早已被此前进入的头部机构占据,重新获取商户成本会很高,再加上中小卖家红利消退,渠道趋于饱和,新增空间有限。因此,未来真正的增长点在于尚未充分开发的B2B跨境贸易支付、进口电商、海外本地化收单以及供应链金融、游戏、物流等等细分赛道,这些领域才更具延展性和结构性机会。

记者从某家初创型跨境支付服务商企业了解到,跨境支付是一门“快速回本”的生意。该企业聚焦于新兴市场跨境支付业务,通过与国内持牌支付机构合作开展业务,并且持有一些国家的海外支付牌照。

“从成立到实现盈利,仅用了不到两年的时间。”该公司人士说,这几年来国内出海方向从传统的欧美市场向拉美、非洲等新兴市场转变,算是跨境支付的一个新增长点。基于此,公司瞄准了这个细分赛道的机遇,取得了还不错的成绩。

本土机构加速卡位,外资曲线拿牌抢滩

除上市公司披露布局跨境支付业务之外,还有一些老牌的未上市支付机构也在入局跨境支付业务。

例如,2019年,随行付的母公司启动全球化布局,正式启用CoGoLink结行国际品牌;2022年底,老牌支付机构汇付天下通过媒体分享会宣布将在跨境支付领域继续发力;易宝支付于2013年首批获得第三方机构跨境支付业务试点许可,并完成中国首笔第三方跨境外汇支付。

同时,有一些支付机构以跨境支付业务起家。其中,连连支付、PingPong、Xtransfer为本土发展起来的跨境支付企业。连连支付2011年获央行支付牌照,2013年开启跨境支付业务,2017年正式上线跨境支付产品,是国内最早开展跨境支付服务的第三方支付机构之一。2024年,连连支付母公司连连数字正式在香港交易所主板挂牌上市,连连国际(Lian Lian Global)为连连数字的核心跨境支付品牌,服务由连连支付提供。

Ping Pong成立于2015年,同年系统正式上线,次年开始市场推广,正式进军全国市场。2019年3月,Ping Pong发展成为估值10亿美元以上的独角兽企业。目前,在全球设有超30个分支机构,业务覆盖超200个国家和地区,建立了跨境收款、外贸B2B收付款、全球收单、全球分发、供应链融资等多元化的产品矩阵。

Xtransfer成立于2017年,一直专注于B2B外贸金融服务,创始团队来自阿里巴巴和蚂蚁金服。今年年初,Xtransfer运营主体上海夺畅网络技术有限公司通过收购上海银联电子支付服务有限公司,获得了央行支付牌照。

值得关注的是,不少国际跨境支付品牌开始寻求来华抢夺市场份额,大多数同样也是通过收购国内持牌机构,以此曲线获得中国央行的支付牌照。

王蓬博表示,2023年12月发布的《非银行支付机构监督管理条例》明确要求,境外的非银行机构拟为境内用户提供跨境支付服务的,应当依照本条例规定在境内设立非银行支付机构。由此,跨境支付机构国内持牌就已经成为必然的选择,从合规的角度来看,收购持牌机构正成为头部玩家构建合规壁垒和提升服务能力的关键路径。

早在2019年12月,PayPal通过旗下美银宝信息技术(上海)有限公司完成收购国付宝70%的股权,成为国付宝实际控制人并进入中国支付服务市场,后又完成对剩余30%股权的收购,使其成为全资子公司。国付宝此后更名为贝宝支付,成为进入中国的第一家外资支付机构。

某支付行业人士告诉记者,相比于国内市场,跨境支付确实还有一些利润空间,“但是,真正要做起来需要有团队和经验积累,以及较大的战略性投入。尤其是牌照的重要性毋庸置疑,是开展支付业务的合规基础。当前,国内第三方支付牌照数量呈持续缩减态势,没有新发牌照。因此,通过市场收购是获取国内支付牌照的主要途径。”

2023年3月,澳大利亚公司Airwallex空中云汇完成对持牌支付机构广州商物通网络科技有限公司(简称“商物通”)的100%股权收购。空中云汇在声明中表示,“可通过该被收购主体在中国内地开展第三方支付业务,进一步拓宽全球金融服务范围,提升合规水平和客户服务水平。”截至2024年,Airwallex空中云汇已实现规模化发展:年处理交易额达1000亿美元,服务企业客户超10万家,年收入近5亿美元。

2025年4月,美国跨境支付企业Payoneer派安盈(纳斯达克股票代码:PAYO)官微发布消息称,该司已完成对中国持牌支付机构的收购,收购对象为易联支付有限公司。通过本次收购,派安盈成为第三家获准在中国市场提供在线支付服务的外资支付平台。

2025年8月,中国央行官网更新了非银行支付机构重大事项变更许可信息,同意传化支付有限公司主要股东由传化物流集团有限公司变更为上海寻汇信息科技有限公司(即,新加坡企业寻汇SUNRATE在中国境内的运营主体)。由此,寻汇SUNRATE正式获得中国支付牌照。

此外,也有海外支付品牌被国企企业收购的案例。英国跨境支付公司万里汇(WorldFirst)成立于2004年,于2019年被蚂蚁集团收购,成为蚂蚁集团旗下子品牌。据官网介绍,其业务覆盖210多个国家和地区,累计交易额超过3000亿美元,服务全球商户数超过120万。

据了解,未持牌的外资跨境支付机构或跨境支付服务商主要通过与持牌机构合作来开展业务,王蓬博告诉记者,“相比于过去依赖合作通道的模式,直接持牌意味着支付机构能掌握资金清算主动权、降低通道成本、提升结算效率与风控能力。更重要的是在监管趋严背景下增强合规可信度,实现本地化运营和品牌独立性,构建长期竞争壁垒。”

“在消费者需求推动支付变革的时代,出海企业需要重新审视自身的支付策略,适应数智化、个性化和即时化的支付趋势。”在亿邦智库首席分析师樊飞看来,跨境支付作为全球贸易的“毛细血管”,既是串联品牌全球化全链路的核心枢纽,更是影响企业盈利空间与经营稳定性的关键变量。伴随全球消费者对支付体验要求持续升级,数字支付多样化特征愈发明显。这一变化为出海企业带来支付效率低下、汇率波动损失、政策合规趋严及技术安全风险四大挑战。而企业对支付服务的核心需求正从“基础支付工具”转向与业务精准适配的“系统性赋能”。如今,跨境支付已不再局限于单纯的交易功能,更是助力企业创收、推动全球化可持续发展的重要支撑。