$速腾聚创(HK|02498)$ 速腾聚创2026各板块收入简单梳理,  仅为个人判断,有补充的欢迎, 勿喷!欢迎理性交流

仅为个人判断,有补充的欢迎, 勿喷!欢迎理性交流

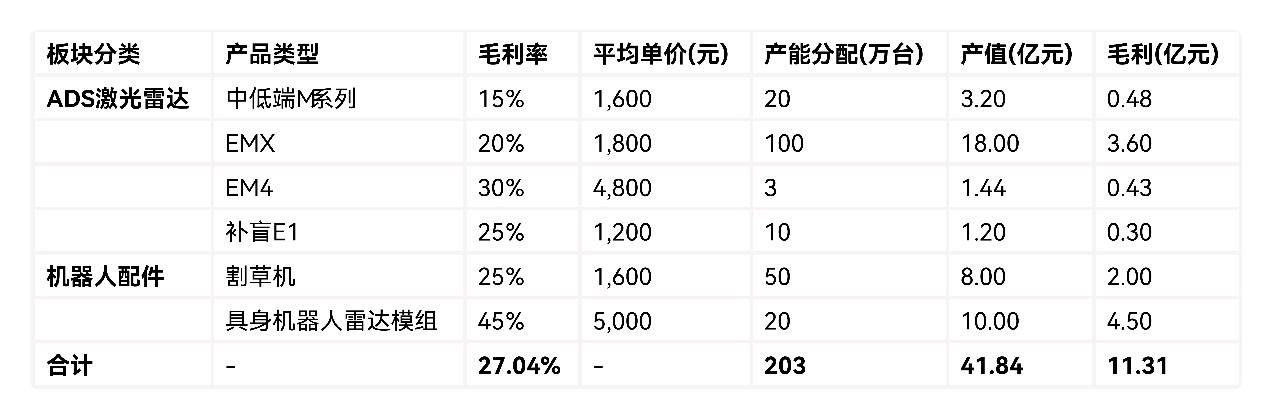

综合第3季度和第四季度的业绩情况。

我把速腾聚创的产品,相关的拆成粗线条的不同个板块。进行评估.

Ads激光雷达。分为4个。机器人配件2个板块

1..中低端m系列 毛利最低 15-20%

....单价年中的估算值是2300, 鉴于这一块是低利润的存量市场, 2026评估的单价1600

产能分配: 20万,

低利润,低单价,没有发展前景的一个装饰品板块,存量市场,不是增量市场, 会逐步边缘化.市场份额留给友商.

2..emx,, 毛利中下 20-30%

基于对索尼spad芯片成本的反向推算,

emx 平均单价 ~ 1800元

产能分配:100万 乐观估计150万得看比亚迪, 取最低值, 第二呢,根据目前定点车型的数量和规模, 实现这个目标基本问题不大

3..em4 毛利率中上 25-35%

基于对索尼spad芯片成本的反向推算,

平均单价~4800

产能分配: 3万,

乐观估计5万。取决于高端车型和ROBOTAXI的市场进展

4..补盲 e1 毛利中等 25-30%

随着l3的落地和l4级无人车的普及, 每台车基本是4~6台的级别, 出货量级也相当高.

但鉴于市场有相当的竞争度,以及技术难度, 自研芯片等相当多的因素来评估, 成本和售价会比较中等. 1200-500, 取最低值1200元

产能分配: 10万

5..机器人-割草机 毛利中等 25-30%

属于机器人中偏低价位低利润的板块, 平均单价1600元

产能分配: 50万

增量市场及已经签订的长线订单。

6..机器人-具身机器人 毛利最高 40-50%

速腾聚创没有16线的所谓激光类的机器人, 利润和单价都是在市场上偏高的

中期报告给出的评估价格是4700元, 按照目前装配到无人飞机airy还是机器人的AC1利润相当可观, 目前初步评估是4000到8000之间

我这里也取一个中低的值,5000元

产能分配: 20万,

2025是机器人商业化的元年。2026将是爆发的一年, 估计是在 20-30万, 最主流的几个机器人,例如宇树,众挚等机器人 都是其核心供应商。

早在2024年对我们对于速腾计算的几个工厂产能的评估和计算, 设计产能200万以上 按照目前产能爬坡的情况, 乐观估计在2026年达到相应的 产量规模

我们不仿通过几个板块不同的比例大概就可以算出明年的产值及其毛利水平