12月2日,港股医美龙头巨子生物(02367.HK)久旱逢甘霖。受午间披露的“拟回购不超过10%股份”重磅利好刺激,公司股价午后直线拉升,收盘大涨8.53%,报39.70港元,给持续阴跌的二级市场带来了一丝久违的暖意。

然而,市场的狂欢极其短暂,仅隔一日,12月3日早盘股价便遭遇“倒春寒”,盘中一度跌超4%,收盘跌3.58%,报38.28港元。这种“且战且退”的盘面走势揭示了一个事实:单纯的资金回购可以制造短期的反弹脉冲,却无法修复市场对公司长期增长逻辑断层的深层担忧。

此次回购,与其说是一次对未来增长的“进攻性宣示”,不如说是在市值较最高点腰斩后,管理层为维护资本结构稳定而被迫进行的一次“防御性护盘”。 这一动作的背后,是巨子生物在经历了资本过山车后,试图重建估值锚点的焦虑与努力。

市值蒸发500亿:大股东增持与回购自救

要理解当前市场的恐慌与管理层的急迫,必须回溯巨子生物那段充满传奇色彩的资本史。

巨子生物的故事始于科研,兴于资本。创始人范代娣是西北大学教授,也是中国生物化工领域的第一位女博士,被誉为“类人胶原蛋白之母”。2000年,范代娣团队成功研发出重组胶原蛋白技术,并与其丈夫严建亚共同创办了巨子生物。在长达二十年的时间里,这家公司主要在专业院线和学术圈内积淀,直到“功效性护肤”风口的爆发。

2022年11月4日,巨子生物正式登陆港交所,发行价为24.3港元。彼时,凭借“胶原蛋白第一股”的稀缺性,公司在上市首日便受到资本热捧,市值突破260亿港元。巨子生物不仅获得了高瓴资本、CPE源峰等顶级机构的加持,更造就了一场惊人的财富盛宴。随着上市后业绩的连年高增,股价一路长虹。

这一资本盛宴在2025年上半年达到了高潮。凭借“医美+护肤”双轮驱动的宏大叙事,市场给予了巨子生物极高的估值溢价,公司股价在2025年5月20日一度冲至85.14港元的历史极值,市值逼近900亿港元。在此巅峰时刻,范代娣与严建亚夫妇的身家飙升至476.7亿元,一举超越众多传统能源与制造巨头,登顶“陕西首富”宝座,成为学术科研变现的巅峰案例。

然而,好景不长。从2025年5月下旬开始,随着核心单品“可复美”陷入成分含量争议,叠加港股流动性紧张与消费降级的宏观背景,一场深刻的“去泡沫化”运动随之而来。股价走势随即掉头向下,且跌势凶猛。从5月20日的高点到11月20日创下的35.14港元阶段性新低,短短半年间,巨子生物股价跌幅接近60%,市值最大蒸发超500亿港元。

这一腰斩式下跌,并非单纯的情绪宣泄,而是市场对其估值逻辑的系统性修正。

在此背景下,管理层开启了密集的资本运作以稳定军心。

首先是大股东的连续增持。控股股东Juzi Holding Co., Ltd(由范代娣与严建亚控制)自2025年6月9日便发布了增持计划。截至2025年10月22日,控股股东已累计在市场购入约366.66万股,合计投入资金约1.78亿港元,持股比例提升至54.61% 。然而,这1.78亿的真金白银,在超500亿的市值蒸发面前显得杯水车薪——仅相当于市值缩水额的0.3%,无力对冲汹涌的抛压,也未能从根本上止住股价的颓势。

于是,便有了12月2日的回购计划。根据公告,巨子生物拟行使股份回购授权,获准购回不超过1.04亿股股份,即已发行股份总数(不包括库存股份)的10%。

《财中社》注意到,按照公告发布当日约36港元的股价计算,若全额实施10%的回购,预计动用资金将高达37亿港元左右。对于一家坐拥近70亿现金储备的公司而言,这在财务上虽然可行,但机会成本巨大。

这一巨额回购计划本质上是一种“防御性配置”——在营销边际效应递减的当下,管理层或许认为,继续激进投放广告的ROI已不及直接回购自家被低估的股票划算。通过注销回购股份或将其持作库存股,可以减少股本,增厚每股收益(EPS),从而在业绩增速放缓的情况下,通过财务手段为股价构筑一个“安全垫”。

增长“内伤”:营销吞噬利润与研发投入的结构性失衡

市场对成长股的估值容忍度,完全建立在“持续超预期”的增速之上。一旦增速回归平庸,杀估值便在所难免。

对比两组数据,巨子生物的“失速”一目了然:2024年上半年营收增速高达58.2%,归母净利润增速47.4%;2025年上半年营收增速降至22.5%,归母净利润增速降至20.2%。虽然20%的增长在消费大盘疲软的背景下仍属尚可,但对于一家PE曾高达40倍的公司而言,核心引擎动力的“减半”是致命的。

更深层的隐忧在于销售费用高企吞噬利润。2025年上半年,公司销售及经销开支突破10亿元大关,同比增长18.7%。

尽管公司稍微控制了营销投放的加速度,但高达10亿级的绝对值投放已经成为沉重的财务负担。净利润增速的滞后,暗示了公司在毛利端可能因产品组合变化或大促让利而受损(2025上半年毛利率从84.1%降至81.7%),同时也说明在流量红利见顶的当下,公司维持现有增长规模的成本极高。

这是一种典型的高度营销驱动的模式。一旦停止或减少投入,营收可能面临下跌;而继续维持高强度的投入,利润空间则被不断压缩。曾经的高ROI(投入产出比)模式正面临边际效应递减的严峻挑战,每一分钱营销投入带来的边际利润正在变薄。

与高举高打的营销投入形成鲜明对比的是公司是研发投入的不足。2025年上半年,巨子生物研发投入仅为4118万元,占营收比重仅为1.32%。而同行华熙生物(688363)、锦波生物(920982)同期研发费用率分别为10.22%和5.33%。在“重营销、轻研发”的质疑声中,其高增长的含金量始终面临拷问。

信任危机:5月成分风波与“黑科技”滤镜的破碎

巨子生物股价腰斩的导火索,是2025年5月爆发的一场关于核心成分的舆论危机。这场风波不仅仅是一次公关危机,更是一次对巨子生物技术护城河的根本质疑。

2025年5月24日,香港大学化学博士、美妆博主“大嘴博士”发布检测报告,矛头直指巨子生物核心单品——可复美“胶原棒”。报告通过高效液相色谱法分析指出,该产品中主打的“重组胶原蛋白”实际含量仅为0.0177%。

这一数字极具杀伤力。根据法规,化妆品中含量大于0.1%的成分才需降序标注。0.0177%意味着该成分属于“微量”,引发了市场对其概念性添加的广泛质疑。更关键的是,报告称未检出胶原蛋白的关键结构氨基酸(甘氨酸),从而质疑产品中是否真的含有具备生物活性的胶原蛋白。

尽管巨子生物迅速发声明否认,并出示内部及第三方数据反驳(称含量>0.1%),甚至采取法律手段,但信任裂痕已然产生。

此次风波彻底打破C端消费者对品牌“黑科技”的盲目滤镜。一方面,消费者意识到“医疗级护肤品”可能本质与普通保湿精华差别不大,只是添加了微量概念成分,导致复购意愿大幅动摇;另一方面,光环褪去后,巨子生物被拉回与珀莱雅、薇诺娜等传统品牌的同维度竞争,此时比拼的不再是“独家故事”,而是配方、肤感、性价比等传统要素,而重营销、轻研发的巨子在这些方面并无明显优势。

简言之,这场风波捅破了巨子生物“高科技生物公司”的估值泡沫,将其还原为一家依赖营销驱动的“概念性护肤品公司”,这正是其股价此后持续阴跌的心理根源。

主业“围城”:技术壁垒的收窄与同质化内卷

巨子生物的股价腰斩,本质上是市场对其护城河坚固程度的再一次重估。上市之初,巨子生物凭借“重组胶原蛋白第一股”的光环享受了巨大的稀缺性溢价。但进入2025年,这一赛道已变得拥挤不堪。

老对手锦波生物凭借“薇旖美”在医美注射领域攻城略地,华熙生物等玻尿酸巨头也切入胶原赛道,利用其原料发酵优势和渠道网络,迅速瓜分市场份额。此外,资生堂、LVMH旗下基金等国际资本也纷纷投资创健医疗等新兴胶原蛋白企业,竞争白热化之势已成。

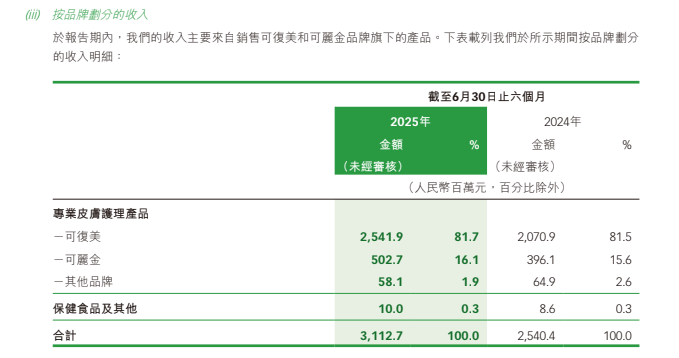

尽管公司试图孵化“可丽金”等子品牌,但2025年上半年“可复美”依然贡献了高达25.4亿元的收入,营收占比进一步攀升至81.7%。这种对单一品牌、单一成分(重组胶原蛋白)的高度依赖,使得公司在面对舆论危机或技术迭代时缺乏足够的缓冲。

12月3日,公司股价报38.32港元/股,跌幅3.48%。迅速回调表明资本市场并未因回购计划而盲目乐观,在估值逻辑经历深刻重塑的当下,投资者深知,要修复受损的市值中枢,不能仅靠资本运作的“强心针”,更需要业绩增长的“基本面”来夯实地基。

对于巨子生物而言,要重回80港元的神坛,必须跨越两座大山:一是尽快推动医美注射类产品的获批与放量,打造真正的第二增长曲线;二是摆脱对单一营销模式的依赖,加大研发,在技术“去魅”的时代重新确立“硬科技”的品牌心智。

在此之前,回购带来的反弹,或许仅仅是漫长估值修复之路上的一次技术性喘息。毕竟,资本市场愿意为成长买单,却不会长期为焦虑买单。