11月25日,潍柴动力和湖南裕能披露投资者关系活动记录表,其中透露出公司业务诸多进展与亮点。

潍柴动力:持续深耕SOFC领域 新能源业务力争全年收入翻番

潍柴动力于11月21日、24日接受博时基金、万泰华瑞投资等机构调研。

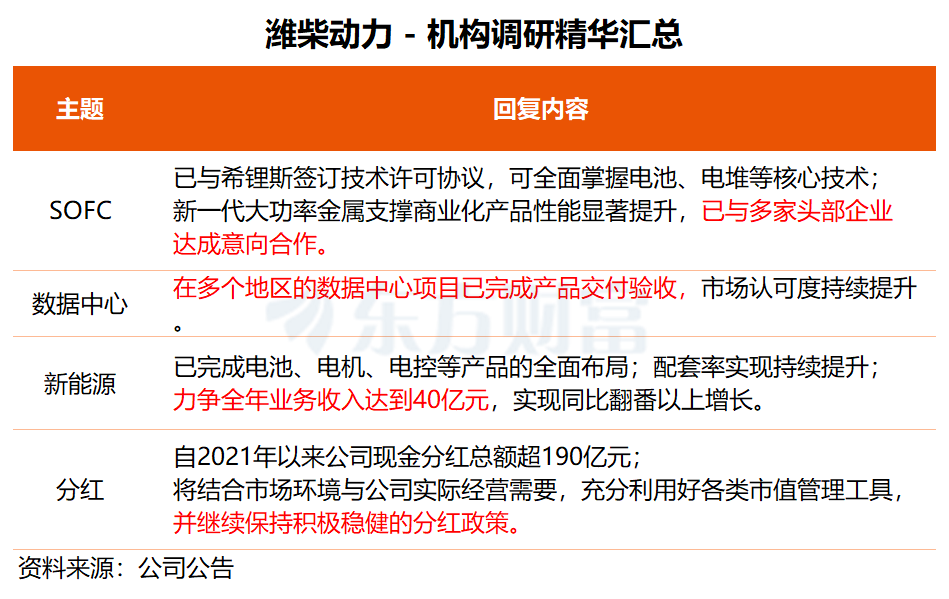

在调研中,潍柴动力表示,公司在SOFC(固体氧化物燃料电池)领域持续深耕,11月,公司与希锂斯在电池电堆层面签订技术许可协议,这意味着公司可全面掌握电池、电堆、系统、电站的核心技术。

近年来,潍柴动力聚焦AI数据中心、工业园区等核心场景,对标国际竞品推出新一代大功率金属支撑商业化产品,在发电效率、体积功率密度、可启停次数及启动速度等方面均有显著提升,凭借性能优势已与国内外多家头部企业达成意向合作,为规模化商用奠定基础。

在数据中心领域,潍柴动力表示,公司大缸径发动机在国内外多个地区的数据中心项目均已完成产品交付验收,国内外市场认可度持续提升。后续,公司将积极开拓国内外战略客户,推动市场份额持续提升。

今年前三季度,潍柴动力新能源动力系统业务实现收入19.7亿元,同比增长超80%。公司表示,将全力提速新能源业务发展,统筹推进新能源相关技术研发与产品落地,加速市场开拓与产品交付,力争全年业务收入达到40亿元,实现同比翻番以上增长。

国泰海通近日研报指出,AIDC相关的柴发、天然气发动机业务是潍柴动力成长的重要推力,此外子公司KION的欧美物流设备业务也有望不断修复盈利能力。结合天然气重卡发动机的增长,以及出海业务,预计公司2025-2027年净利润分别为125亿、152亿、172亿元。

二级市场方面,潍柴动力股价今日上涨1.63%,本月涨幅为12.77%。

湖南裕能:高端产品出货占比提升 产能利用率保持行业领先

11月24日,湖南裕能接受泰康资产、民生证券等机构调研。

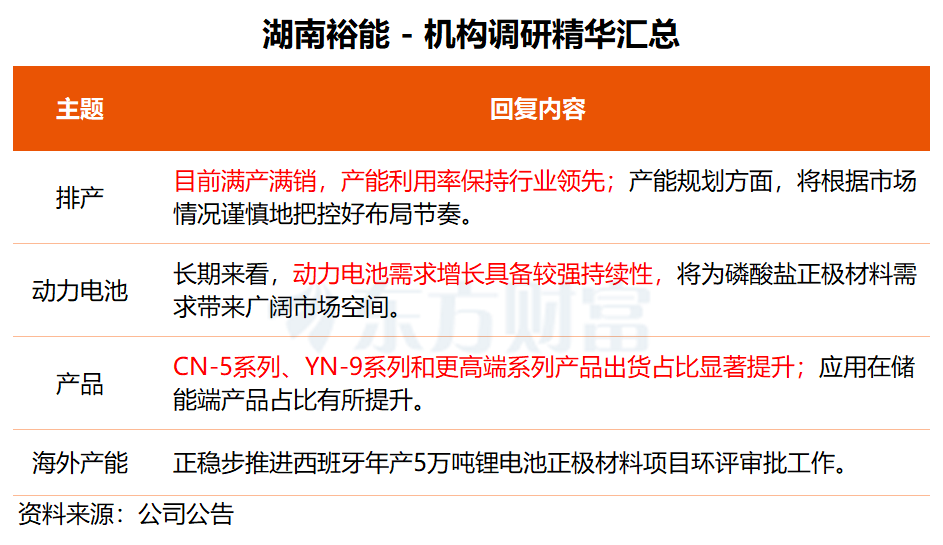

湖南裕能表示,长期来看,动力电池需求增长具备较强的持续性,这也将为磷酸盐正极材料需求带来广阔的市场空间。

“受益于下游动力电池和储能电池旺盛的需求,公司目前满产满销,产能利用率保持行业领先。”湖南裕能称,在产能规划方面,公司将根据市场情况谨慎地把控好布局节奏。

关于产品结构方面,据湖南裕能介绍,公司CN-5系列、YN-9系列和更高端系列等产品获得客户高度认可,出货占比显著提升,产品结构持续优化。与此同时,公司积极把握储能市场机遇,应用在储能端的产品占比也有所提升。

今年前三季度,湖南裕能实现营收232.26亿元,同比增长46.27%,归母净利润为6.45亿元,同比增长31.51%;Q3营收88.68亿元,同比增长73.97%,归母净利润3.40亿元,同比增长235.31%。

华龙证券指出,公司是国内主要的锂离子电池正极材料供应商,专注于锂离子电池正极材料研发、生产和销售,出货量自2020年以来稳居行业第一,有望受益于下游动力及储能增长需求。

二级市场方面,湖南裕能股价今日上涨2.29%,本月涨幅为-5.83%。