$中远海控(HK|01919)$ $贵州茅台(SH600519)$ $泡泡玛特(HK|09992)$

一、价值投资好比窖藏的美酒,年代越是久远,味道越是香醇。

1.两年前从A股转战港股,价值投资选择中远海控港股。

2023年3月14日,本人发文《转战港股中远海控,价值投资耐心等待实现财务自由》,那时候中远海控港股才8港元多,后面还曾一度跌到7港元多,本人在股吧发布了大量的研究贴文,受到很多朋友的赞赏,也遭到很多唱空者的群起攻之。

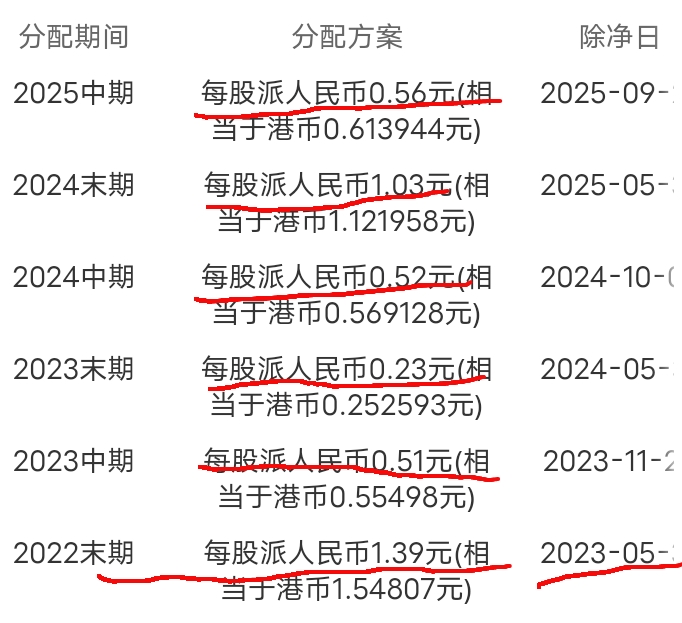

实践是检验真理的唯一标准,时间见证一切。如今中远海控已站上13港元,今天收盘价为13.72港元,3年来共分得股息4.24元人民币,合计4.67港元。如果以当时8港元的成本价计算,总收益118.2%,这是不到3年(共33个月)的超高收益。

下面贴图邑中远海控从2023年以来的近三年分红,2022年全年分红是放在2023年5月发放的,所以3月份买入是可以得到分红的。

价值投资的魄力是坚持,是与时间做朋友,在时间长河里得到丰厚的回报。

因为东方财富未将港股利息计算入收益率中,近三年本人的实际收益率要远高于晒图,当然我在其他股票也赚了钱。

2.3年前发文看空贵州茅台,贵州茅台走上整整三年多的漫长调整之路。

看空贵州茅台,早在2021年开始,当时判定它的高泡沫调整很快来到,事实上也是如此,它在创出2600多元的高峰后,走上了与中信鼓吹"3000元″必达目标截然不同的下跌路。

我写文点评贵州茅台,是在2022年9月,听闻巴菲特减持比亚迪后有感而发,判断比亚迪与贵州茅台等天价股尽管在当时有了较大调整,但是调整远未结束。

文章继续看空贵州茅台,贵州茅台也接着2021年的调整继续延续到现在。

既便算上股息,贵州茅台仍然复权走势仍然是四年漫长的熊跌。

贵州茅台一股一年分几十元利息,中远海控一股一年分1到3元的利息,为什么贵州茅台复权走势这么差?其实很容易理解,几十块钱利息相对于一千四百元的股价,实在算不了什么,只能勉强维持三、四个百分点的股息率,而中远海控的股息率通常地达到了10%以上。

3.3个多月发文评价如日中天的泡泡玛特,几天之后泡泡玛特开始长达三个月的漫长调整。

在8月22日本文发文巜周总结:识破骗局,学会反其道》。

文中直指泡泡玛特玩弄击鼓传花的游戏,其价格已具严重的高泡沫,并同时指出中远海控被外资机构恶意唱空打压,价值严重低估。

文中告诫,别被资本和媒价哄骗上当,识破骗局,防止高位接盘泡沫股和低位割肉低价优质蓝筹股。

这篇文章发布后(未在泡泡玛特吧发布)有很多人点赞,但也有少数几个泡泡玛特的铁粉看到了,遭到他们的辱骂。

上图蓝圈是我发贴时的股价,现在股价已经跌去了40%。

二、我一生价值投资思考和领悟的精华。

所谓大道至简,我感谢巴菲特对我投资的最大影响,在投资实践十几年后,结合巴的理论,我总结出以下最简单对我来说又最实用的理念。

一是对价值投资的本质的看法,我概括成通俗的一句话:价值投资就是以白菜价买入黄金,再以黄金价卖出。

二是如何将价值投资付诸于实践,我总结的两种模式是捡烟蒂、买三好股票。

捡烟蒂是巴菲特的原创,是年轻的刚入投行的巴菲特所喜欢的一种初级模式。没人要的烟蒂,不需要花钱,捡起来吸几口,过过烟瘾。这个方法其实是找足够足够便宜的股票,没有多大风险,买入后有一点点上涨的空间。

所以有些公司,尽管不是优秀的公司,因为其足够足够便宜,仍然有一定升值的空间,风险非常小,所以也可以作为价值投资的标的。

买三好股票是我总结升级版的巴菲特价值投资的新模式,价值投资最好的标的是拥有好公司、好未来、好价格的股票,这在我以前的贴文专门讲述过这种投资模式,这也是我这几年所努力追求并努力践行的投资模式。

买股票就是好公司,好公司是伟大的公司,是行业的翘楚龙头,或者是黑马,具有强大的竞争力、创新力、科技力,更要有足够深的护城河。

好公司也应当有好未来,好公司不仅仅是现在的优秀,现在的高竞争力,其产品和服务必须有未来的发展前景,有广阔的发展空间,不是日薄西山的夕阳产业。

好公司也有好未来,但也未必是价值投资,任何价值投资最关键的必须有好价格。

好公司的股票高得离谱,其价格高于现有价值的数十倍,要透支公司未来十几年的业绩才能勉强支撑现有的价格。

那么这种价格叫高得离谱的价格,以这种价格买入股票,不叫价值投资,这是买泡沫,与价值投资恰恰背道而驰。

三、买2021年2600的贵州茅台叫价值投值吗?买2022年9月初我发文时1800多的贵州茅台叫价值投资吗?

贵州茅台一路下跌时,有大批亏损散户在吧里抱怨:价值投资有什么错,为什么还这么亏?这么好的公司为什么还总在跌。

贵州茅台是好公司没错,甚至有好未来也没有大可质疑的。贵州茅台好喝,喝酒的人自然懂它的价值,有投资者如是说。

没有反对以上这样,但是如果是以1800,或者更高2600去买贵州茅台,那确实不是好价格,这么高的价格既便透支公司未来十几年业绩,也难支撑。

假设贵州茅台真实价值是800元~1000元,1000元在中国股市已经是凤毛麟角,已经算"懂它的价值"了。

如果假设成立的话,远低于800~1000元去买就是价值投资,远超过1000,就难以说价值投资。

处于当前1400的贵州茅台怎样?我不能像2022年那样去斩钉截铁说它有泡沫,必竟调整了三年多,付出了巨大的跌幅和漫长的时间成本,泡沫肯定去掉了不少。

对于目前的贵州茅台我不评价,但我自己绝对不会踫它,因为它的市盈率、股息率,尤其是市静率远远达不到我的标准。

而且我思考得更多。

贵州茅台酒好喝是事实,其产品价格很高,利润率也很高,如果股价足够低,我也愿意买。

贵州茅台酒价高的很重要(我认为最重要)的一个因素是社交价值,喝茅台酒就是有面子给面子。上至官场、中至商场、下至宴会,茅台是金字招牌,求人办事神器,达官贵人谁不卖茅台一个面子。

所以,中央在强调机关和百官工作餐的纪律要求时,茅台酒价总是应声而落。

想到这里,我心里就在嘀咕,假如茅台剥离社交属性,一瓶酒它还能卖几千吗?

另一个不得不考虑的现实是来自健康观念的冲击,越来越多的人不喝白酒,尤其是年轻一辈,他们更多倾向饮料。"等他们老了就会喝了″这是贵州茅台的小股东们一厢情愿的想法,代替不了现实。

总之,好公司是好公司,但没有理想的价格,未来又有可能的瓶颈,对我来说没必要冒很大的风险。

四、投资泡泡玛特是价值投资吗?

泡泡玛特在冲上300元大关时,有人说:投资泡泡玛特就是价值投资,它的价值要看到上千。

泡泡玛特一直跌下来的时候,又有人在叹气:为什么在A股,价值投资这么难?

我的天,以这么高的股价来买一个潮玩玩具的股票,也直诩为价值投资。

要说贵州茅台,它是顶尖品牌,泡泡玛特凭什么?

既使它跌去了40%,看起来它依然不便宜。

它符合好公司好未来好价格?

1、它是不是好公司?

我毫不掩饰地以为泡泡玛特的王宁是好领导好董事长,我十分崇拜佩服他:最佩服他资本运作和情绪炒作,能把一只几十元成本的布娃娃拍卖到30万。布娃娃其貌不扬,硬把普通玩具卖成高档奢侈品,而且还有人山人海的粉丝抢着买。

但有个好领导也不完全等同于有好公司。

公司有很深的护城河吗?

公司的产品够高科技吗?

公司的产品够货真价实吗?

最重要的是第一问,泡泡玛特没有。

2、它是不是有好未来。

正如其名,泡泡玛特产品爆火是潮玩,是流行,潮流一过,它的高利润高价格能维持吗?

当年青人的好奇心、新奇感、被资本挟裹的盲从感归属感一旦消失,当人们认知自己超高价买来的仅仅是再普通不过的玩具时,当聚光灯刺破脆弱而愚蠢的虚荣心时,人们还会对它趋之若鹜吗?

当不再流行时,当潮水退去时,当台风过后,我们就会发现到处是一地鸡毛。

3、它有好价格吗?

从16到33,从33到340。

我们以为从340跌到190,已经够便宜了,抄到了大底,但其实我们只抄到了半山腰,人家从16元漫长时间收集的筹码,我们拿190来拼。16倍市净率不是低估。

有人说泡泡玛特业绩够好,利润够高,不可否认,但是可持续吗?如果热度一过呢?

要是它一直能这么牛这么高利润,会永远潮下去,那我也疯狂去买去抄底。

五、有奇葩的泡沫,就有离奇的低估,但中远海控不会永远低估,其价值回归之路漫漫而不会停止。

(要晚跑去了,明天更新……)

1、中远海控港股涨得太多,买它就不是价值投资了吗?

假设2023年8港元买入中远海控港股,一直到现在,其收益可以达到118%。

很多人由此疑惑:中远海控在近3年时间涨得太多,买它还能是价值投资吗?

价值投资本质是白菜价买入黄金,从理论来讲就是以远远低于股票价值的价格买入股票。

所以价值投资不是看这个股票到底涨了多少,也不是看这个股票到底跌了多少?

价值投资的唯一标准是价值,价格比价值低得有多远,它的上升空间就有多大。价格比价值高得有多远,它的泡沫成分具有多大。

所以茅台从2600跌到1800,我还是说它泡沫大。所以泡泡玛特从340跌到190,我还是诚惶诚恐。

所以中远海控从8港元涨到13港元,我还是不满足,还是在不停加仓。

中远海控每年每股达到2~6元的惊人收益,在a股对标的起码是30元的股价,即便打个8折,至少也得24元吧(折合26.37港元),8港元的时候它确实是严重低估,因为它有2倍多的上升空间,所以我买它。

到现在它是13港元,我也赚了很多钱,但是我依然不顾一切地买它,这是因为它离26.37港元的价值还远得很,最少最少还有1倍的上升空间。

2、中远海控港是好公司吗?

(1)最重要的问题是:护城河够不够深?

最近中远海控子公司定造10艘集装箱货轮,耗费100亿元,每艘上10亿造价,如此天价的货轮造价就是一道很深的护城河,把众多财力不行的中小企业纷纷排除在外。

更别说世界上重要港口和航线的布局,不仅是财力竞争力的充分展现,更是中远海控从前身到现世数十年耕耘和积累的结果,试问国内还能有崛起的黑马与之争雄?

从中远海控到贵州茅台再到泡泡玛特,没有对比就没有伤害和震撼!

从央企到地企到民企。

从国之重器到非遗国粹到普通潮玩。

从巨无霸船队到顶尖酒厂到玩具布娃娃。

(2)行业的高垄断性。

海运行业具有显著的寡头垄断特征,前10大公司控制85%的运力,尤其在集装箱上垄断性最高,前五大公司市场份额超70%,三大联盟控制主干航线90%以上运力。

我们知道在上世纪90年代20多年来,中国的电信企业很多很杂,内卷厉害,随后大鱼吃小鱼,慢慢形成了移动、电信、联通三巨头的垄断地位。电信被三家垄断后,三家都发展得很好,都有肉吃。

中远海控是我国最大的集装箱龙头公司,运力位居世界第四。高垄断性的公司是不是好公司?请你来回答。

(3)坚实的护身符:单箱成本碾压同行,具有显著的竞争力优势。

中远海控集装箱单箱成本碾压世界同行,通常低于同行10%~20%,这种低成本尤其是在海运形势极端恶化的时候,就能成为度过周期低谷,在竞争中获胜的坚实护身符。

(4)优秀的业绩,每天可以挣上亿的钱,市值却只有2千亿。

近五年的净利润远远超出了当前市值2100亿,这不得不说是低估值中的奇葩。

如图,光2021、2022两年纯利就有2000亿。2023、2024、2025前三季度纯利润接近1000亿,加上4季度则超1000亿。

5年纯利润超3000亿,年均赚600亿,一天赚1个多亿,这就是海上印钞机。

3、中远海控有好未来吗?

(1)周期股就没有好未来吗?

在中远海控股吧,唱空的其中一个普遍理由,就是拿海运业的强周期性来否定中远海控的投资价值和前景。

万物皆周期,周期不是原罪,巴菲特以及任何投资名家并没有把周期股排斥在投资标的之外。

周期只会影响公司一时的盈利,不会直接否定公司本身的优越性,好的公司在周期困境中能处理得更好,表现出强大的收益,也可能因祸得福,通过兼并弱小,反而得到更快的发展。

有人因周期性就把“今年不亏明年亏”的标签强行贴到了中远海控的身上,这种状态从2022年一直延续到2025年,中远海控用事实证明,这几年它不但不亏,反而在周期底部仍然赚了足够多的钱。

海螺水泥在行业最萧条时,仍然保留有足够的利润,周期底部依然赚钱。

所以周期股没有好未来,不是投资好标的,本身就是伪命题。

如果刻意强调这一点,揪住这一点,那就是别有用心,是廉价的筹码被人惦记。