AI摘要:受隔夜美股大跌拖累,港股三大指数集体下挫,恒生指数跌1.85%,再度失守27000点。盘面上,科技、金融、半导体等多板块走低,百度、京东、阿里等权重股普跌;仅生物医药与猪肉概念股逆势走强,歌礼制药涨超15%。

多家机构维持对京东物流、百度、腾讯等龙头股的积极评级,看好其业绩与AI相关业务潜力。后市展望方面,机构普遍认为港股短期情绪趋谨,但中长期在流动性改善与政策支持下,科技、医药及高端制造等高景气板块仍具配置价值。

11月14日,受隔夜美股大跌影响,今日亚太股市集体表现低迷。港股三大指数集体下挫,恒生科技指数跌2.82%,恒生指数、国企指数分别下跌1.85%及2.09%,恒指再度失守27000点大关。

盘面上,权重科技股集体下跌,百度跌超7%,京东跌超6%,阿里巴巴跌超4%;影视股领跌,大麦娱乐跌超10%;比特币跌破97000美元,加密货币概念股集体下挫;银行、保险、中资券商股等大金融股低迷,中信证券、广发证券、中国银河跌超4%;半导体芯片股、汽车股、光伏股、航空股、军工股、黄金股等齐跌。

另一方面,生物医药股逆势上涨,歌礼制药大涨超15%,来凯医药、圣诺医药均涨超12%;花旗称中美市场猪肉价格前景仍然有利,猪肉概念股龙头万洲国际连涨创历史新高。

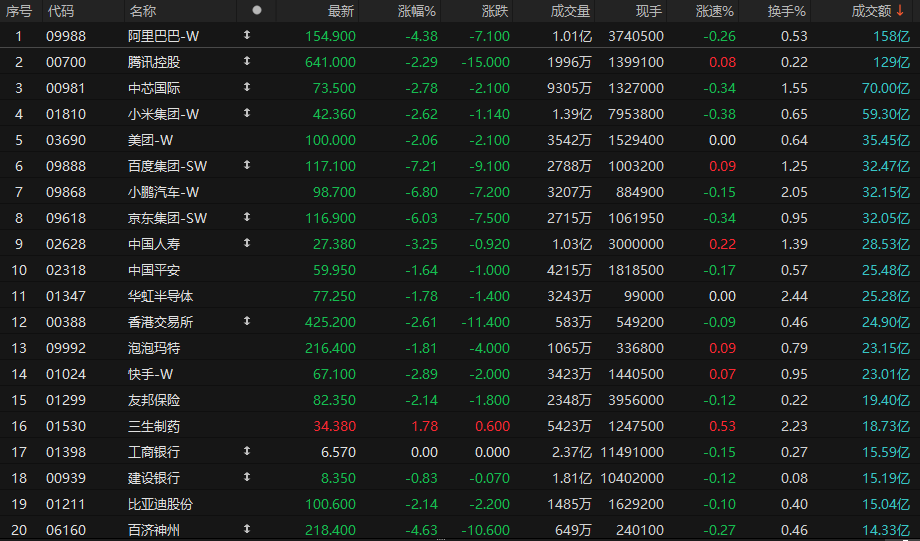

港股成交额前二十

数据来源:Choice

里昂:京东物流第三季业绩符预期,维持“跑赢大市”评级

里昂发布研报称,京东物流(02618)第三季度销售额增长24%,该行预期第四季利润率将按季回升,因更高的产能利用率,以及可观的内生增长和食品配送业务的收入贡献。在2026年,该行认为京东物流将更专注于提升现有资源的效率和利用率,相信这将使利润率逐步回升。上调2025至2027销售额预测2%,每股盈测则变动有限。维持目标价15.7港元及跑赢大市评级。

高盛:百度集团-SW2026及27年再推两款新芯片,武汉Robotaxi已盈利,维持“买入”评级

高盛发布研报称,百度集团-SW(09888,BIDU.US)管理层表示,AI产业正向“倒金字塔”结构转变,AI模型及AI应用应该要获取更大价值。公司表示,会将资本开支投入于可以推动巨大商业价值的领域,特别是在to B与to C应用层面。该行予百度港股目标价150港元,美股目标价154美元,评级均为“买入”。

大和:腾讯控股第三季业绩稳健,重申“买入”评级,目标价750港元

大和发布研报称,腾讯控股(00700)第三季业绩稳健,收入较市场预期高2%,因游戏及广告收入好过预期。因应研发成本上调,该行将2026至27年每股盈利预测下调2%;重申“买入”评级,目标价750港元。

期内,营销服务收入同比增长21%,因AI广告定向技术推动每千次展示费用(eCPM)提升,以及流量增长。游戏业务方面,虽然面临去年高基数挑战,第三季国内游戏收入仍同比增长15%;国际游戏收入同比升43%,因提前确认收购Supercell的一次性收入及新收购工作室贡献。

管理层表示,因芯片供应受阻,全年AI基础设施资本开支将较原先指引低,而原先管理层指引开支将占收入低十位数。该行料实际占比将达全年收入预测的10%。 虽然管理层认为GPU资源足以满足内部模型训练需求,该行认为芯片供应限制了云业务实现更快增长。

浙商国际:港股市场周度总结与展望

基本面:10月进出口数据不及预期,主要受部分短期不利因素扰动;10月国内通胀表现超预期,物价增速改善趋势积极。

资金面:10月美国ADP小非农数据超预期改善导致降息预期降温;本周南向资金保持净流入,环比上周有明显增长。

港股市场展望:

基本面:国内经济仍处于筑底期,经济数据表现仍较弱;政策面:科技创新和扩大内需是后续政策重点;资金面:美国降息预期短期承压,南向资金本周继续保持净流入;情绪面:经贸谈判落地叠加市场阶段性高位回落,市场短期情绪趋于谨慎。

板块配置方面,我们看好行业相对景气且受益于政策利好的新能源、创新药、AI科技等;业绩和股价稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。

西部证券:港股反弹,箭在弦上

1、特朗普签署临时拨款法案,美国政府“停摆”结束

2、美国政府重新“开门”, TGA 账户堆积的大量美元将得到释放

3、“非农”等就业数据恢复披露,降息预期大概率也将重新升温

4、美元流动性转宽+降息预期升温,港股反弹已经箭在弦上!

5、大类资产配置:坚定布局港股创新药、恒生科技、黄金

风险提示:全球宏观数据超预期变化,海外地缘局势超预期变化,技术进步与应用落地节奏变化等。