#社区牛人计划# $比亚迪股份(HK|01211)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$

燃油车的核心三大件是发动机、变速器、底盘。在燃油车中,这核心三大件具有极高价值量。这三大件具有产业链中的高毛利高溢价优势。

新能源车受到政策的大力度扶持。这里面有环保因素。有能源战略因素。还有个最大因素就是制造体系因素。

燃油车的三大件都与金属加工、精密机械制造息息相关。而新能源车核心三大件是电池、电控、电机。也就是俗称的“三电”。电池的制造需要的是精细化工、电控需要的是电子半导体、电机需要的是电气工程。所以说新能源车与燃油车在制造体系上发生了巨大转变。

中国在精密化工、电气工程上已经是世界强国。精密机械制造受制于精密机床设备,国产车企相对于外资车企还存在差距。因此新能源车的制造体系转变就是去弱扶强。显然有利于中国汽车产业。

同样受制于制造体系,外资车企在新能源车的技术弱势也就体现出来。不是外资不想搞新能源车,而是整体的体系不支持其向新能源车快速转型。欧洲最大电池公司北伏在亏了140亿美元后破产就很说明问题了。

电池的价值权重最高。曾经达到一辆车50%以上成本。因此中国诞生了全球前二的两大电池巨头宁德时代与比亚迪。宁德时代向全球重要车企供应着电池。由此宁德时代也成为全球前十级汽车零部件供应商。可以说新能源汽车转型对中国制造利好。

正是由于新能源车产业制造体系的重塑。也改变着汽车产业的价值链。实质上资本市场也对此有相应反馈。宁德时代、比亚迪都有万亿市值。不过两者不一样,比亚迪依靠汽车整车、宁德时代依靠汽车零部件供应。

这里面就有个有意思话题:到底是整车与零部件比较价值那家更高。中国资本更看好宁德时代。无论基金家数还是持有市值。宁德时代都超过比亚迪很多。

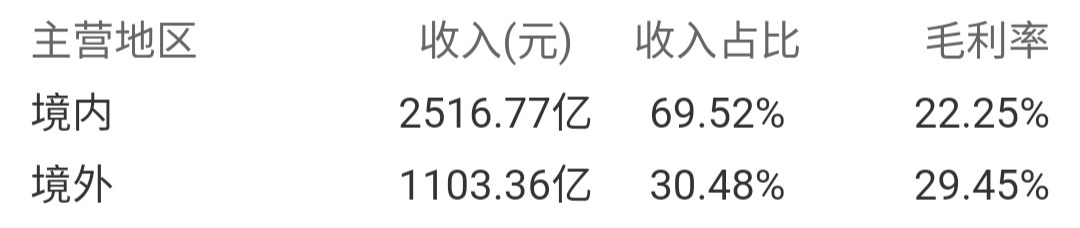

宁德时代优势全球供应。尤其是外资车企依赖度高。

营收上内外销占比值 7:3

毛利上内外销占比值 6.3:3.7

海外销售有更高毛利率。这也是宁德时代盈利越来越好核心因素。

比亚迪优势汽车体系化制造。

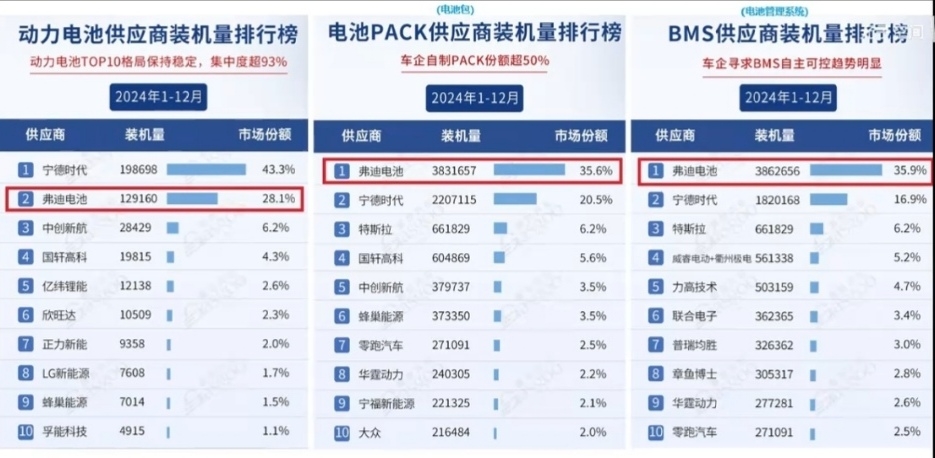

这个图表数据非常说明问题:

宁德时代只在电芯供应上领先比亚迪。电池封装及电池管理上,比亚迪领先宁德时代很多很多。这说明多数车企只是电芯制造上依赖宁德时代。其装车的电池封装、电池管理上。车企还是想自己干。

电池只是比亚迪的重要部分,不是比亚迪全部。比亚迪的整车制造优势还会放大电池差距。比亚迪能搞兆瓦闪充的全套系统化技术。从充电桩到电池、电控、电机。

而宁德时代同样PPT了1.2兆瓦电池。但是充电桩及整车装车上宁德时代就无能为力。只能依赖下游车企的需求。

从体系化角度看,宁德时代在技术竞争中处于劣势。因此汽车产业价值链上,能够搞全产业技术的车企价值权重可能更高。