6月2日,石药集团(01093)开发的JMT101获国家药监局药审中心突破性治疗认定,拟联合伊立替康用于治疗二线或以上标准治疗失败且特定基因野生型的晚期结直肠癌,其Ⅱ期临床研究显示联合用药疗效显著优于对照组,目前已推进关键Ⅲ期临床试验。

近期,公司在创新药领域动作不断。

5月30日盘前,石药集团表示正与若干独立第三方就三项潜在授权交易进行磋商,涉及表皮生长因子受体抗体药物偶联物(EGFR-ADC)及基于自有技术平台开发的其他药品的开发、生产及商业化权益。

根据公告,每项交易可能支付给石药集团的首付款、开发及商业化里程碑付款合计最高约50亿美元(约合人民币360亿元),其中一项交易已进入后期阶段,预计将于2025年6月完成。

公告显示,三项潜在交易均围绕产品授权及技术平台合作展开,但具体交易对手方尚未披露。石药集团强调,截至公告日,潜在交易的最终条款尚未确定,也未签署具法律约束力的协议,交易仍存在不确定性。若交易达成,这将是中国创新药行业2025年前五个月金额最高的BD(业务发展)案例之一,仅次于三生制药与辉瑞创下的60.5亿美元纪录。

市场普遍推测,处于交易后期阶段的核心产品为石药集团的EGFR-ADC药物SYS6010。

该药物近期临床数据表现突出:在针对102例EGFR突变非小细胞肺癌患者的I期试验中,其对三代靶向药奥希替尼耐药患者的客观缓解率(ORR)达39.2%,疾病控制率(DCR)为93.1%;在单纯EGFR-TKI耐药亚组中,缓解率提升至63.2%。

2025年5月,SYS6010再获美国FDA第三项快速通道资格,覆盖非鳞状NSCLC、鳞状NSCLC及EGFR突变耐药三大适应症。

从业绩方面看,石药集团正经历财务承压与集采冲击。

2024年全年,石药集团主营业务收入同比降7.76%至296亿元,股东应占利润同比下滑26.31%至43.28亿元,抗肿瘤领域收入下跌28.3%。

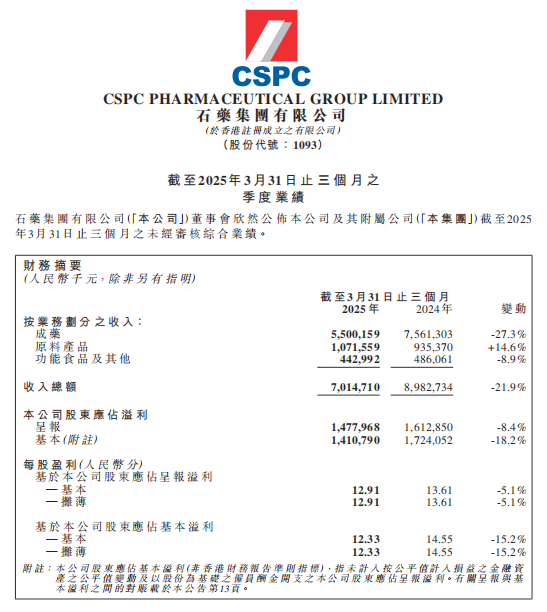

2025年第一季度公司业绩同样承压,营收同比下滑21.9%至70.15亿元,股东应占溢利同比减少8.4%至14.78亿元。

核心板块成药业务收入55亿元,同比下降27.3%,主要受多美素、津优力等产品纳入药品集采后价格大幅下调影响;功能食品和其他收入下滑8.9%;原料产品业务成为唯一增长板块,收入同比增14.6%至10.72亿元,主要因维生素C需求及价格回升。

研发角度看,2025年第一季度研发费用同比增长11.4%至13.02亿元,占成药业务收入的23.7%;2024年全年研发投入51.91亿元,同比增长7.5%。目前近90个产品处于临床试验阶段,其中10个已递交上市申请。

《财中社》注意到,受此次BD交易消息推动,石药集团股价在5月30日盘中一度飙升近8%,收涨6.3%,报8.1港元。

中金公司同日上调公司目标价26.5%至8.6港元,指出BD进展将重构公司估值逻辑。此次潜在交易是石药集团创新药出海战略的延续。

不过,公司国际化进程仍存不确定性,例如2025年3月合作伙伴ElevationOncology终止了其Claudin18.2ADC项目开发。