AI摘要:2月9日,港股三大指数集体走高,恒指重回27000点,市场情绪显著转暖。AI应用概念受字节跳动Seedance 2.0模型突破的利好刺激领涨大市;大金融及有色金属板块表现活跃,而电信、石油股逆市下挫。机构分析指出,港股“春节效应”显著,节前上涨概率高达82%。尽管短期需警惕海外宏观波动,但在AI产业“奇点”降临与估值修复的双重驱动下,科技与消费板块具备较强的配置价值。

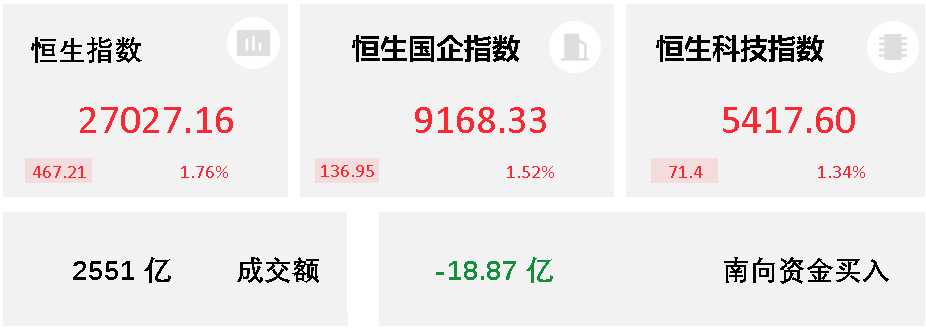

2月9日,港股三大指数集体上涨,恒生指数涨1.76%重回27000点上方,国企指数、恒生科技指数分别上涨1.52%及1.34%,市场情绪转好。

盘面上,大型科技股、大金融股(保险、券商)等权重多数活跃带领大市走俏,AI应用概念股涨幅居前,黄金股带领有色金属股齐涨;半导体股、风电股、重型机械股、濠赌股、煤炭股、餐饮股、内房股等纷纷上涨。电信、石油股下挫,三大运营商逆市受压,三桶油皆有跌幅。

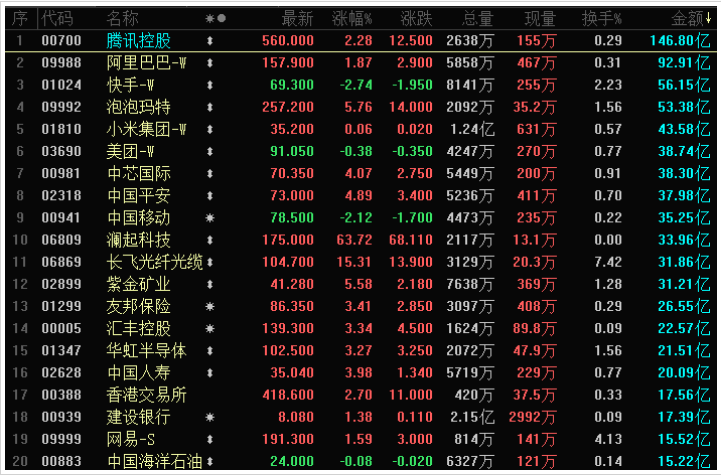

港股成交额前二十

数据来源:Choice

1、阅文集团(00772):字节AI视频模型惊艳,机构看好AI漫剧商业化加速

近日,字节跳动在即梦平台上线Seedance2.0 视频生成模型,引发AI产业界广泛测评与讨论,且实测效果惊艳。其支持文字、图片、视频、音频等各类素材输入,并生成视频,在自运镜和分运镜、全方位多模态思考、音画同步生成、多镜头叙事能力等几个关键能力上实现突破。开源证券认为,这或为AI影视的“奇点”时刻,有望在AI漫剧、AI短剧等短内容方面率先得到广泛应用,进一步推动漫剧/短剧制作大幅降本提效和产能供给释放,拥有IP储备、平台流量优势的公司或充分受益。

招商证券此前点评认为,沿着AI视频行业的研究框架,阅文集团是最为受益的,坚定看好阅文在AI应用浪潮里的发展良机。光大证券也表示,阅文是稀缺的IP全产业链头部公司,在线阅读业务维持稳定,持续孵化新IP;受益于短剧、IP衍生品等新业务表现亮眼,以及未来加码AI漫剧业务,阅文自有侧利润有望持续改善。

2、英诺赛科(02577):公司GaN芯片导入谷歌AI硬件供应链,器件电源转化效率优势显著

近日,英诺赛科发布公告,公司旗下相关产品已完成了在谷歌公司相关AI硬件平台的重要设计导入,并签订了合规的供货协议。据了解,公司此次导入谷歌平台的核心产品包括650V高压氮化镓器件及150V低压器件,主要应用于AI服务器电源系统中的图腾柱PFC电路和同步整流模块。相较传统硅基功率器件方案,该类氮化镓器件可将电源转换效率提升至97%以上,整体能耗降低约10%–15%,对于高功率密度、长时间运行的AI数据中心具有显著优势。

值得关注的是,氮化镓在AI服务器电源中的应用渗透率有望快速提升。相关预测显示,该比例或将从2025年的约15%,提升至2027年的40%以上,市场空间持续扩大。围绕头部客户,英诺赛科正联合电源厂商及服务器ODM企业,推动氮化镓电源方案在数据中心场景中的规模化落地。

3、阜博集团(03738):字节Seedance2.0引爆AI视频,公司有望受益确权需求增长

近日,一款名为Seedance2.0的AI视频生成模型再度刷屏海内外互联网。根据官方资料,Seedance2.0由字节跳动推出,可根据文本或图像创建电影级视频。只需编写详细的提示或上传一张图片,Seedance 2.0 即可在60秒内生成带有原生音频的多镜头序列视频。开源证券点评称,这或为AI影视的“奇点”时刻,有望在AI漫剧、AI短剧等短内容方面率先得到广泛应用。

据悉,阜博集团作为全球领先的数字内容资产保护与交易服务提供商,依托AI技术,面向全球内容创作者,构建集版权保护、价值连接与服务协同于一体的价值枢纽。在AI漫剧方面,阜博集团为红果短剧的独家版权技术服务方。国元国际认为,AI内容爆发助力商业化加速,公司有望受益确权需求增长。

4、迈富时(02556):Agent供需两端将迎指数级增长,公司构建全链路AI原生营销闭环

据IDC报告显示,各行各业对Agent的需求正以指数级速度膨胀。全球Agent年度Token消耗将从2025年的0.0005PetaTokens,暴增至2030年的152667PetaTokens,年复合增长率高达3418%。而全球活跃Agent数量也将从2025年的2860万,飙升至2030年的22.16亿,五年增长近80倍,年复合增长率139%。

公开资料显示,作为全球领先的AI应用平台,迈富时已累计服务超过21万家企业。目前,迈富时GEO已深度落地零售消费、B2B生产制造、汽车、家居、大健康、文旅、外贸出海等多行业。此外,迈富时Marketingforce日前宣布全新升级GEO智能助手。强化生成式引擎优化(GEO)技术,构建全链路AI原生营销闭环,助力企业抢占AGI时代AI搜索流量高地,沉淀品牌AI认知资产,筑牢消费者决策全链路竞争优势。

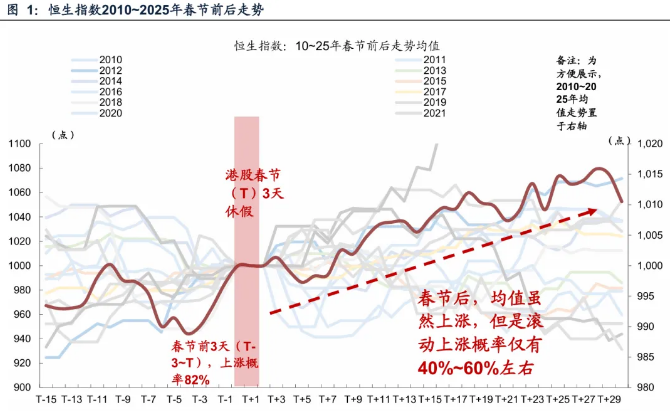

广发证券:节前3个交易日恒指上涨概率82%,节后并没有明显的日历效应。

节前3个交易日恒指上涨概率82%。基于2010至2025年恒生指数春节窗口的历史表现,节前最后三个交易日(T-3至T区间),指数上行概率为82%,均值在该阶段表现为斜率更陡且方向一致的抬升,反映出节前资金行为更趋同、短期做多一致性更强。

节后并没有明显的日历效应。节后一个月的交易窗口内,从均值曲线看,整体维持震荡上行,但这一均值上行更可能由少数年份的较大涨幅贡献所驱动,使得节后上涨胜率回落至约60%。因此,节后均值上涨并不等价于多数年份普涨,其可交易性更多体现在潜在收益的尾部贡献,而非高确定性的方向优势,整体波动较节前上升。

银河证券:流动性宽松、二级市场走强促进上市意愿回暖

回顾近十年港股市场春节前后的表现,结果显示:春节前一周,恒生指数、恒生科技指数、恒生中国企业指数上涨的概率分别为70%、90%、70%;春节后一周,恒生指数、恒生科技指数、恒生中国企业指数上涨的概率分别为60%、70%、70%。港股市场春节效应明显,主要因市场情绪偏向乐观,资金提早布局。

展望未来,经历近期回调后,港股估值吸引力进一步增大,预计春节前后港股市场震荡上行。配置方面,建议关注以下板块:(1)消费板块当前估值处于相对低位,临近春节,促消费政策增多,消费活力逐渐提升,消费板块有望继续上涨。(2)美联储降息预期不确定性较高,地缘政治局势反复无常,贵金属、能源等板块有望震荡上行。(3)科技板块仍是中长期投资主线,经历近期的回调后,估值压力下降,在AI大模型更新加快、AI应用加速推进的背景下,相关板块有望反弹回升。

东吴证券:我们认为港股短期考验尚未完全结束,如果春节前后国内 AI 超预期,港股有望和 A 股一起躁动

我们认为港股短期考验尚未完全结束,需要持续观察海外风险,以及国内 AI 催化。如果春节前后国内 AI 超预期,港股有望和 A 股一起躁动。 1、海外:美股的高波并未结束,仍面临去杠杆风险。 1)科技股的考验并没有完全结束。虽然美国重磅 AI 科技龙头财报本周暂告一段落, 但二线科技财报,AI 和 SaaS 之争还在继续,软件股仍遭受打击。如果美股 AI 科技回调,港股 AI 科技股也会继续受影响。 2)美国经济数据面临考验,海外投资者仍在紧盯延迟的非农就业和通胀数据,降息预期可能还会出现摇摆。此外,美国消费股也在验证期。 3)继续提示:市场相对低估了“唐罗主义”的潜在影响,低估了特朗普在全球其他地区的地缘策略,同时也低估了特朗普强势美元策略。 2、国内:关注春节前后 AI 模型变化,以及春节活动能否形成现象级扩散。 3、从全年维度看,恒生科技当前位置具有战略性配置意义,但短期仍面临高波风险,短期建议防御策略为主,动态观察进攻方向。

1、中信建投:维持泡泡玛特增持评级

2、海通国际:维持美高梅中国买入评级

3、海通国际:维持百胜中国买入评级

4、中金公司:维持美高梅中国优于大市评级

5、中金公司:维持信达生物跑赢行业评级

6、中金公司:维持太古地产跑赢行业评级

7、中信证券:维持美高梅中国增持评级

8、中信证券:维持美团-W买入评级

9、中信建投:维持快手-W买入评级

10、中信建投:维持汇聚科技买入评级