AI摘要:12月19日,受美国CPI数据回落提振,港股三大指数集体收涨,恒生科技指数涨1.12%。科技股普遍上扬,医药、光通讯、濠赌等板块同步走强。多家机构发布评级:大摩上调中国银行目标价,广发证券看好腾讯AI业务,中信建投首次覆盖正力新能予“买入”。展望后市,机构认为2026年市场或延续分化,建议关注科技、创新药及红利板块。

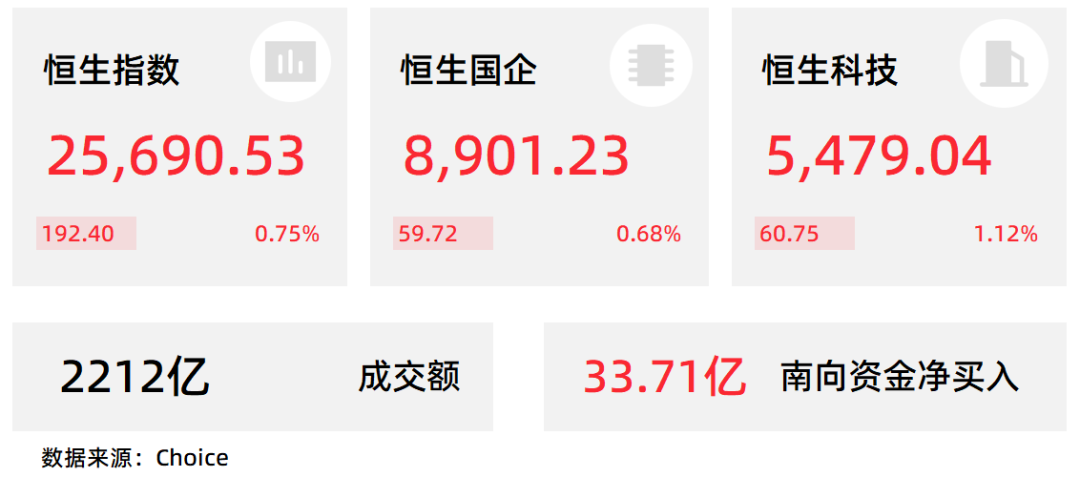

12月19日,美国CPI年率回落隔夜美股拉升,带动风险市场情绪回温。港股三大指数今日高开高走,恒生指数尾盘一度涨至1%,最终收涨0.75%,国企指数、恒生科技指数分别上涨0.68%及1.12%。

盘面上,大型科技股集体上涨,腾讯、快手、网易、美团、百度均涨超1%;医药类股集体活跃,药明系个股皆上涨;机构指板块有望迎来进一步价值重估,濠赌股午后涨幅持续扩大,美高梅中国涨6.6%领衔;AI持续拉动光纤光缆需求,长飞光纤光缆大涨12%带动光通讯板块上涨;汽车股、风电股、教育股、光伏股、保险股、苹果概念股齐涨。另一方面,重型机械股部分下跌,中国重汽跌超6%;黄金股、体育用品股、港口及海运股、石油股部分低迷。

港股成交额前二十

数据来源:Choice

大摩:升中国银行(03988)目标价至6.3港元,评级“增持”

摩根士丹利发布研报称,根据中国银行(03988)2025年第三季度业绩,修订对该行的盈利预测。将2025至2027年度净息差预测下调,而手续费收入预测则上调,因2025年第三季手续费收入增长超出预期。因此,该行将中国银行2025年、2026年及2027年度净利润预测分别上调0.9%、1.4%及1.1%,将中行目标价由5.9港元升至6.3港元,评级增持。

广发证券:维持腾讯控股(00700)“买入”评级 ,AI成为新业务基因

广发证券发布研报称,腾讯控股(00700)通过AI技术和品类拓展在广告、游戏业务上取得了坚实的成果,展望来看,广告业务受益于AI技术的持续迭代,AIM+等系统的普及,有望保持强韧的增长势头。在射击品类的产品研发、投资体系丰富,进入新的产品扩张周期,有望维持海外和本土市场的持续稳健增长。2026年,AI的突破和云业务出海有望为新的增长亮点。维持“买入”评级,目标价754.73港元。

中信建投:首予正力新能(03677)“买入”评级,单位盈利中枢有望逐步上移

中信建投发布研报称,正力新能(03677)2024、2025H1分别实现归母净利润、经营性盈利转正,利润进入向上拐点。预计2025、2026、2027年营收80.28、128.05、182.15亿元,归母净利润5.44、12.37、17.30亿元,对应PE38、17、12倍,2026、2027年估值低于行业平均水平,考虑公司利润成长性较强,出货及利润增速远超行业,首次覆盖给予“买入”评级。

国泰君安期货:2026 年度策略展望

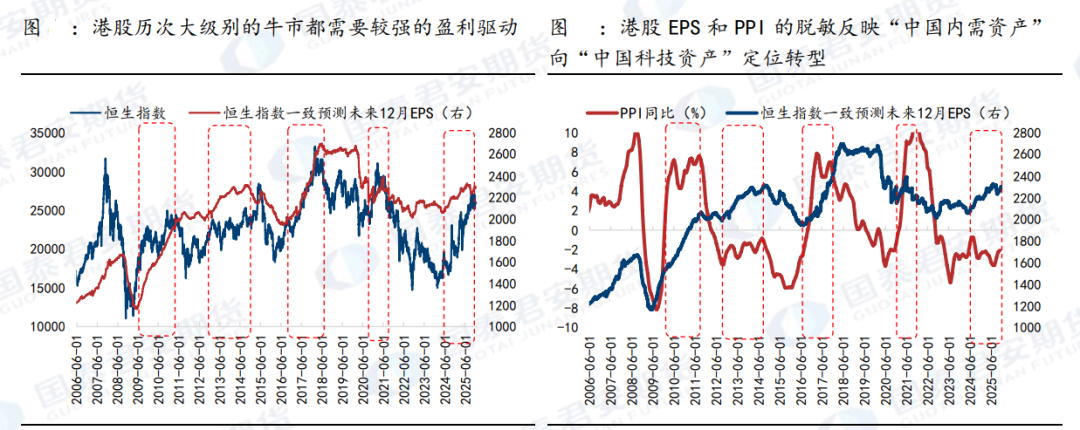

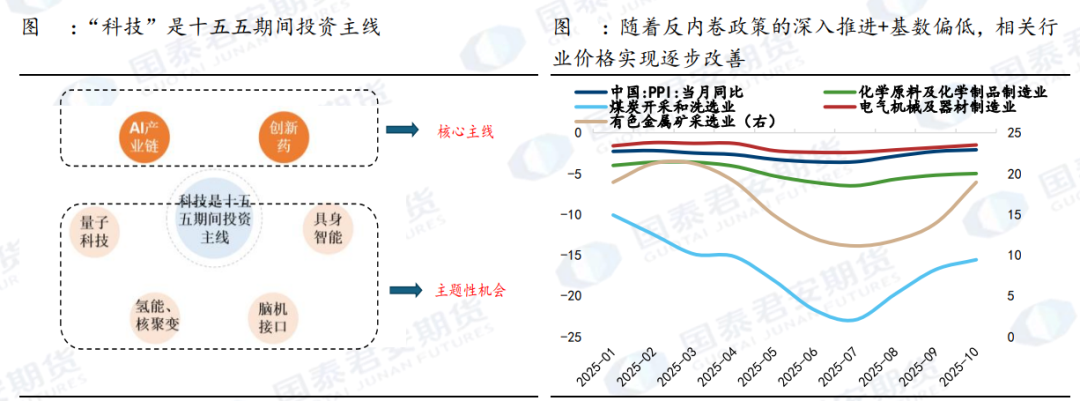

2026 年,国内债务收缩期的核心矛盾下,类似于 2025 年 K 型分化的经济结构可能延续:传统内需行业承压,出口拖底,新兴行业突围,而 K 型分化的趋势能否收敛取决于后续增量政策的力度和节奏(当前能见度仍然不高,需持续跟踪)。我们判断,2026 年传统内需行业“赔率合意但胜率能见度不高”的格局仍将延续,“赔率性价比收敛但高胜率”的科技+反内卷板块将主要贡献盈利增量:(1)科技产业创造的新质增长点:“中国内需资产”向“中国科技资产”战略转型,近年来港股 EPS 和 PPI 的脱敏反映科技产业趋势可以一定程度超越宏观周期。“十五五”定调自主可控和国产替代将会是下一阶段的政策重点,产业趋势已逐步明朗的港股 AI/创新药等科技资产 2026 年对于港股的盈利贡献将进一步凸显;(2)反内卷政策出台有助于改善企业盈利预期:随着反内卷政策的深入推进+基数偏低,相关行业价格实现逐步改善,展望 2026 年,尤其是“供给侧出清”叠加 “需求侧改善”的部分环节(例如:储能)盈利贡献将进一步凸显。

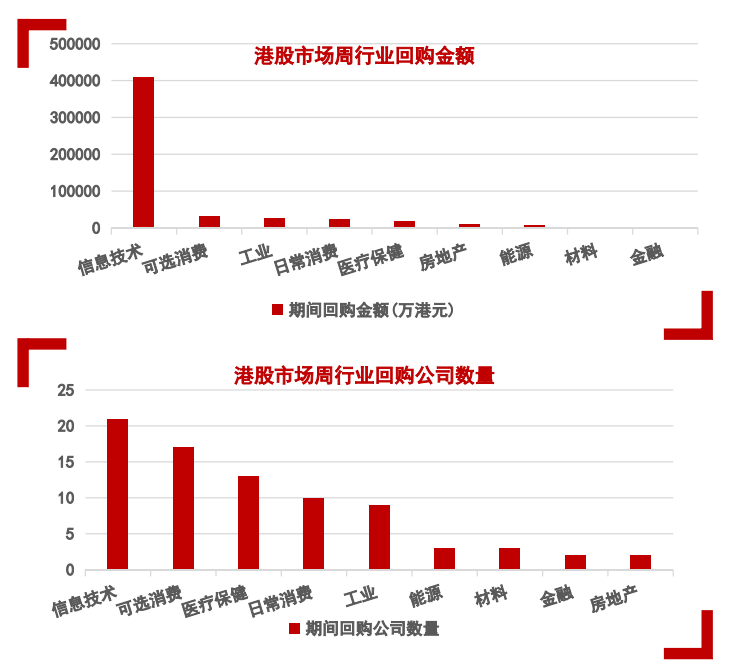

浙商国际:港股市场策略周报

港股市场宏观环境:

基本面:通胀数据不及市场预期;政治局会议定调“提质增效”;中央经济工作会议强调“苦练内功应对外部挑战”。资金面:美联储12月降息靴子落地,宽松预期有所升温;日本央行加息扰动全球流动性;南向资金结束29周净流入。

港股市场展望:

基本面:国内经济仍处于筑底期,经济数据表现仍较弱;政策面:科技创新和扩大内需是后续政策重点;资金面:美国降息落地,南向资金7个月来首次净流出;情绪面:日元加息扰动全球流动性,短期情绪较为谨慎。

板块配置方面,我们看好行业相对景气且受益于政策利好的新能源、创新药、AI科技等;业绩和股价稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。

1. 中金公司:维持优必选跑赢行业评级目标价138.00港元

2. 华创证券:维持康耐特光学强推评级目标价63.63港元

3. 中金公司:维持美团-W跑赢行业评级目标价125港元

4. 国联民生:给予创新实业推荐评级

5. 华兴证券:维持海底捞买入评级目标价20.40港元

6. 中金公司:维持美高梅中国优于大市评级

7. 国信证券:维持华住集团-S优于大市评级