一.本周操作:

无,这白酒越等涨的越高,股市果然不遂人愿的地方!

二.目前持仓:

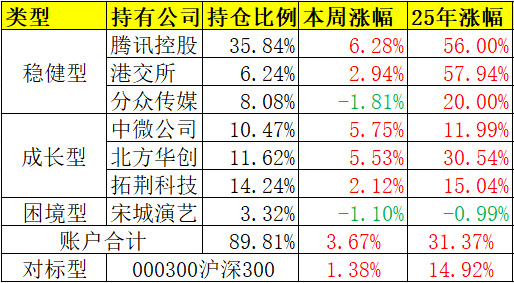

今年整体账户盈利31.37%,其中稳健型占比50%,成长型占比36%,困境型占比3%和现金占比11%,看了一下25年个股的涨幅,基本是符合预期,其中涨幅最差的宋城演艺在去年跟踪其演出场次逐渐下跌,以及Q3业绩不及个人预期后,在10元左右卖出了绝大部分,宋城也被我归类到困境型的观察仓,现在隔了一年回头看,自己当初的判断还是正确的,可见持续跟踪的必要性。

三.持仓动态:

1.腾讯控股$腾讯控股(HK|00700)$

1)回购方面:自8月18日腾讯公布完半年报后,已连续20日进行回购,累计回购金额110.12亿港元,每日5个多亿的回购,最高回购价是649港元,看来就算市值达到6万亿,企鹅还是觉得自身被低估了;

2)广告方面:本周9月10日,2025微信广告生态合作伙伴大会现场披露了从内容生产到互动再到变现的生态闭环,首先在内容上,视频号的创作者今年1到8月同比增长209%,而短剧小程序开发者半年涨了40%,其次互动上,公众号日均阅读量同比涨了3倍多,最后在变现上变现更猛,视频号的收入规模同比增长205%,短剧开发者日均变现收入达千万级,,平均每周诞生一部千万级变现爆款短剧;近一年,小说小程序广告变现规模增长12倍,企鹅这生态闭环玩的比谁的溜。

3)游戏出海:本周翻看了时代财经的8月游戏出海榜单,腾讯只有长青榜的PUBG Mobile与潜力榜的胜利女神:妮姬稳居前列,不禁想起《将夜》中柳白的豪言:“我在人间全无敌,不与天战与谁战。”目前腾讯在国内早已“全无敌”——《王者荣耀》《和平精英》连续多年霸榜国内市场,能接力的游戏也有很多,例如三角洲行动,DNF,穿越火线和金铲铲等也基本在榜单前十名,而出海方面虽然没有国内那么猛,但是腾讯的《王者荣耀国际版》(Honor of Kings)和《使命召唤手游》在欧美还是挺火的;另外还有《白夜极光》正加速登陆东南亚;《三角洲行动》《暗区突围:无限》等射击新品蓄势待发。可见腾讯的海外野心一旦形成国内同样的优势,那么将真正实现“人间全无敌”了,持续关注看企鹅是否能实现这一壮举。

2.港交所

本周从中证报记者专访港交所CEO陈翊庭得知,外资逐渐认可中国资产的价值,也可能是因为港股涨的猛,并非基于价值,反正不管怎么说,目前外资已经从“被动进场”到“主动加仓”,具体的数据表现是某大型企业的IPO,外资认购比例达70%—80%,这些真金白银资金主要来自欧美、中东、东南亚等地;

随着后续越来越多外资的进入,港交所的成交额有望进一步放大,未来创新高只是时间问题,可惜现在的估值偏贵了。

3.分众传媒$分众传媒(SZ002027)$

本周在外滩大会见解论坛上,第一财经首次公布了“壹评级”2025年中国上市公司“最具护城河榜”、“最具价值榜”及“隐形冠军榜”三大榜单,并同时发布了首批上市公司深度研究评级报告,其中分众入选了中国上市公司最具护城河榜,这个榜单说白了就是给投资者从定性和定量的角度分析企业的优劣势,让大家知道哪些企业至少在未来5年内,在资源,品牌以及规模等优势都能保持比较好的竞争力,同时把竞争对手隔离在门外,自己可以赚得更久、赚得更多。

仔细阅读了一下分众的深度评级报告,第一财经自己捣鼓出来的“壹评级”的评价体系还是比较全面的,分析也比较客观,这里下载了分众的,其它的有兴趣可以去看看。链接: https://pan.baidu.com/s/1jhGBAiWDLglbZR-qc8wnRA?pwd=cext 提取码: cext

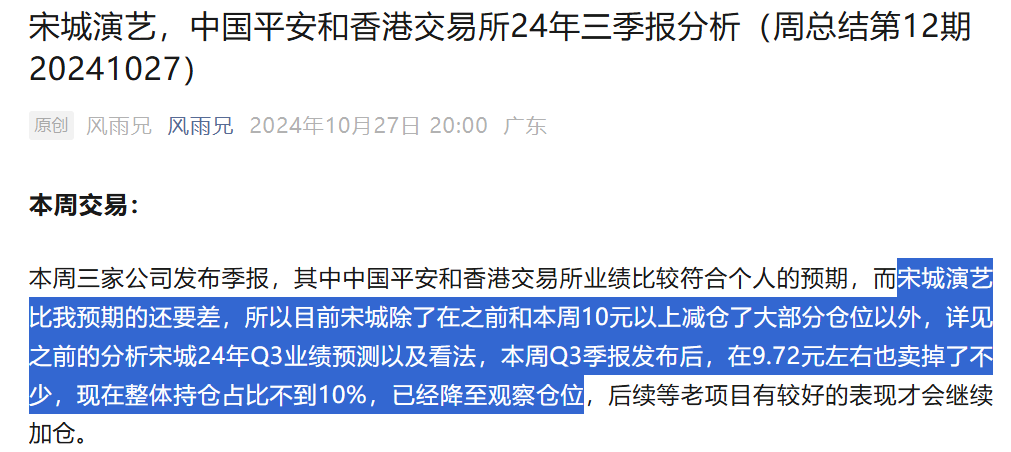

4.宋城演艺$宋城演艺(SZ300144)$

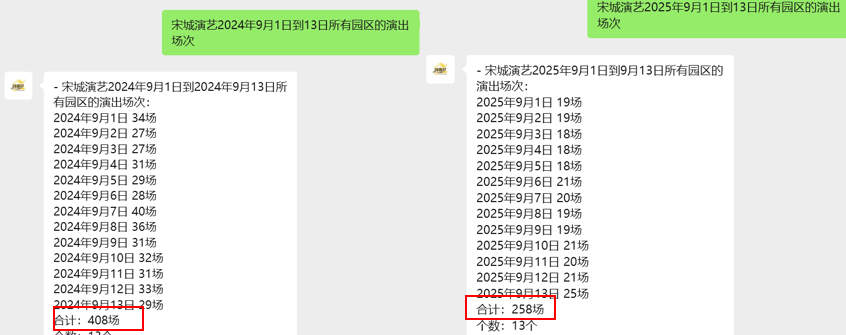

从9月上半周从监控的数据来看,所有园区演出场次同比下降比较严重,具体数据就不算了。

5.设备三巨头

本周设备三巨头齐聚2025半导体制造与设备及核心部件董事长论坛,目前按照三巨头管理层的说法,应该基本明确了北方华创和中微公司分别走平台型战略,北方华创种类比较领先,收购芯源微后,产品类型由八大类扩展至十大类,而中微目前只有六大类,但是技术领先,具备国际视野,比如5纳米刻蚀技术的国际认证;而拓荆董事长吕光泉则明确表示公司会聚焦主业,竖着长,横向拓展其它领域应该短时间应该是不可能。从本周发布的向子公司拓荆键科增资(该公司主要聚焦先进封装/三维集成设备)以及募资46亿研发前沿薄膜设备(如ALD、PECVD)可以看出,当前阶段的拓荆主力还是针对已有的业务进行升级,做专做深。

四.意向买入公司动态

1.贵州茅台

本周贵州茅台召开半年度业绩说明会,个人觉得重点信息就是董事王莉表述:“随着传统双节临近,8月环比6、7月份,市场终端动销有所回暖,8月底以来至今终端动销环比增长显著,市场态势有望进一步向好。”这说明茅台还是卖的动的,只是可能是降价导致的,因为9月12日,据第三方平台“今日酒价”披露的批发参考价显示飞天茅台原箱报1790元/瓶,散装报1780元/瓶,已经跌破1800元/瓶,这种临近节日,价格不升反降,市场担心茅台会下调全年的增长目标,虽然业绩会上茅台用一套官话忽悠过去了,但是按照历年的情况看,茅台完成的概率应该还是比较大的。

另外随着茅台面临业绩压力,一些不法分子趁机蠢蠢欲动,打着茅台的名义发布虚假信息、组织非法活动,迫使官方不得不发布澄清声明。这一现象虽反映出市场乱象,但也从侧面印证了茅台强大的品牌影响力和公众关注度。无论市场如何波动,茅台仍被视为高端白酒的标杆。一旦经济回暖、消费复苏,茅台有望再次成为白酒行业中最具吸引力的“领跑者”。

2.五粮液

无

五.政策与行业动态

1)第十四届酒博会累计达成贸易额186.39亿元,比上届增长72.29%;累计入馆27.98万人次,比上届增长101%,展会热闹、签约额飙升,但是终端的白酒销量却持续承压,这是白酒复苏的前兆还是行业的自嗨?我认为这或许不是春天的开始,但至少,冬天应该不再会那么漫长了。

3)9月12日,财政部部长蓝佛安在国新办发布会上明确表示,将统筹防风险与促发展,“始终留有后手”。这意味着:资本市场若出现非理性波动,政策工具随时可能出手稳市。感觉“留有后手”四个字,是底线,更是威慑。

本文完,如有喜欢本人持续周分享的朋友,点个关注吧!

投资理念:选优秀公司,适当分散;低估持有,高估卖出。

警示语:钱是赚不完的,但是亏的完;流水不争先,争的是滔滔不绝。