8月底,东风集团股份(00489)宣布私有化,并通过“股权分派+吸收合并”的组合模式,实现岚图汽车科技股份有限公司(下称“岚图汽车”)港股上市。国庆节期间,岚图汽车正式向港交所递交招股书。

《财中社》注意到,此次递交招股书,透露出岚图汽车的一个重大变化,那就是公司实现扭亏为盈,成为又一个扭亏为盈的新能源车企。在此之前,国内实现全年盈利的新能源车企只有比亚迪(002594)、理想汽车(02015)和赛力斯(601127)。

即使将2025年上半年实现盈利的零跑汽车(09863)计入在内,盈利的新能源车企也不过4家,岚图汽车成为盈利军团中最新的一员。

与其他几家盈利的新能源车企相比,岚图汽车的规模难以相匹配。2025年前7个月公司销量还不到7万辆,盈利就已经超过4亿元。理想汽车前7个月销量超过23万辆,已经是此前盈利车企中销量最低的了。

那么,月均销量不到一万辆的岚图汽车是如何实现扭亏为盈,从而成为最快盈利的电动车品牌呢?

扭亏为盈

岚图汽车的历史并不长,2021年6月公司才注册成立,定位东风汽车旗下高端新能源汽车品牌,产品主要覆盖20万-50万的高端新能源车区间。

与初创的造车新势力不同,借助东风汽车的优势,“整合东风公司56年的造车技术和优势资源”,成立两个月后即2021年8月,岚图汽车就发布首款新车——大型SUV岚图FREE。

2022年5月推出的MPV车型岚图梦想家成为公司的销量担当。2022-2024年,岚图汽车分别实现销量1.9万辆、5万辆和8万辆,其中岚图梦想家系列实现7551辆、2.7万辆和4.7万辆,占比从2022年的约40%增长至近60%。

2025年前7个月,岚图汽车交付新车6.7万辆,其中岚图梦想家销售4万辆,占比突破六成达到60.2%。

岚图汽车官方最新发布的数据显示,9月公司销量1.5万辆,1-9月销量累计增长85%,具体销量为95409辆。当然,招股书披露的营收等未包含8-9月销量。

2025年岚图汽车销量目标是20万辆。公司前三季度完成不到10万辆,占比还不到一半。想要完成预期目标,难度可想而知。

《财中社》发现,虽然销量并不突出,也难达到预期目标,但岚图汽车已经实现扭亏为盈,成为盈利最快的新能源品牌。2022-2024年,岚图汽车实现营收60.5亿元、127.5亿元和193.6亿元,分别亏损15.4亿元、15亿元、9046万元。

2025年1-7月,公司营收为157.8亿元,净利润4.3亿元,单车盈利6511元。

如前所述,新能源车企盈利的并不多。最近一家盈利的是零跑汽车,最早盈利的新势力是理想汽车,但无论哪一家,在实现季度盈利时,月均销量都超过了一万辆,甚至是实现数万辆交付。

扭亏为盈时,岚图汽车月均销量还不到一万辆,2025年公司月度销量首次破万要到7月,此前1-6月销量基本在9000辆以下,公司汽车均价也并未占据领先优势。盈利新能源车企中,岚图汽车成为“特殊的存在”。

另类盈利

2024年四季度,零跑汽车实现净利润约8000万元,金额不大但公司首次实现季度盈利。四季度,零跑汽车交付新车12.1万辆,月均销量超4万辆。2025年上半年,零跑汽车继续实现略超3300万元的净利润,公司销售成绩为22.2万辆,销量位居新势力榜首。

同样是在2024年,一季度赛力斯实现营收265.6亿元,归属于上市公司股东的净利润为2.2亿元,结束了连续四年的亏损局面,实现了首次经营性季度盈利,并开始持续盈利。

2024年一季度,赛力斯共计交付新车11.4万辆,即月均销量3.8万辆,单车营收23.3万元,这之后,凭借问界系列车型的持续热销,赛力斯盈利迅速攀升。2024年全年,单车营收达到34万元,月均销售3.6万辆。

2025年上半年,赛力斯单车营收在31万元以上,月均销量3.3万辆。

最早盈利的造车新势力是理想汽车。2020年四季度公司实现季度盈利,但昙花一现之后又连续亏损,2021年四季度也是如此,盈利仅维持一个季度。

2022年四季度开始,理想汽车开始保持连续盈利。当季,理想汽车交付新车4.6万辆,月均销售1.5万辆。四季度,理想汽车营收172.7亿元,单车营收37.3万元。

2023年和2024年,理想汽车月均销量超过3万辆和4万辆,单车收入在30万元上下,公司持续保持盈利。

主打性价比的零跑汽车连续盈利时,月均销量超过4万辆。售价更高的赛力斯和理想汽车连续盈利时,月均销量基本在3万辆以上。至于新能源龙头比亚迪(002594)何以盈利,已经无需赘言了。

岚图汽车月均不到一万辆就实现了盈利,且相比同行,一开始盈利额就不低。根据销量与营收,2025年1-7月,岚图汽车月均销售略超9500辆,单车营收23.7万元,2024年也不过24.2万元,销售均价远低于开始连续盈利时的理想汽车和赛力斯。

需要说明的是,整车厂收入中也包括一部分零部件或者汽车服务收入。因此由营收得出的单车收入会略高于根据整车收入得到的单车收入,但单价影响并不明显。

政府补助与大股东助推盈利

随着销量增长带来规模效应,岚图汽车毛利率大幅拉升。2022年公司毛利率为8.3%,2024年已经增长至21%,2025年前7个月来到21.3%,2024年公司毛利率是行业排名第二的新能源车企。

招股书显示,岚图汽车有两大产能基地,位于武汉的黄金工厂产能15万辆,2024年产能利用率首次过半,2025年前7个月超过70%。产能利用率的提升是毛利率改善的基础。

2025年7月,岚图汽车斥资41.7亿元从东风集团股份手中收购了武汉云峰工厂。这个基地年产能为30万辆,由此岚图汽车产能达到45万辆。2025年前7个月生产了4500辆,产能还未完全得以释放。在收购更大工厂后,是否会影响公司后续毛利率呢?

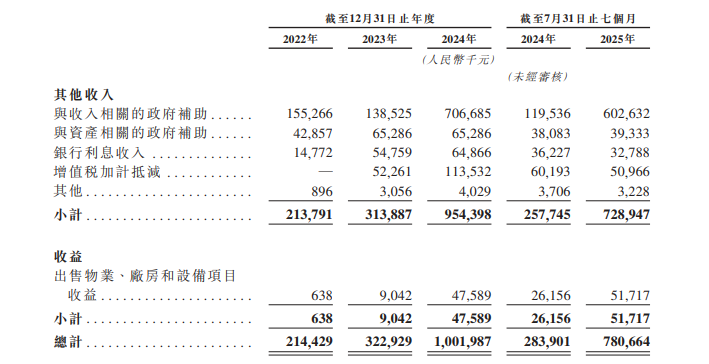

《财中社》注意到,主要由政府补助构成的其他收入及收益(下称“其他收入”)为岚图汽车盈利助力不小。2024年岚图汽车其他收入合计10亿元,其中政府补助合计7.7亿元。上一年公司其他收入只有3亿元出头,2024年岚图汽车大幅减亏。

2025年前7个月,岚图汽车其他收入合计7.8亿元,其中政府补助6.4亿元。作为对比,公司盈利为4.3亿元。没有政府补助的大幅增长,岚图汽车想要盈利,难度可想而知。

大股东的支持也密不可分。2022年前五客户合计贡献营收5.5亿元,占比只有9.1%;2025年前7个月,前五客户贡献收入41.5亿元,占比26.2%,其中最大客户贡献收入19.4亿元,占比12.3%。

岚图汽车没有透露前五客户具体名单。

关联交易中,2022-2024年,岚图汽车向大股东东风公司集团销售整车及零部件分别为5.5亿元、19.2亿元和26.8亿元,2025年前7个月已经增长至30.6亿元,占到了岚图汽车同期收入的约20%。

岚图汽车介绍,东风公司集团指的是控股股东东风公司及紧密联系人。

招股书披露时,岚图汽车仅在2022年12月完成过一轮对外融资,包括赣锋锂业(002460)在内的10名投资者投入了36.5亿元,公司估值294亿元。

东风集团股份私有化、岚图汽车上市的公告中,岚图汽车的整体估值在367.86亿元和418.84亿元。

此番IPO,资本市场会给“神奇”盈利的岚图汽车多少身价呢?