AI摘要:11月28日,港股三大指数涨跌不一,恒生指数与国企指数小幅下跌,科技股表现分化,半导体、锂电池、黄金及机器人概念股表现强势,金融、煤炭、内房股则承压。多家机构发布个股评级,如中金上调阿里健康目标价,花旗看好老铺黄金,小摩重申速腾聚创“增持”。后市展望方面,招商证券与光大证券均认为港股超跌或将结束,建议关注科技成长与高股息策略,并预计在美联储可能降息的背景下,市场有望震荡上行。

11月28日,港股三大指数涨跌不一,恒生指数、国企指数分别下跌0.34%及0.38%,恒生科技指数微涨0.02%。

盘面上,权重科技股涨跌不一,百度集团、阿里巴巴、京东集团小幅上涨,小米、网易、快手微跌,美团跌超1%;半导体、芯片股走强,华虹半导体涨超2%;锂电池股上涨,洪桥集团涨超4%;美联储12月降息预期升温,黄金股涨幅扩大,中国黄金国际涨超5%;机器人概念股活跃,广汽集团涨超16%;光伏太阳能股、航天航空与国防、风电股、濠赌股、铜业股、建材水泥股等上涨。

另一方面,保险股、内银股等金融股下挫,中国人保跌超3%;煤炭股、石油股、内房股、医药外包概念、纸业股等下跌。

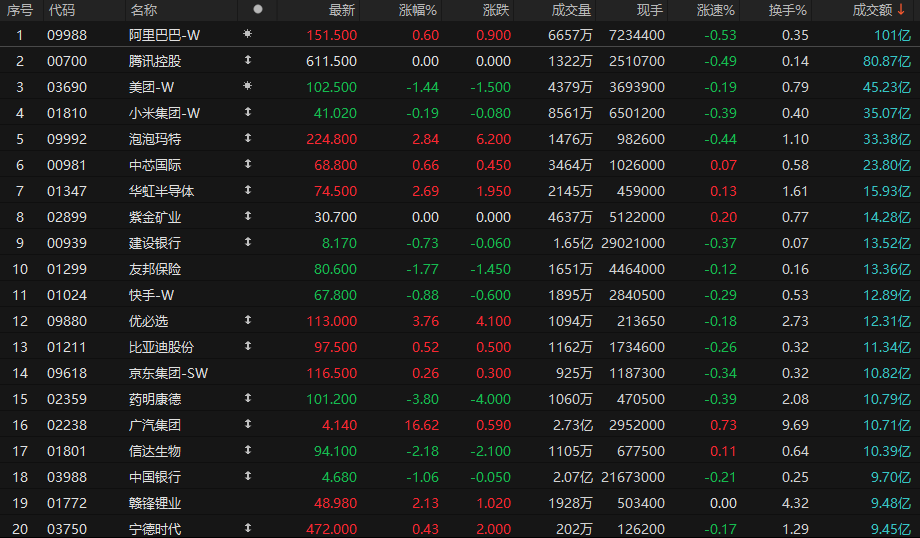

港股成交额前二十

数据来源:Choice

中金:维持阿里健康“跑赢行业”评级,目标价上调至7.1港元

中金发布研报称,维持阿里健康(00241)“跑赢行业”评级,考虑到近期板块估值有所提振,基于SOTP估值上调目标价30%至7.1港元。另考虑到公司持续坚定盈利产出,该行上调公司2026及27财年non-GAAP净利润16%、16%至24.8亿元、27.5亿元。

报告中称,阿里健康9月底止2026财年上半年业绩胜该行预期,实现收入166.97亿元人民币(下同),同比增长17%,non-GAAP净利润13.56亿元,同比增38.7%,对应利润率8.1%,主要因原研处方药品类表现良好。此外,该行预计公司持续强化上游企业战略合作有助于拓展产品销售之外的业务贡献。

花旗:予老铺黄金“买入”评级,目标价1119港元

花旗发布研报称,予老铺黄金(06181)“买入”评级,并基于2025年预测36倍市盈率,予目标价1119港元,以对应预测2026年26.4倍市盈率。

根据其对老铺黄金在SKP购物中心门市调查,预计其11月促销期间的同店销售增长率超过200%,与今年8月及上半年表现相似,并相信这持续的增长动能,可预示明年农历新年期间的需求看好,亦认为老铺的同店销售增长率尚有进一步增长空间。

花旗表示,老铺在10月26日涨价前一周,客流量较8月涨价前有所增长,但提价后,日均销售额约为8月涨价后的三分之一。鉴于提价前的销售活动比以往的促销活动更能吸引消费者的购买力;更大的销售规模延长了补货周期,花旗预计,此次提价后的冷静期将比以往10至15天更长。

花旗又预计,老铺今年在SKP的销售额将达到50亿元人民币,2026年销售额将成长8%至11%,主要受惠于客单价的提升。花旗又指,尽管该股自2024年6月首次公开募股以来,股价已大幅上涨,但认为其强劲的基本面将支持其估值进一步上升。

小摩:重申速腾聚创“增持”评级,目标价53港元

摩根大通发布研报称,重申速腾聚创(02498)“增持”评级,认为目前为良好入场时机,目标价53港元。该行预测公司2025年第四季及2026年全年LiDAR出货量将达45.5万及226万台,营收同比增长分别为58%及68%,并预期公司将于2025年第四季转亏为盈。

公司10月份单月激光雷达LiDAR总交付量突破12万台,创历史新高,其数位平台设计方案已进入量产阶段。管理层预期未来ADAS光达订单将持续强劲,因来自更广泛客户群的设计方案持续增加。

与此同时,速腾聚创在机器人领域取得重大进展,自2025年第四季起为机器人割草机客户启动大规模生产;与滴滴合作开发新一代无人计程车(每辆配备10组光达);获得城市配送制造商的新订单。

招商证券:港股超跌或将结束,关注低位科技方向

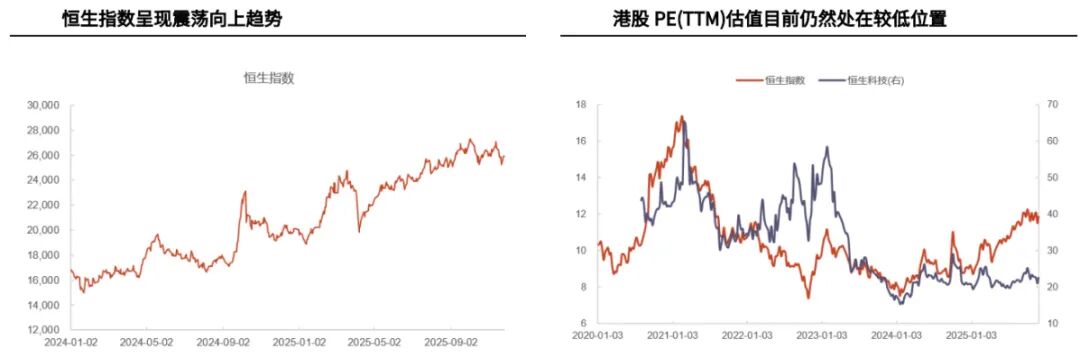

港股观点更新:港股近期超调主要受美股“降息分歧+AI泡沫论”情绪传导及年底资金获利了结影响,属阶段性非理性恐慌。随着美联储态度趋鸽、12月降息概率回升至70%以上,外部利空正在边际缓解,市场情绪有望修复。我们认为“AI泡沫论”导致港股科技板块超跌,恒生科技指数增长逻辑与估值优势显著,或会早于A股和恒指恢复到震荡上行的格局。

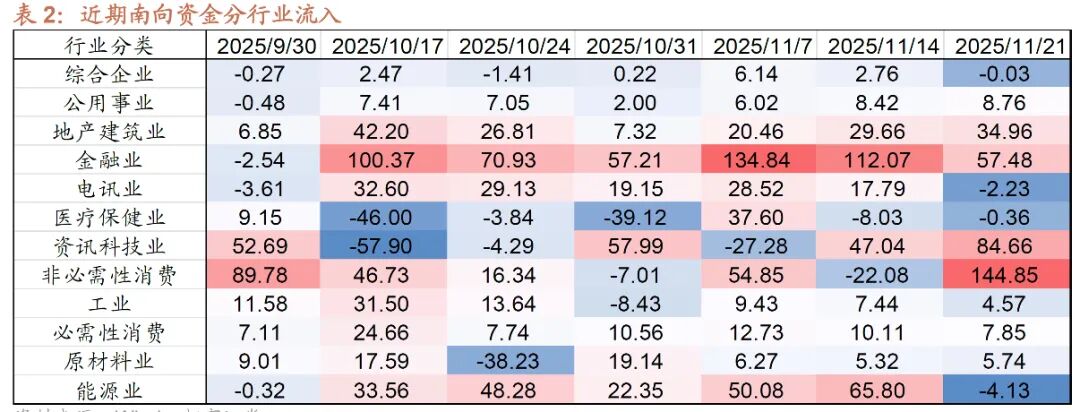

微观资金面:港资、南向净流入,外资小幅净流出。1)南向资金合计净流入386亿港元,主要流向资讯科技、非必需消费方向;2)外资通过ETF净卖出0.2亿美元,924以来净流入143.4亿美元;3)香港本地ETF净流入45亿港元,年初至今合计净流入646亿港元。

香港流动性变化:香港市场利率快速上行后趋于稳定,隔夜Hibor为3.04%,3个月Hibor利率3.61%,美元兑港币汇率为7.77,逐渐逼近强方兑换保证。

海外重要流动性变化:上周美国2年期国债利率3.51%(下行10bps);10年期国债利率4.07%(下行8bps)。美财政部一般账户(TGA)余额9,419亿美元(周度下降119亿美元),而隔夜逆回购(ONRRP)使用规模小幅上升至25亿美元(周度上升9.4亿美元),显示月末短期资金需求增加,但考虑到12月美联储将停止缩表,预计流动性压力整体有限。

光大证券:关注“哑铃”型配置

美联储12月有望降息,港股未来或继续震荡上行。港股整体盈利能力相对较强同时互联网、新消费、创新药等资产相对稀缺。此外,尽管港股已经连续多月上涨,但是整体估值仍然偏低,长期配置性价比仍较高。在AI产业趋势持续发展,以及美联储12月有望降息的背景下,港股市场未来或许将继续震荡上行。

可关注科技成长及高股息占优的“哑铃”策略。1)关注中美大博弈背景下国内扶持政策有望持续出台的自主可控、芯片、高端制造相关概念。2)关注具有自身独立景气度的部分互联网科技公司。3)继续关注高股息低波动策略,包括通信、公用事业、银行等行业。高股息策略仍然可以作为稳定收益的底仓。

1、国投证券:维持阿里巴巴-SW买入评级目标价231港元

2、交银国际:维持特海国际优于大市评级

3、中信证券:维持爱康医疗买入评级

4、中信证券:维持艾迪康控股买入评级目标价10港元

5、中信证券:维持联想集团买入评级目标价13港元

6、中信证券:维持美丽田园医疗健康买入评级目标价28港元

7、中信证券:维持同程旅行买入评级

8、中信证券:维持威胜控股买入评级目标价18港元

9、国投证券:维持天域半导体买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。

·