10月9日,汇丰控股(00005)、香港上海汇丰银行有限公司(下称“汇丰亚太”)与恒生银行(00011)联合公告,宣布汇丰亚太拟依据香港《公司条例》第673条以协议安排方式私有化恒生银行,并建议撤销其港交所上市地位。

这一消息标志着自1972年上市以来,这家与香港金融史深度绑定的银行或将结束53年的公开交易历程,正式成为汇丰控股的全资附属公司。

私有化方案:高溢价对价、运营承诺与实施路径

根据公告,若此次私有化计划生效,所有“计划股份”(即汇丰亚太及其一致行动人以外的恒生股份)将被注销,小股东每股可获155港元现金对价(扣除股息调整金额,如有)。

值得注意的是,恒生银行董事会预计于10月10日宣派的2025年第三次中期股息,将单独向股东派发且不从中扣除;但公告日后宣派、记录日期在计划生效前的其他股息,将从155港元对价中相应扣减,且汇丰明确表示“不会提高对价,亦不保留提价权利”,为交易对价划定了明确底线。

从价格与估值维度看,此次对价的吸引力较为突出。对比市场数据,155港元/股的价格较10月8日(公告前最后交易日)收盘价119港元溢价30.3%,较过去30个交易日平均收盘价116.49港元溢价33.1%,较过去360个交易日平均收盘价104.30港元溢价48.6%,同时高于2022年3月以来的股价高点154港元,显著覆盖了近期市场波动带来的股价折让。

估值层面,该对价对应的2025年上半年市账率(PB)为1.8倍,不仅远高于香港可比同业0.4倍的中位PB,亦较2025年6月30日恒生每股未审核净资产90.67港元溢价70.9%,既体现了汇丰对恒生资产价值的认可,也为小股东提供了超出市场预期的回报空间。

为缓解市场对“私有化后品牌消失、服务缩水”的担忧,公告特别强调恒生银行的核心定位与运营将得以完整保留。具体而言,私有化后恒生仍将持有香港《银行业条例》下独立获批的持牌银行资格,维持独立的企业管治架构、品牌形象、市场定位及分行网络;客户的银行账户、客户经理关系不受任何影响,还可额外享受汇丰集团的全球网络与金融产品配套——这意味着恒生客户既能保留熟悉的服务体系,又能获得更广泛的跨境金融支持。

此外,汇丰还承诺支持恒生延续社区项目参与,为员工提供更多元化培训与发展机会,并推动两大品牌在科技投资上的协同,通过技术整合提升服务效率。这一模式,既延续了过往“控股不控管”的基调,也为恒生注入了集团资源整合的潜力。

对汇丰控股而言,此次私有化将直接改善其财务表现与资本结构,但也需应对短期资本压力。公告显示,通过剔除恒生银行非控股权益的盈利扣减,汇丰集团每股普通股盈利(EPS)将得到提升,且2025年每股普通股盈利(不含重大须予注意项目)50%的目标派息率将维持不变,确保对集团股东的回报稳定。

资本充足率方面,截至2025年6月30日,汇丰控股普通股一级资本(CET1)比率为14.6%;预计私有化完成后首日,CET1比率将受支付对价影响下降约125个基点——其中主要因支付对价拖累165个基点,而剔除非控股权益监管资本扣减可抵消40个基点。

为将CET1比率恢复至14.0%-14.5%的目标区间,汇丰计划未来三个季度暂停股份回购,重启回购需经季度评估与内部审批,这一调整虽短期影响股东回报方式,但可保障集团资本充足率稳定。

资金来源上,汇丰亚太将以集团内部资源支付全部对价,联席财务顾问美银证券与高盛已确认其资金充足,消除了交易的资金层面不确定性。

要实现这一交易,从审批要求看,还需通过三重核心关卡:一是恒生银行法院会议上,计划股东投票赞成率至少75%且反对票不超过无利害关系股份总投票权的10%;二是恒生银行股东大会通过批准股本削减与新股份发行的特别决议;三是香港高等法院批准私有化计划及确认股本削减,同时完成所有必要授权与第三方同意。

所有条件需在2026年9月30日前达成或豁免,预计私有化将于2026年上半年完成。

股权架构方面,截至公告日,恒生已发行股份18.757亿股(含414.72万股美国预托股份),汇丰亚太及其一致行动人持股63.36%,计划股份总数为6.8488亿股(不含拟注销的280万股回购股份);私有化完成后,恒生已发行股本将先通过注销计划股份削减,再向汇丰亚太发行等额新股份恢复至原规模(新股份由股本削减产生的储备金缴足),最终实现汇丰控股100%持股。

私有化背后:地产坏账砸穿恒生银行底线

汇丰与恒生的股权关联长期维持着“控股不控管”的独特模式。这一关系的起点是1965年香港银行挤兑危机——当年,明德银号倒闭引发市场恐慌,恒生银行单日流失存款8000万港元,累计流失达2亿港元,陷入严重流动性危机。

危难之际,汇丰银行以5100万港元注资获得恒生51%控股权,助其成功渡过难关。

此后数十年间,汇丰持股比例逐步提升至63.36%,但始终保持克制的“放权式控股”——仅派驻4名代表进入董事局,完全保留恒生的独立品牌、管治架构及业务团队。这种模式既让恒生维持了对华商客户需求的精准把握能力,也使其成为汇丰在香港本土市场的重要战略支点,双方形成了共生共赢的稳定关系。

回溯恒生自身的发展历程,其本身就是香港本土金融机构成长的缩影。恒生的前身是1933年由林炳炎、何善衡等五位企业家在香港中环永乐街创立的恒生银号,初期以黄金买卖、汇兑为核心业务,实收资本仅10万港元,员工仅11人。

在当时外资银行主导的市场环境中,恒生凭借对本地华商需求的深刻理解逐步壮大——1953年正式转型为商业银行,拓展存贷款及理财业务,开始服务更广泛的企业与个人客户;1969年推出恒生指数,最初涵盖33只成分股,后逐步成为全球衡量香港股市的核心指标,奠定了其在香港金融市场的标志性地位;1972年6月20日,恒生在港交所挂牌上市,成为二战后香港首家上市银行——其IPO发行价100港元/股,获29倍超额认购,冻结资金28亿港元(相当于当年香港政府财政收入的50%),首日收盘价165港元,市值达16.5亿港元,一举成为市场焦点,开启了长达半个世纪的公开交易历程。

然而,进入2025年,这一长期稳定局面被恒生面临的多重经营挑战打破。

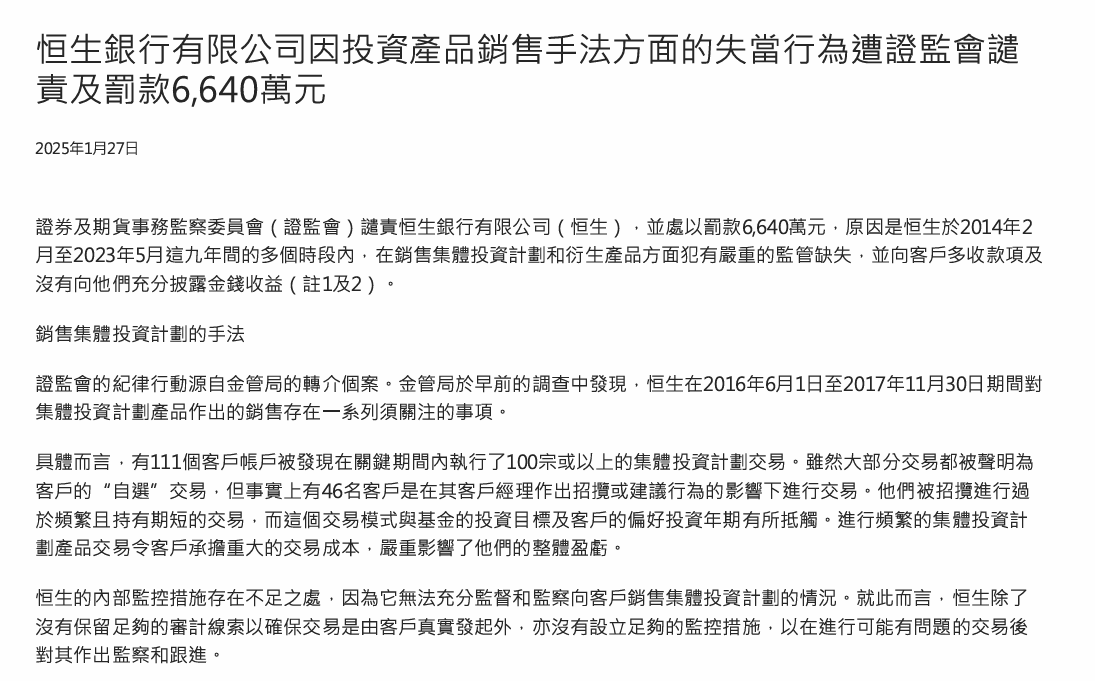

首先是监管层面的重大挫折:1月27日,香港证监会对恒生处以6640万港元罚款,这是该行成立以来首次收到此类高额罚单。据证监会公告披露,2014年2月至2023年5月间,恒生存在三大严重监管缺失:一是46名客户在客户经理主动招揽下进行频繁短线交易,交易模式与基金投资目标及客户风险偏好明显抵触,违背了客户利益优先原则;二是向388名未被认定具备衍生工具知识的客户销售629宗衍生工具基金,其中148宗产品风险显著高于客户承受水平,存在“不当销售”问题;三是多收客户费用且未充分披露收益,累计多收金额超2240万港元,侵犯了客户知情权与财产权。这一罚单不仅让恒生面临直接财务损失,更暴露了其在合规管理、客户适当性管理上的系统性漏洞,对品牌声誉造成严重冲击。

其次是信贷压力的显著加剧,成为拖累业绩的核心因素。受香港商业房地产市场持续低迷与高息环境影响,恒生2025年中期财报显示,上半年预期信贷损失达48.6亿港元,总减值贷款由2024年末的510亿港元增至550亿港元,不良贷款比率大幅升至6.69%,远超行业平均水平。恒生银行行政总裁施颖茵在业绩发布会上坦言,拨备增加主要因高息环境下商业地产企业资金流持续承压,部分企业因无法按期偿债被下调至不良贷款状态,且短期内这一压力尚无缓解迹象,信贷风险敞口仍需警惕。

业绩层面的全面下滑,则直观反映了经营困境的严重性。尽管在财富管理及投资服务的推动下,恒生2025年上半年扣除预期信贷损失前的营运收入净额实现3%同比增长,达209.75亿港元,但宏观环境挑战与信贷成本高企仍导致核心盈利指标显著下滑:除税前溢利同比下跌28%至81亿港元,股东应得溢利下跌30%至68.8亿港元,每股盈利减少34%至3.34港元,营运溢利下跌25%至85.5亿港元。资本回报表现亦同步减弱,平均普通股股东权益回报率从2024年上半年的12.4%回落至7.9%,盈利能力与资本使用效率均出现明显恶化。尽管恒生上半年仍维持了分红力度——每股派息同比增长8%至2.60港元,并拟开展最多30亿港元股份回购,但这一举措更像是短期稳定市场信心的手段,难以掩盖业绩承压的现实。

更值得关注的是,恒生的业绩压力并非2025年突然显现,近年盈利规模的波动已埋下隐患。从营收端看,2019年恒生营业收入净额达550.9亿元,为近年高峰;2020年起显著下滑至434.2亿元,2021年进一步回落至382亿元,2022年跌至238.5亿元的低位;尽管2023年、2024年逐步回升至313.3亿元、340.4亿元,但营收稳定性严重不足。

盈利端表现更为严峻:2019年除税后溢利(本行股东)为222.5亿元,2020年同比下降36.9%至140.4亿元,2021年续降至114.1亿元,2022年进一步跌至100.8亿元,直至2023年、2024年才勉强回升至161.7亿元、170.2亿元,尚未恢复至2019年的水平。

业务结构的失衡,是导致业绩波动的核心原因。具体来看,利息收入自2021年后逐步增长(2021年233.1亿元、2022年310.7亿元、2023年538.6亿元、2024年567.4亿元),成为营收的稳定支柱;但非利息业务的剧烈波动却持续拖累盈利稳定性:2022年保险业务收入达217.8亿元,2023年却转为-79.4亿元的亏损,2024年仍为-30.5亿元;以公允价值计入收益表的金融工具收入2022年为-191.7亿元,2023年反弹至102.7亿元,2024年又回落至71.1亿元。这类业务的大幅起落,反映出恒生在非利息收入多元化布局上的短板,也使其盈利缺乏足够的“缓冲垫”,难以抵御市场波动冲击。

公告发布当日,香港股市对汇丰亚太拟私有化恒生银行的消息反应呈现鲜明分化。恒生银行股价大幅攀升,最终收报149.40港元,单日劲升30.40港元,涨幅达25.55%,创下自1972年上市以来的最大单日涨幅;反观汇丰控股,受私有化巨额现金对价对资本状况的潜在影响,股价承压下挫,收于103.90港元,全日下跌6.70港元,跌幅达6.06%。