近期,强生、罗氏、礼来等多家跨国药企相继披露2025年业绩。其中,强生以942亿美元总营收位居首位,罗氏凭借五大重磅药物获得744.3亿美元收入,位居第二;得益于替尔泊肽双靶点减肥药,礼来以651.79亿美元挤进前三,成为2025年业绩榜最大黑马。

总体看,大部分跨国药企业绩实现了稳定增长,部分明星药品对业绩影响较大。业内人士认为,专利悬崖冲击将是巨头们接下来要面临的核心压力。未来几年,全球将有近200种药物失去专利保护,其中包括至少69种年销售额超过10亿美元的重磅药物,预计累计损失销售额将超过3000亿美元,将对跨国药企产生较大影响。

礼来:锁定“药王”称号

变化最大的要数美国礼来公司(Lilly),凭借替尔泊肽的出色表现,其成为2025年业绩榜最大黑马。全年营收达651.79亿美元,同比增长45%,成为跨国药企中增速最快的企业。根据公告,2025年礼来的增长主要由替尔泊肽系列产品驱动。其中,替尔泊肽降糖适应症产品Mounjaro全年销售额达229.65亿美元,同比增长99%。替尔泊肽肥胖适应症Zepbound全年收入135.42亿美元,增长175%。替尔泊肽以合计超365亿美元的销售额,成功锁定“药王”称号。

基于强劲发展势头,礼来发布了乐观的2026年业绩指引,预计2026年营收规模在800亿美元—830亿美元之间,同比增长23%—28%。值得注意的是,尽管业绩表现良好,礼来仍面临专利悬崖、市场竞争加剧以及日益严峻的定价压力。数据显示,全球共有88款在研小分子GLP-1药物,其中6款已经开展Ⅲ期临床试验。

强生:创新药板块占比64%

强生(Johnson & Johnson)以941.93亿美元的营业收入断层领先,创新制药和医疗科技双板块驱动,同比增长6%,创新制药收入604.01亿美元,占总营收的64%。六大板块中,肿瘤领域贡献制药板块近一半的销售额,收入253.8亿美元,增速达22.1%;神经科学领域获得了10.1%的增速,主要受艾司氯胺酮鼻喷雾剂销售额高达16.96亿美元(+57.4%)驱动。

自免业务表现不佳,2025年营收157.28亿美元,同比下降11.8%。主要受乌司奴单抗(Stelara)专利悬崖影响,该药物全年销售额为60.78亿美元,较去年103.61亿美元的全年业绩同比下滑41.3%。不过,古塞奇尤单抗(Tremfya)全年收入51.55亿美元,业绩大涨40.5%。

目前,强生通过重磅新药和前沿疗法的强大商业化能力抵消了专利到期的影响,预计其强大的并购整合能力有望持续为增长注入动力。

葛兰素史克:努力重返“英国第一”

葛兰素史克(GSK)2月初公布了2025年财报,全年实现营收326.67亿英镑(约427.94 亿美元),同比增长7%。其中,免疫学和炎症、肿瘤学以及HIV产品组合全年实现了两位数的百分比增长。王牌产品带状疱疹疫苗欣安立适取得35.58亿英镑的收入,创上市以来销售额新高,但增幅不太理想,仅有8%,主要是美国市场销售下滑。

意外的是,葛兰素史克的肿瘤板块增长在2025年尤为迅猛,增幅达到43%。HIV药物多替拉韦拉米夫定片实现了26.78亿英镑的收入,同比增长22%,是所有抗HIV药物中销售额最高的。

业内预计,葛兰素史克最快迎来的下个爆点或将来自呼吸及自免板块。2025年,葛兰素史克的哮喘老药美泊利珠单抗重获新生,获得慢阻肺适应症后,实现了20.08亿英镑的销售额,同比增长15%。贝利尤单抗是全球首个专门用于治疗系统性红斑狼疮(SLE)的生物制剂,该药去年获得了17.73亿英镑的收入,同比增长22%。

葛兰素史克发布的2026年业绩展望显示,预计销售额增速将放缓。目前,该药企正将重心转向扩充研发管线,以应对旗下核心艾滋病药物专利即将于2028年到期的问题。曾经的英国第一大药企,如今正在努力追赶阿斯利康。

罗氏:肿瘤药仍是支柱

罗氏(Roche)2025年全年营收743.8亿美元,同比增长7%。制药业务收入576.3亿美元,同比增长9%。其中中国区总营收约36.68亿美元,同比增长10%。

罗氏的业务包括肿瘤/血液疾病、神经科学、免疫学和眼科四大板块,肿瘤依旧是罗氏业绩的支柱板块,收入289.63亿美元,仅有2%增长,这主要是老药业绩下滑所致。其中,最畅销的五款重磅肿瘤产品分别是阿替利珠单抗(Tecentriq)、帕妥珠单抗(Perjeta)、帕妥珠单抗曲妥珠单抗皮下制剂(Phesgo)、恩美曲妥珠单抗(Kadcyla)和阿来替尼(Alecensa),它们已成为拉动罗氏制药业务的绝对核心。

罗氏眼科产品在2025年创收约50.82亿美元,同比增长10%。这一增长主要得益于其眼科重磅药物法瑞西单抗(Vabysmo)的强劲表现。作为全球首个VEGF/Ang-2双抗药物,法瑞西单抗凭借每4个月一次的给药间隔,显著降低了患者治疗负担,在湿性年龄相关性黄斑变性(nAMD)和糖尿病黄斑水肿(DME)等适应症中持续扩大市场份额。

默沙东:K药增长乏力

默沙东(MSD)全年营收650.1亿美元,同比增长1%。制药业务收入581.42亿美元,同比仅增长1%,主要受到四价和九价HPV疫苗需求减少的影响。

报告期内,作为默沙东的王牌产品,两届“药王”Keytruda(即K药)2025年销售额达317亿美元,但同比增长仅为7%,远低于往年动辄两位数甚至三位数的高增速。随着2028年专利到期临近,默沙东正加速通过皮下注射剂型 Keytruda Qlex进行防御性布局。

同样令市场担忧的,还有默沙东HPV疫苗GARDASIL的业绩表现。2025年,该疫苗全球销售额为52亿美元,同比大幅下滑39%,主要受中国市场需求减弱及日本补接种计划结束影响。

面对核心产品增长放缓与市场竞争加剧的双重压力,默沙东正在多个治疗领域积极布局,试图打造新的增长引擎。比如,积极布局心血管领域,新药索特西普(Winrevair)在上市初期取得爆发增长。默沙东预计,2026年销售额为655亿美元至670亿美元。

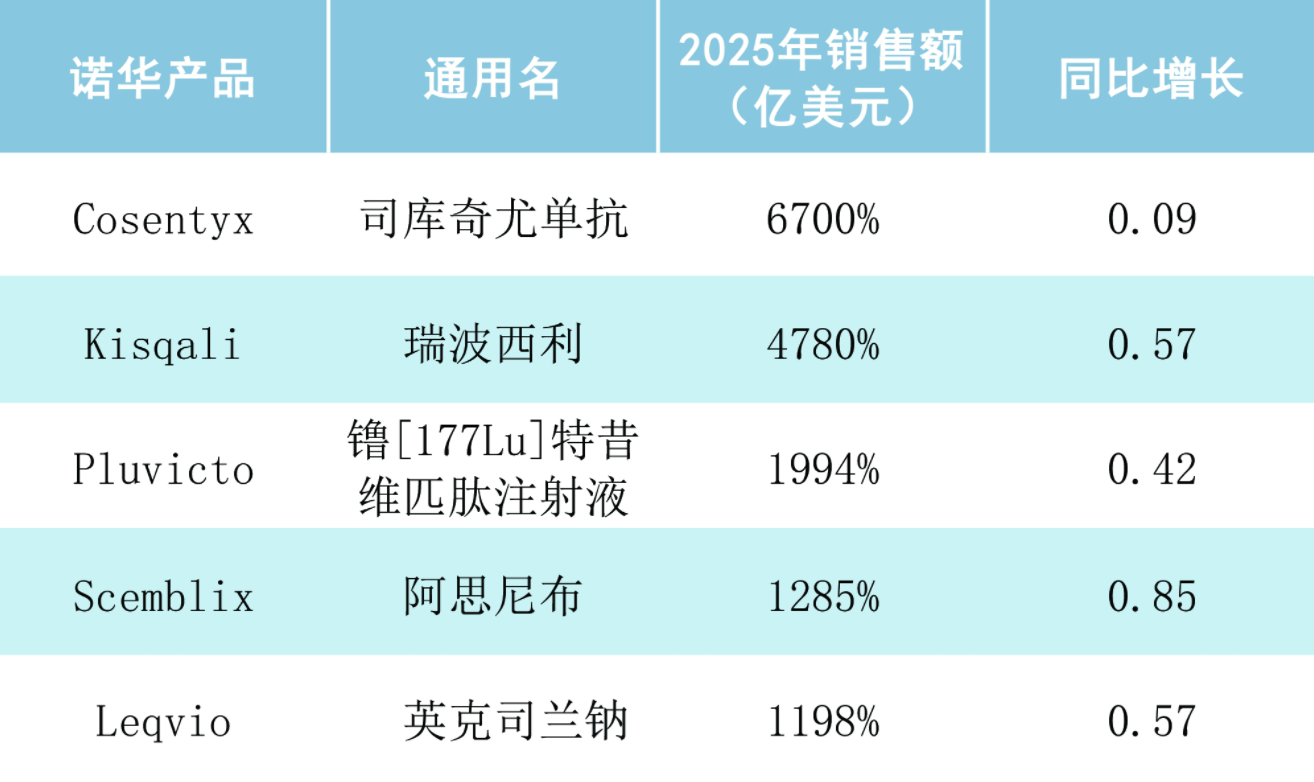

诺华:2.3亿元天价薪酬背后

诺华(Novartis)交出了一份足够亮眼的2025年度财报,全球净销售额 545.3亿美元,同比增长8%,旗下四大板块心血管—肾脏—代谢、免疫、神经科学和肿瘤依次收入89.59亿美元(+3%)、102.93亿美元(+10%)、59.93亿美元(+25%)和168.30亿美元(+17%)。

这份超出预期的业绩报,也将诺华CEO万思瀚(Vas Narasimhan)推向了舆论中心,其全年实现薪酬2490万瑞士法郎(约合人民币2.3亿元),同比增长30%,创其2018年上任以来新高。

业内认为,万思瀚薪酬暴涨的核心支撑,除了业绩亮眼外,还有股价表现。过去三年,诺华股价从2022年年底的约90美元飙升至2026年年初的近160美元,三年累计涨幅64%,叠加股息后总股东回报率高达84%。

自万思瀚2018年上任以来,诺华便开启了一场大刀阔斧的转型:坚定推进“纯创新药物公司”战略,剥离非核心业务、收缩边界、集中资源于高价值赛道。在他的带领下,诺华实现了“老药稳盘,新药爆发”的态势。比如,心衰药物沙库巴曲缬沙坦钠片(Entresto)以77.48亿美元守住基本盘,仍是营收支柱;降脂药英克司兰钠(Leqvio)与乳腺癌药物瑞波西利(Kisqali)双双增长57%;放射性配体疗法(Pluvicto)增长42%,在核药赛道卡住身位;白血病药物阿思尼布(Scemblix)大涨85%,罕见病药物伊普可泮(Fabhalta)更是飙升287%。

天价高薪背后,也有隐忧。诺华预计,2026年利润将出现下滑,原因是公司的部分畅销药物将进一步受到仿制药竞争冲击。比如,Entresto、Promacta、Tasigna等药品将在美国失去独占权,预计带来 40 亿美元收入缺口,这就是典型的专利悬崖。

诺和诺德:面临专利悬崖挑战

诺和诺德(Novo Nordisk)发布的2025年财报显示,公司全年营收3090.64亿丹麦克朗(约489亿美元),同比增长6%,净利润1024.34亿丹麦克朗(约162亿美元),同比增长1%。

业绩核心驱动仍是司美格鲁肽的爆发式放量,其全系产品全年销售额约为2282.88亿丹麦克朗(约361.38亿美元),远超此前市场预估。其中,司美格鲁肽降糖注射版Ozempic销售额201.05亿美元,同比增长10%,降糖口服版Rybelsus销售额34.95亿美元,同比下滑2%,司美格鲁肽减重版Wegovy销售额125.15亿美元,同比增长40%。

不过,在专利悬崖、市场竞争、政策压力三重考验叠加下,诺和诺德下调了2026年业绩展望。其预计2026年销售额和营业利润将下降5%至13%。值得注意的是,这已是诺和诺德年内第二次下调业绩相关预期。

阿斯利康:中国区收入再创新高

阿斯利康(AZ)发布的2025年业绩报显示,全年总营收587.39亿美元,同比增长8%。其中,肿瘤业务收入对阿斯利康整体营收的贡献度最大,占比达到44%,总销售额256亿美元,增长14%。

值得注意的是,中国区收入66.54亿美元,同比增长4%,占公司总收入的11%,在已披露中国区业绩的跨国药企中,阿斯利康排名第一。

同时,近期阿斯利康在中国区动作频频,计划到2030年在中国投资150亿美元,用于扩大药品制造和研发;阿斯利康位于北京和上海的全球战略研发中心已与500多家临床医院开展合作,展现出阿斯利康将中国视作第二大市场的决心。

赛诺菲:度普利尤单抗独挑大梁

1月29日,赛诺菲(Sanofi)发布2025年财报。全年总收入达436.26亿欧元(约507.81亿美元),同比增长9.9%。研发投入为78.42亿欧元(约91.28亿美元),同比增长8.8%。

赛诺菲中国市场的全年收入为26.21亿欧元(约30.51亿美元),同比增长2%,主要来自糖尿病药物销售。为巩固在胰岛素等领域的长期竞争力,赛诺菲打算投资10亿欧元在北京建设胰岛素原料药生产基地。

免疫领域是赛诺菲的核心增长引擎,高度依赖于明星产品度普利尤单抗(Dupixent)支撑。该产品在2025年的销售额高达182.91亿美元,同比飙升25.2%,占公司总收入的36%。

创新产品中,血友病药物ALTUVIIIO销售额11.6亿欧元(约13.50亿美元,+77.6%),庞贝病药物Nexviazyme营收7.90亿欧元(约9.20亿美元,+21.4%)。此外,流感及新冠疫苗收入23.14亿欧元(约26.93亿美元),同比下降5.8%。脊髓灰质炎/百白破/流感嗜血杆菌联合疫苗收入25.54亿欧元(约29.73亿美元),同比下滑4.4%。

如何降低对Dupixent的依赖,推动新兴产品及疫苗业务成为新的支柱,并成功推进后续重磅管线的上市,是赛诺菲接下来要面临的主要课题。

辉瑞:非新冠业务稳步增长

辉瑞(Pfizer)已逐步摆脱对新冠产品的依赖。辉瑞2025年财报显示,公司全年营收625.79亿美元,同比下降2%。剔除新冠产品影响后,辉瑞2025年营收实际同比增长6%,显示其传统业务板块已回归稳健增长轨道。

从业务板块来看,抗凝药Eliquis和肺炎疫苗Prevnar等成熟产品贡献了稳定收入,前者贡献79.61亿美元,后者为64.94亿美元。此外,罕见病药物Vyndaqel family也实现了63.8亿美元收入,CDK4/6抑制剂Ibrance全年销售额41.22亿美元。

与此同时,辉瑞2025年全年研发投入为104.37亿美元,同比下降4%,主要用于肿瘤、肥胖等重点领域攻坚。

财报中强调,2026年将是辉瑞的关键研发里程碑年,包括4项监管决定和8项重要临床数据读出,以及启动约20项关键研究。这表明公司正致力于通过内部研发实现创新突破,尤其是在GLP-1等热门赛道。