在A股市场寻找稳健投资标的,高分红的“红利策略”和看重企业真实盈利能力的“自由现金流”策略,近年来备受青睐。国证自由现金流指数和中证红利低波指数及其各自的全收益指数,便是其中的典型代表。

打开行情软件,国证自由现金流指数(980092)和中证红利低波指数(H30269)近年来的走势曲线,确实给人一种“稳稳向上”的观感。

(数据来源:Choice)

01 长期回报表现:穿越周期的韧性

我们必须客观地承认,这两个Smart Beta指数策略是非常成功的。

(数据来源:Choice)

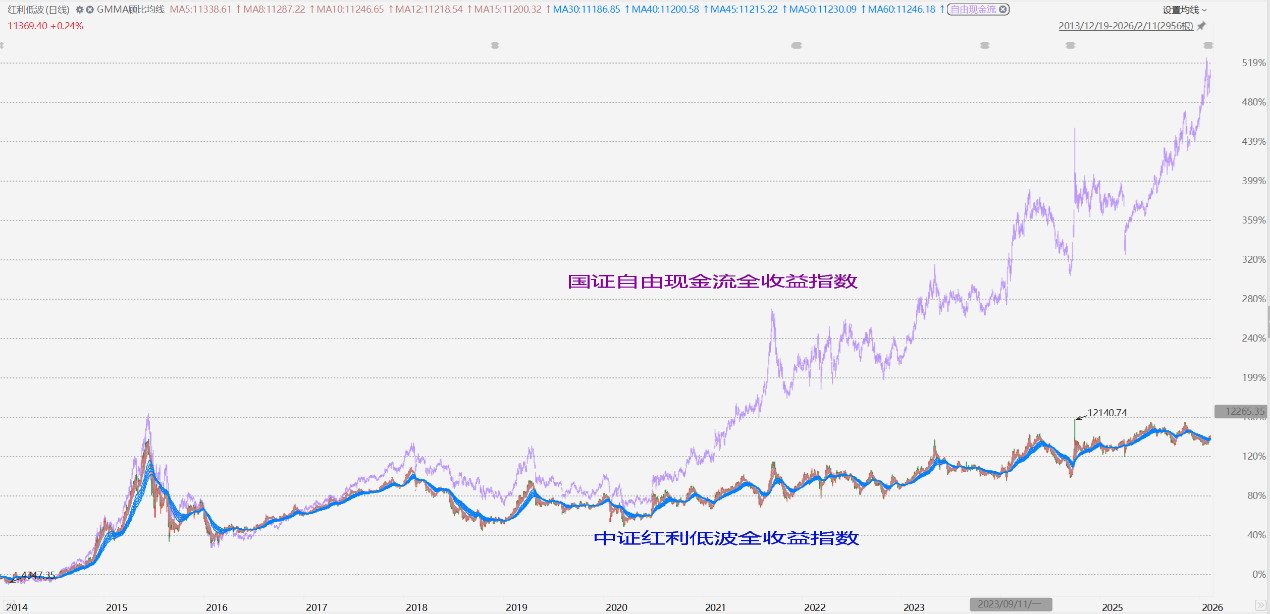

数据显示,从2014年初至2026年2月11日,自由现金流全收益指数(480092)累计涨幅高达826.84%,其价格指数也上涨了522.76%。同样,红利低波全收益指数(H20269)累计上涨321.08%,价格指数上涨145.16%。这意味着,如果在2014年初买入并完全持有至今,投资者将获得数倍的可观回报。

如果再聚焦到年度表现,自2019年以来的七个完整年度里,这两个指数(尤其是全收益指数)基本上都实现了年度正收益。例如,自由现金流全收益指数在2021年、2024年均有超过30%的出色表现;红利低波全收益指数在2019年、2024年等年份的涨幅也超过20%。这份“成绩单”足以让任何追求长期增值的投资者心动。

但数据背后藏着另一个故事——一个关于波动、回撤与投资者心理的真实故事。令人担忧的是,许多普通投资者对这个故事知之甚少。

02 “能否代替固收”:一个危险的认知误区

在与众多投资者交流过程中,曾遇到投资者提出这样的问题:既然红利低波指数和自由现金流指数大部分年度都是正收益,能否用它们来代替固收产品使用?

这个问题本身,暴露了普通投资者对这两类指数波动水平的严重误判。

固收产品的核心特征不是“年度正收益”,而是“低波动”和“本金安全”。一只纯债基金可能某一年收益只有2%,但最大回撤通常控制在1%-2%以内;而红利低波指数和自由现金流指数虽然年化收益可能是10%甚至更多,但其年度最大回撤动辄高达15%以上。将这两类产品相提并论,本质上是把“债券的稳健”与"股票的稳健”混为一谈,把“年度正收益”错误地等同于“低风险”。

这种认知偏差的危险性在于:投资者可能用原本配置于固收的资金买入这些指数基金,期待获得“固收+的收益”,却承受了“权益级的波动”。当市场调整、账户浮亏15%、20%甚至30%时,他们的心理防线会瞬间崩溃——因为他们从未做好承受这种波动的心理准备。

03 年度正收益背后的“过山车”体验

让我们用数据还原真实的投资体验。

(数据来源:Choice)

2019年至2025年这七个完整年度中,自由现金流指数(价格指数)有5个年度的最大回撤超过15%,分别是2019年(22.77%)、2020年(17.61%)、2021年(22.98%)、2022年(15.68%)和2024年(16.68%)。剩下的2023年(11.66%)和2025年(12.54%)虽然低于15%,但也都在10%以上。也就是说,这七年里,没有一年的最大回撤低于10%,平均年度回撤达到17.13%。

红利低波指数的情况相对温和,但同样不容小觑。价格指数在2019年至2025年间有5年最大回撤超过15%,全收益指数有2年超过15%、4年在10%-15%区间。这一以“低波”著称的红利策略,年度最大回撤也频繁触及15%的警戒线,2019年以来平均年度回撤约13%-15%。

这意味着什么?意味着投资者在享受年度正收益的同时,几乎每年都要经历一次“账户浮亏超过10%”的考验,每隔一两年就要面对“浮亏接近或超过20%”的心理冲击。年度正收益是结果,但过程中的“过山车”体验是真实的——可能是高点买入后账户缩水20%的焦虑,可能是深夜刷行情时的辗转反侧,也可能是忍不住想止损离场的冲动。

04 历史极端行情中的极端压力测试

如果把时间拉长到2014年至2018年,波动幅度更加惊人,堪称对投资者心理的“极限压力测试”。

2015年期间,自由现金流指数年度最大回撤超过41%,红利低波指数也超过40%。2016年熔断后,两个指数年度最大回撤仍在17%-22%之间。2018年贸易摩擦背景下,红利低波指数年度最大回撤超过30%,自由现金流指数超过25%。整个2014年至2018年期间,自由现金流指数的最大回撤达到50.87%,红利低波指数达到43.62%。

设想一下:如果在2014年初投入100万元买入自由现金流指数或红利低波指数,到2015年6月时账户市值可能一度达到180万元以上,但到2016年初又可能回落到100万元附近——短短半年多时间,浮盈从80万缩水到接近于0,这种“得而复失”的心理冲击,比单纯的亏损更令人难以承受。

这样的波动水平,显然与“固收替代”的定位相去甚远。

05 为什么“稳稳的幸福”也会有“过山车”?

需要说明的是,红利低波与自由现金流策略的设计初衷,确实是筛选财务质量较高、现金流充沛、估值相对合理、波动相对较低的上市公司。从长期回测数据看,这两个策略也确实大幅跑赢了主流宽基指数,创造了可观的超额收益。

但“跑赢大盘”不等于“没有波动”,“质量因子”和“红利因子”也无法完全免疫于系统性风险。A股市场本身波动较大, Beta(系统性风险)较高,任何权益策略都难以独善其身。红利低波指数虽然通过低波动因子筛选股票,但其底层资产依然是股票,依然会受到市场情绪、流动性变化、宏观经济周期等因素的冲击。自由现金流指数虽然聚焦现金流质量,但在市场恐慌性抛售中,好公司同样会被错杀。

事实上,高收益往往伴随着高波动,这是资本市场的不变规律。12年超过800%或500%的累计收益,都不是在风平浪静中获得的,而是在一次次15%、20%甚至40%的回撤中熬过来的。

06 普通投资者能否拿到这份“稳稳的幸福”?

面对真实的波动水平,普通投资者能否坚持长期持有,最终拿到那些看似稳定的高收益?

行为金融学的研究表明,投资者对损失的敏感度远高于对收益的敏感度——损失带来的痛苦大约是同等收益带来快乐的2到2.5倍。当年度最大回撤超过15%时,投资者的焦虑感会显著上升;当回撤超过20%时,很多人开始质疑策略是否失效;当回撤超过30%时,割肉离场可能成为主要选择。

更困难的是,最大回撤往往发生在市场最恐慌的时期。2015年、2018年贸易摩擦、2021年春节后核心资产崩盘、2022年多重冲击——这些回撤高峰期,恰恰是市场负面情绪最浓烈、利空消息最密集、投资者最容易做出非理性决策的时候。在超过15%、20%甚至30%的年度最大回撤中坚持持有,需要的不仅是资金实力,更是极强的心理素质、对策略的深刻理解,以及坚定的投资信念。

而对于那些误将这类指数当作“固收替代”的投资者来说,这种考验几乎是无法通过的。他们买入时的预期是“稳稳的收益”,遭遇的却是“剧烈的波动”,预期与现实的巨大落差会加速决策失误,导致“高买低卖”的悲剧。

07 理性配置,方能行稳致远

红利低波与自由现金流策略确实是优秀的投资工具,长期收益表现亮眼,适合作为权益资产配置的一部分。但投资者需要建立正确的认知框架:

第一,权益类指数产品,无论其名称多么“稳健”、历史收益多么"稳定",本质上都属于高风险资产,绝不能与固收产品混为一谈或相互替代。

第二,“年度正收益”不等于“回撤小”,更不等于“没有回撤”,年度收益为正与期间波动剧烈完全可以并存。投资者需要为15%-20%的年度回撤做好心理准备,并将其纳入资产配置的整体考量。

第三,长期持有的前提是“能承受波动”。如果一笔资金短期内有明确用途,或者投资者无法忍受20%以上的浮亏,那么即便是最优秀的权益策略也不适合重仓参与。

第四,分散配置仍是王道。红利低波与自由现金流策略可以作为权益组合的一部分,但不宜“All in”。与债券、现金、商品等大类资产进行合理搭配,才能平滑组合波动,提升持有体验。

“稳稳的幸福”与“过山车”并不矛盾——前者是长期持有的结果,后者是过程中的常态。只有真正理解并接受这一点,投资者才能在红利低波与自由现金流策略的“过山车”中系好安全带,最终抵达“稳稳的幸福”终点站。

指数和基金过往回报不预示未来表现,本文所有观点不构成投资建议,只是我自己投资学习、思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。

$自由现金流(SZ980092)$$红利低波(H30269)$#春节临近,持股过节or持币过节?##现金流ETF来了!#