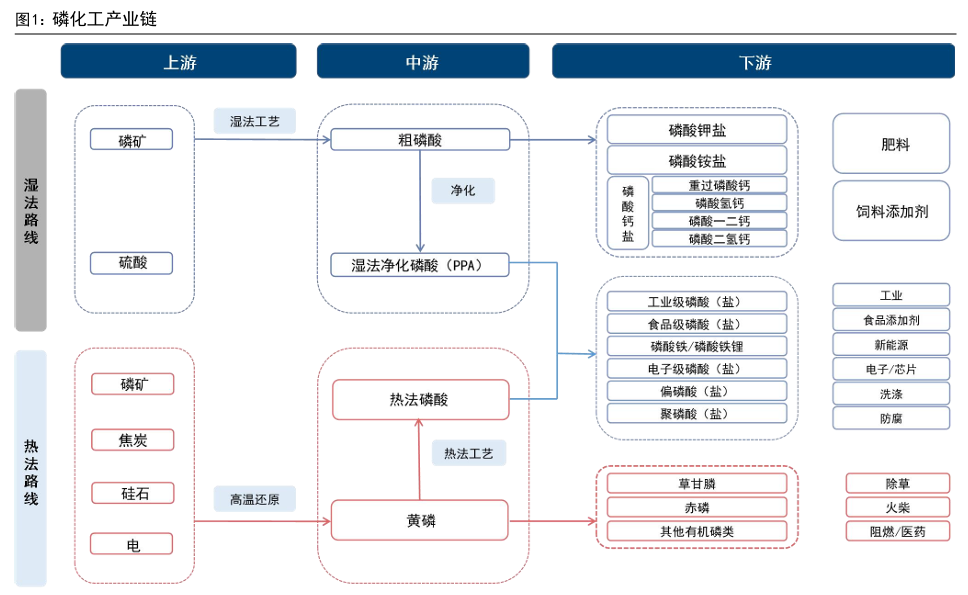

磷矿石作为磷化工产业的核心基础原料,兼具战略性与稀缺性属性。国内供给端受资源禀赋约束、环保政策收紧及产能整合影响持续趋紧,而需求端呈现“农业刚需筑底+新能源增量拉动”的双轮驱动格局。湿法磷酸逐步替代高耗能热法工艺成为行业发展主线,储能与动力电池需求的爆发式增长为行业带来长期增量。预计2025-2027年全球储能电池出货量将达600/800/983GWh,对应磷矿石需求占国内产量比重升至4.7%/5.9%/7.0%,行业供需紧平衡态势将长期延续,价格中枢维持高位。具备资源壁垒与产业链一体化优势的龙头企业有望持续受益,行业集中度将进一步提升。磷化工产业链包含湿法与热法两条核心技术路线。湿法路线上游以磷矿、硫酸为原料,经湿法工艺制得粗磷酸并净化为湿法净化磷酸(PPA),可进一步加工为磷酸钙盐、各类工业及食品级磷酸(盐)等产品,广泛应用于肥料、饲料添加剂、工业、食品添加剂、新能源等领域;热法路线上游以磷矿、焦炭、硅石、电力为原料,经高温还原生成黄磷,再通过热法工艺制备热法磷酸,进一步加工为各类磷酸盐,黄磷还可用于生产草甘膦、赤磷等产品,应用于除草、火柴、阻燃/医药等场景,两条路线并行支撑了磷化工从基础原料到精细化学品的全链条供给,覆盖农业、工业、新能源、医药等多元下游需求。#社区牛人计划##强势机会#

磷矿石为磷化工产业的核心基础原料,加工制成磷酸后再与其他化学原料进一步反应生成磷肥、磷酸盐等各类化工产品。磷矿石主要以磷酸盐形态存在,作为磷产业链的核心矿产原料,是磷化工行业的立业根基。2016年,我国出台《全国矿产资源规划(2016-2020年)》,首次将磷矿石与石油、天然气等24种矿产资源一同纳入战略性矿产目录。鉴于磷化工企业对资源的强依赖性,且磷矿石具备不可替代、不可再生的特性,核心原料磷矿石的供给情况对整个磷化工产业链的发展起着决定性作用。磷矿资源禀赋差、环保约束强,导致国内供给持续趋紧。我国磷矿资源呈现富矿稀缺、贫矿居多、品位偏低、伴生复杂等显著特点。

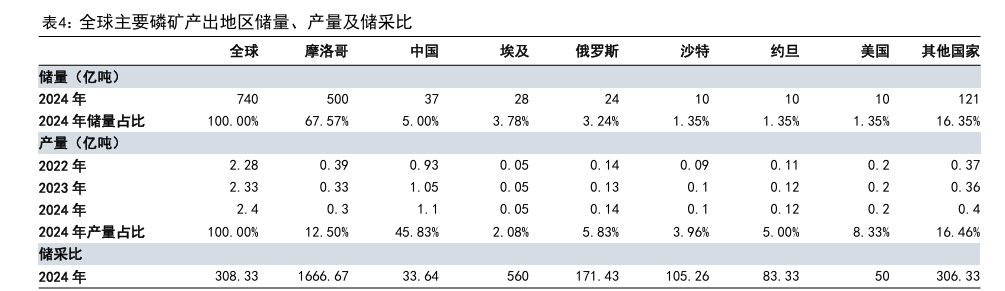

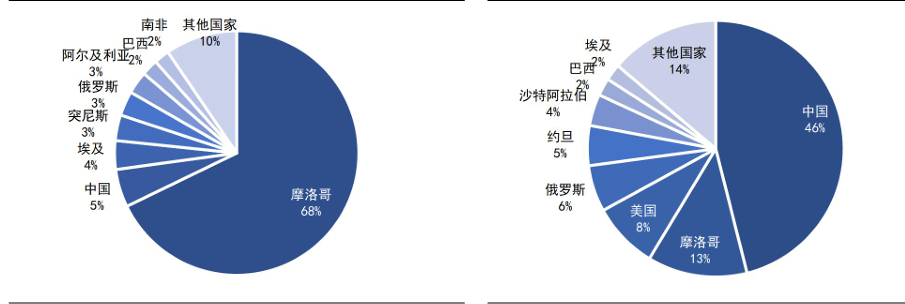

2005-2016年开采量快速扩张,但2016年长江大保护上升为国家战略后,沿线磷矿及磷化工企业整治力度加大,全国磷矿石产量在2017-2020年连续下滑;2021-2024年虽略有回升,但受多年高强度开采影响,富矿资源加速枯竭,整体品位持续下降。叠加环保督察与安全生产政策趋严,如2022年国家矿山安监局推动部分安全生产不达标中小产能退出,磷矿山开工率长期低位运行,供给端刚性约束日益凸显。中国以全球5%储量支撑近半产量,资源保障压力突出,稀缺属性持续强化。中国磷矿石以全球约5%的储量贡献了全球45.8%的产量,储采比仅为33.6,远低于摩洛哥的1667,资源透支严重。据美国地质调查局数据,2024年全球磷矿储量740亿吨,其中摩洛哥占67.6%(500亿吨),但其因基础化工产业薄弱,产量仅占全球12.5%;而中国储量仅37亿吨,却年产超1.1亿吨,且整体品位仅17%,可采储量平均品位亦不足23%,显著低于全球30%的平均水平。在新能源需求大增与国内供给增长受限的双重作用下,磷矿石稀缺性不断强化,预计价格中枢将长期维持高位。

我国磷矿石资源储量供应集中在鄂滇黔川四省。中国磷矿的主产区包括:湖北省宜昌市和胡集地区;云南省滇池地区和抚仙湖地区;贵州省福泉市、开阳县、瓮安县;四川省金河-清平地区、马边县、雷波县、德阳市等。鄂滇黔川四省的磷矿储量及供给满足了全国大部分需求,形成了“南磷北运,西磷东运”磷资源供应的基本格局。湖北拥有全国最多的磷矿储量,同时是全国最大磷矿石生产省,据国家统计局数据,2024年鄂滇黔川四省磷矿石产量占全国产量的99%,湖北磷矿产量占全国产量的40%。云南、四川磷矿石多为省内自用;湖北磷矿石满足省内自用后运向安徽、江苏、河南等地;贵州也拥有较多磷矿石结余量。因此磷矿资源在地理空间上的分布具有北方少、南方多;富矿少、贫矿多的特点。

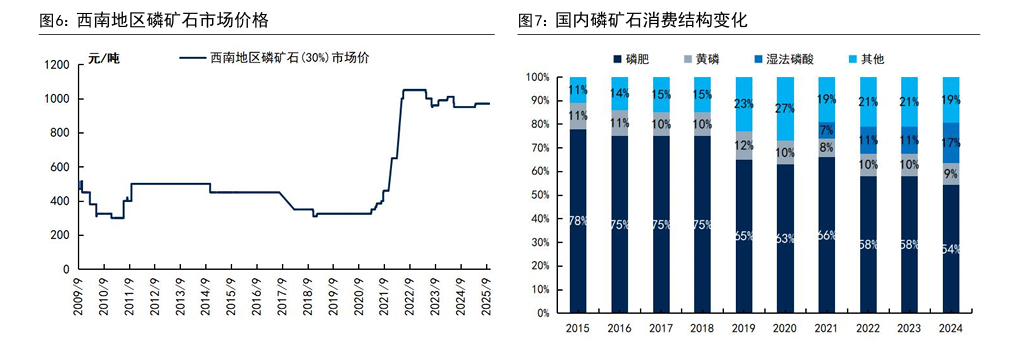

磷矿石消费结构持续演变,新能源驱动需求增量。近年来,我国磷矿石消费结构发生显著变化,传统农业需求仍为刚性支撑,但占比逐年下降。2015年磷肥占磷矿石消费总量的78%,至2024年已降至54%,反映出“减肥增效”政策与化肥使用效率提升对农业用矿的抑制;与此同时,以湿法磷酸为代表的新能源材料应用快速崛起,其消费占比从2021年的7%跃升至2024年的17%,成为磷矿石边际需求增长的核心驱动力。该部分主要用于生产磷酸铁、磷酸铁锂等新能源材料,受益于新能源汽车和储能市场的爆发式发展,带动对高品位、可净化磷矿的需求激增。黄磷消费占比稳定在8%-11%之间,其他用途(如氟化工、水处理)也逐步拓展

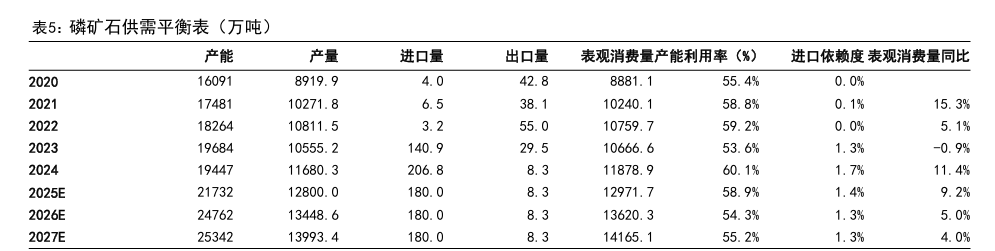

供需紧平衡格局延续,价格中枢长期高位运行。尽管磷矿石表观消费量持续增长,但国内供给端受限因素叠加,难以匹配需求扩张。一方面,富矿资源枯竭、平均品位下降、开采难度加大导致成本上升;另一方面,环保整治、安全生产监管趋严(如长江大保护、矿山安全整治)推动大量中小产能退出,有效供给收缩。虽然未来三年有部分新矿山投产,但由于项目审批周期长、建设延期普遍、跨区域运输限制以及优质矿权稀缺,新增产能释放缓慢且有限。综合来看,2026年前后国内磷矿石供需仍将维持紧平衡状态。叠加西南地区30%品位磷矿石市场价格自2021年上半年的不足400元/吨飙升至1000元/吨以上,并长期在高位震荡运行超三年,资源稀缺属性凸显,磷矿石中长期价格中枢有望维持在较高水平。预计2025-2027年,产量将逐步增至1.28/1.34/1.40亿吨,表观消费量升至1.30/1.36/1.42亿吨,供需紧平衡格局持续。

磷矿石产量创六年新高,但有效供给仍受制于结构性瓶颈。据百川盈孚,2020-2024年,我国磷矿石名义产能由1.61亿吨增至1.94亿吨,但实际供给能力远低于账面水平。2024年全国产量达1.14亿吨,为2018年以来最高值;表观消费量同步攀升至1.19亿吨,同比增长11.4%,部分受益于磷酸铁锂等新能源材料需求快速扩张。然而,据百川盈孚统计,当前有效产能仅约1.19亿吨/年,与1.94亿吨的名义产能之间存在高达0.75亿吨的闲置差额,反映大量产能因环保约束、矿权审批滞后、品位过低或缺乏配套加工能力而难以释放。行业集中度低,生产企业约273家,CR8仅33.4%,以及中小矿山开工受限,进一步制约供给弹性。新增产能落地率或较为有限,进口难改紧平衡格局。尽管2025-2027年规划新增名义产能合计达0.59亿吨,但结合历史经验及当前政策环境、矿山开采难度及品位限制等情况,预计实际有效新增产能落地比例可能不足40%,即三年仅约0.24亿吨以内能形成真实供应。与此同时,进口虽在2024年增至207万吨(同比+46.8%),但占消费比重仍低于2%,且受内陆主产区运输成本制约,进口矿难以形成有效补充。综合来看,2025-2027年磷矿石表观消费量或将稳步升至1.42亿吨,而有效供给增速有限,供需紧平衡格局和价格高位运行态势有望持续。

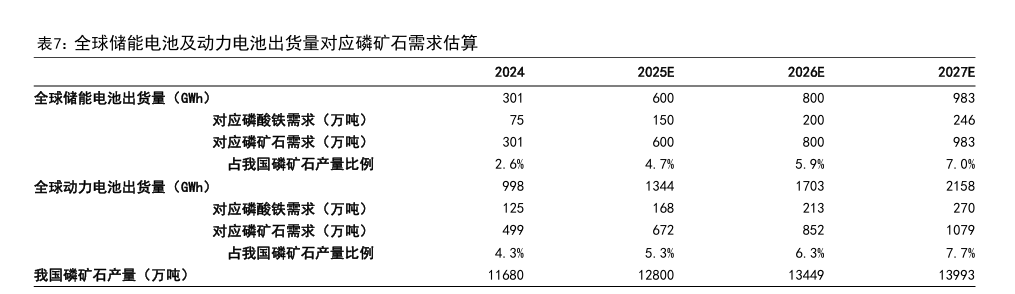

新能源车与储能双轮驱动,贡献磷矿石重要下游增量。近些年来,在国内相关政策支持、锂电技术进步、消费者对新能源汽车接受程度提高等背景下,我国新能源汽车产业快速发展,据国家统计局数据,截至2025年10月底,我国汽车产量2287万辆,其中新能源汽车产量1080万辆,占比47%。2024年我国磷酸铁锂电池在动力电池领域市占率达68%;凭借高温下结构稳定、安全性高、循环寿命不低于15年等优势,磷酸铁锂电池在储能领域占据垄断地位。受益于新能源汽车市场快速增长与储能领域持续扩展,我国锂电池产量规模不断扩大,带动磷酸铁锂正极材料出货量大幅攀升,根据则言咨询数据,2024年出货量达244.5万吨,同比增长54.1%,较2020年的16.35万吨增长超14.95倍。

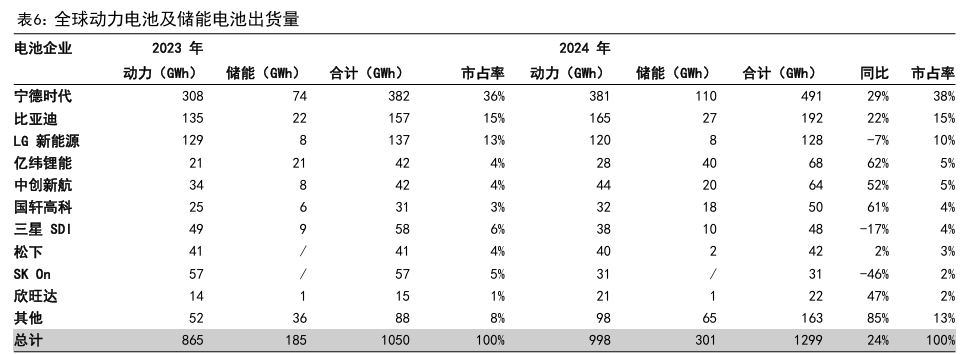

储能电芯出货高增,2026年或将迈向800GWh新台阶。2020-2024年全球储能电池出货量呈现爆发式增长态势,出货量从2020年的20GWh提升至2024年的301GWh,4年间规模扩张超15倍,年复合增速超100%。2024年全球动力电池及储能电池总出货量达1299GWh,同比增长24%,其中储能电池贡献了核心增量,从2023年185GWh升至2024年301GWh,同比增62.7%。根据InfoLink全球储能供应链数据库数据显示,2025年前三季度全球储能电芯出货量已达410.45GWh,同比大幅增长98.5%。其中第三季度表现尤为强劲,受益于海内外市场需求同步释放,电芯企业普遍实现满产满销,单季出货量达170.24GWh,创下历史新高。需求端的快速放量已推动市场由此前的产能过剩转向阶段性紧平衡,部分厂商开始释放涨价信号。基于当前排产与订单情况,InfoLink预计2025年全年全球储能电芯出货量将超过560GWh,并有望逼近600GWh。展望2026年,全球储能需求仍将持续多点发力,而新增产能主要集中在下半年释放,整体供需或呈现上半年偏紧、下半年逐步宽松的格局。综合各厂商出货指引及区域项目落地进度,InfoLink初步预测2026年全球储能电芯出货量将接近800GWh,行业仍将保持中高速成长态势。

在全球储能产业加速扩张的背景下,磷酸铁锂对上游磷资源的需求持续提升。我们假设全球储能电池和动力电池中采用磷酸铁锂技术路线的比例分别为100%和50%。按行业经验值,每GWh磷酸铁锂电池约消耗0.25万吨磷酸铁(FePO4),使用4吨磷矿石/吨磷酸铁的单耗,推算对应的磷矿资源需求。参考InfoLink对储能电池出货量的预测(2025/2026年约600/800GWh),SNEResearch公布2025年前三季度全球动力电池总装车量约同比增长34.7%,以及弗若斯特沙利文对全球动力/储能电池行业2025-2029年的预测复合增速分别为26.7%/22.9%,假设全球储能电池出货量在2025-2027年分别增至600/800/983GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石预测产量比重分别达到4.7%/5.9%/7.0%;同期全球动力电池出货量将增至1344/1703/2158GWh,对应磷矿石需求升至672/852/1079万吨,占我国磷矿石预测产量比重分别达到5.3%/6.3%/7.7%。储能级磷酸铁对原料纯度要求高(低铁、低镁、低重金属),实际可适配的高品位磷矿资源远比总量稀缺,叠加动力电池的持续贡献,磷资源在新能源电池领域的消费比重将持续提升。因此,具备优质矿源及“矿化一体”能力的企业将在新能源材料竞争中占据显著战略优势。$川恒股份(SZ002895)$$百川股份(SZ002455)$$中毅达(SH600610)$

磷肥是磷矿石最大需求,占比超54%,2024 年我国磷肥折纯消费量约 720 万吨,对应消耗磷矿石约 6400 万吨,磷肥是三大单元素营养型(氮、磷、钾)肥料之一。近年来,随着全球人口数量持续增长,粮食作物等种植需求提升,磷肥市场产量与需求量稳步释放。常见磷肥品类包括磷酸一铵(MAP)、磷酸二铵(DAP)、普钙(过磷酸钙)、重钙(重过磷酸钙)等,其中磷酸一铵、磷酸二铵统称磷铵,是当前最主流的磷肥品类。磷铵富含植物所需的氮、磷两种营养元素,具备营养元素含量高、物理性质优良等特点,属于高浓度氮磷复合肥,既可直接施用,也可与重钙、硫铵、硝铵、尿素、钾肥等化肥复配制成复混肥料。在农业生产中,磷铵类肥料通常以磷酸一铵和磷酸二铵的混合物形式施用,而非纯品;行业内定义为,磷铵类肥料中磷酸一铵质量分率占80%以上时,称为磷酸一铵(MAP),磷酸二铵质量分率占80%以上时,称为磷酸二铵(DAP)。这两种磷铵类肥料均易溶于水,因此均为水溶性速效肥料。肥料级磷酸一铵、磷酸二铵作为磷铵类核心品种,供需格局均呈总体宽松状态,行业普遍面临产能过剩问题。二者均为高浓度复合肥的核心基础原料,需求端均受农业种植面积、粮食价格及化肥产业政策影响显著,需求增长整体缓慢甚至阶段性下滑;产能端国内规模均超2000万吨/年,大量中小企业以低成本二水法工艺生产,同质化竞争激烈,二者产品价格均长期贴近成本线运行,行业整体盈利水平偏低。近年来磷酸一铵、磷酸二铵价格与价差走势受市场供需、政策调控(尤其是出口政策)影响呈现相似的波动特征,磷酸一铵额外受新能源需求边际拉动。

2017-2020年,两款产品市场价格均呈区间震荡走势,其中磷酸一铵主要于1700-2300元/吨区间波动;2021-2022年上半年,在全球粮价上涨、出口窗口开放的共振下,叠加新能源需求对磷酸一铵的额外拉动,两款产品出口量均大幅激增,价格同步走高,其中磷酸一铵飙升至4500元/吨以上;但自2022年下半年起,国家对磷铵类产品实施严格的法检和配额制出口限制,磷酸一铵、磷酸二铵出口量均断崖式下滑,行业大量产能转向内销,叠加农业终端需求疲软,两款产品价格均快速回落,其中磷酸一铵进入2500-3500元/吨的震荡区间,磷酸二铵随行业整体趋势同步回落。2024-2025年虽出口政策有小幅松动,但两款产品出口量仍远低于历史高位,磷铵行业整体转入成本支撑与内需主导的新平衡,价格波动趋于收敛。整体来看,出口限制政策是2022年后磷酸一铵、磷酸二铵价格中枢下移和价差收窄的核心变量,行业周期性逐步减弱而资源溢价特征凸显。2024年下半年以来硫磺价格大幅上涨,显著推高磷铵类产品整体生产成本,磷酸一铵、磷酸二铵均面临成本传导受阻的问题,下游复合肥企业提价困难、原料采购趋于谨慎,最终导致两款产品利润均被严重挤压,磷铵行业重回微利甚至亏损边缘。出口政策影响市场,近年来海内外价差两度走阔。出口政策影响市场,海内外价差走阔。

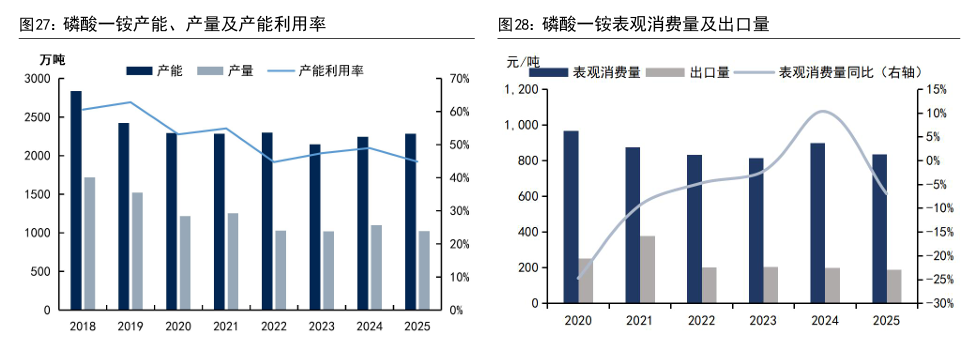

2018-2025年,中国磷酸一铵行业产能利用率呈下滑态势。2019年起受环保整治、化肥减量政策及产能过剩影响,利用率逐步走低;2021-2022年虽有新能源概念带动短期需求,但新增产能有限且出口受限,产量未能恢复;2023-2025年在复合肥需求疲软、出口配额严控及行业主动去库存背景下,产能利用率进一步承压,接近五年低位。磷酸一铵需求受限,产能利用率低位企稳。受出口政策收紧影响,2021-2023年出口量从378.6万吨骤降至约200万吨,叠加农业“减肥增效”政策压制,表观消费量连续三年下滑,2023年降至815.4万吨;2024年受益于秋季肥刚需集中释放及出口小幅恢复,表观消费量同比反弹10.3%至899.4万吨,产量回升至1098万吨,产能利用率小幅提升至49.0%,但整体仍处于近五年较低水平,进口依赖度始终低于0.2%,显示高度自给。展望2026-2027年,假设进出口量维持在2025年水平,2026-2027年表观消费量增速在1%和0.5%,则产能利用率将稳定在45%左右,反映在无大规模新增产能背景下,行业通过需求结构优化和存量产能调整逐步实现供需再平衡,但短期内难回高景气周期

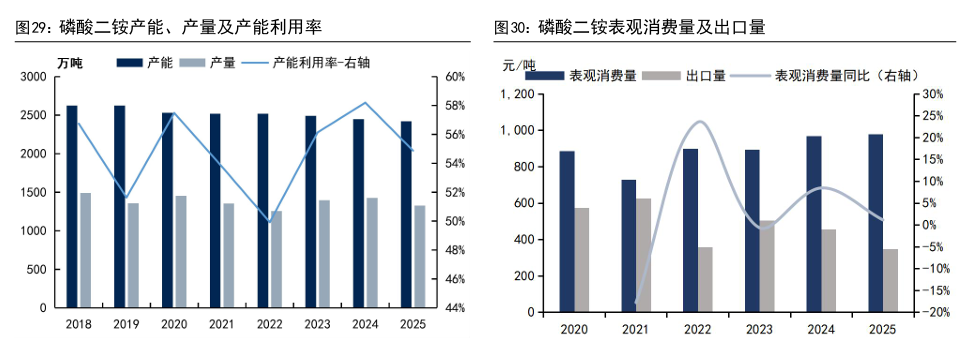

2018-2025年,中国磷酸二铵行业产能呈稳步收缩态势,产量与产能利用率随出口政策、农业刚需等因素呈同步波动走势。2019年后受环保整治、行业产能优化调整影响,产能走低;2022年受出口配额收紧、法检政策落地等因素冲击,产量跌至1258万吨的低点,产能利用率下探至50%;2023-2024年产能持续小幅收缩,出口政策边际宽松叠加农业刚需释放,产量逐步回升,2024年产能利用率回升至58%;2025年产能进一步收缩至2419万吨,受下游需求疲软、出口量减等因素影响,产量小幅回落,产能利用率同步下行至55%。在行业产能稳步收缩、需求结构持续优化的背景下,磷酸二铵行业通过存量产能调整与需求端刚需支撑逐步实现供需再平衡,但受农业需求增长放缓、出口政策偏紧等因素制约,行业短期内难回高景气周期。