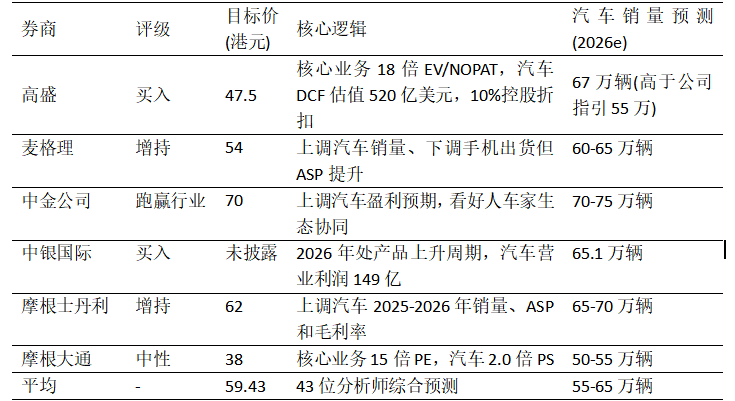

核心结论:综合券商评级、财务数据与发展趋势,小米12个月目标价区间为47.5-59.4港元(对应市值1.25-1.56万亿港元),基准情景50-55港元(+42%-56%),保守情景38-45港元(+8%-28%),乐观情景55-65港元(+56%-85%)。当前股价(2026-02-09)为35.2港元,总市值9202.69亿港元,市盈率TTM18.45倍。

一、券商评级与目标价汇总(2026年1月最新)

二、核心财务数据与预测(2025-2026年)

1.历史财务表现(2025年Q3)

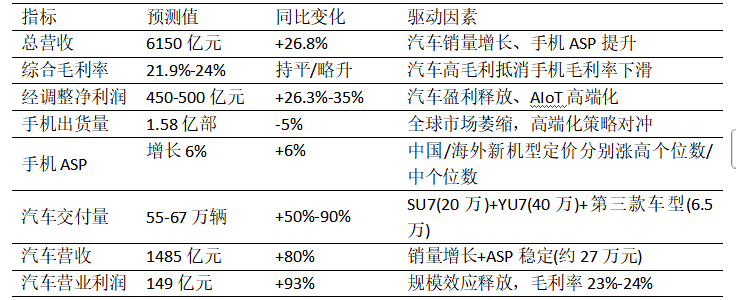

总营收:1131亿元,同比+22.3%,连续4个季度超千亿

经调整净利润:113亿元,同比+80.9%,创历史新高

汽车业务:首次实现单季盈利,收入283亿元,同比+197.9%,毛利率25.4%-26.4%

前三季度累计:营收3403.7亿元(+32.49%),归母净利润351亿元(+139.87%)

2.2026年财务预测(主流机构共识)

三、潜在发展趋势分析(三大业务引擎)

1. 智能手机业务:高端化突破,ASP提升

战略转型:从规模扩张走向利润收割,2026年新机型定价上涨高个位数百分比

产品矩阵:折叠屏+旗舰机型(小米14/15系列)占比提升,抵消中低端市场萎缩影响

风险:内存成本上升,手机毛利率降至11.1%-11.5%,为三大业务中唯一下滑板块

2. 智能电动汽车:盈利兑现期,销量爬坡

产能支撑:北京工厂二期2026年初全面投产,引入更先进自动化生产线,双班制生产

产品规划:SU7(高端)、YU7(中高端)、第三款车型(入门级)覆盖全价格带

技术优势:全栈自研,2026-2030年研发预算2000亿元,重点投入AI大模型,驱动产品线升级

3. AIoT与互联网服务:盈利压舱石,生态协同

AIoT业务:2025年营收占比34.2%,毛利占比29.93%,毛利率稳定在19.7%

高端智能家电(单价5000元以上)营收占比提升,结构升级驱动利润增长

互联网服务:高毛利特征(约35%-40%),用户粘性增强,2026年净利润预计100亿元

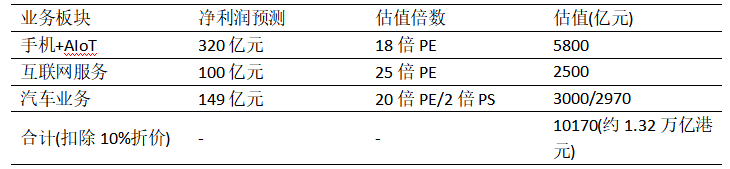

四、估值方法与结果(分部估值法SOTP)

基准情景(高盛模型,2026年)

1. 核心业务(手机+AIoT+互联网):2027年预期NOPAT,给予18倍EV/NOPAT

2. 电动汽车业务:DCF估值520亿美元(约3980亿港元)

3. 控股公司折价:10%

4. 目标价:47.5港元(+35%),看涨/看跌情景:55/30港元(+56%/-15%)

其他机构分部估值(2026年)

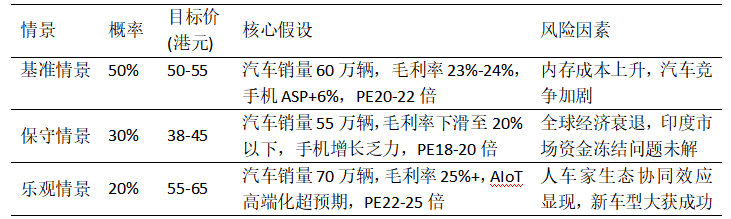

五、情景分析与最终估值预测

1.三种情景预测(2026年12月)

2.最终估值结论(2026-2027年)

短期(12个月):目标价47.5-55港元,对应市值1.25-1.45万亿港元,较当前+35%-56%;

中期(2027年):目标价55-65港元,对应市值1.45-1.71万亿港元,较当前+56%-85%;

估值逻辑:小米正处于手机高端化突破+汽车盈利兑现+AIoT生态协同的三重增长共振期,随着汽车业务贡献提升,估值中枢有望从硬件公司(15-20倍PE)向科技生态公司(20-25倍PE)迁移。

六、关键风险提示

1. 汽车业务风险:销量不及预期、价格战导致毛利率下滑(2026年可能下降1-2个百分点)。

2. 手机业务风险:全球市场萎缩,内存成本上升挤压利润,高端化受阻。

3. 现金流风险:2024-2026年经营现金流预计下降,汽车业务持续消耗资源。

4. 竞争风险:电动车行业竞争加剧,华为回归手机市场冲击高端份额。

5. 外部风险:地缘政治不确定性,印度市场资金冻结问题未解。

(本文根据公开信息以及个人理解编写,仅供参考,不作为投资依据和建议!)