春节长假临近,A股将迎来长达9天休市窗口,叠加2月14日(周六)常规休市,总休市时长将达10天,持股还是持币再度成为市场焦点。

截至2月9日,已有13家券商密集发布策略观点,罕见形成一致共识:均建议持股过节。

从核心逻辑来看,券商普遍认为,当前支撑春季行情的政策环境、基本面预期及流动性格局并未逆转,前期调整已释放部分风险,叠加“春节效应”历史规律,节后市场回暖概率较高,持股过节兼具胜率与赔率。

13家券商无一看空

本轮券商观点高度统一,均不建议持币空仓,仅在仓位与结构上存在细微差异。

光大证券认为,本轮春季行情仍然值得期待,后续市场无论是在政策方面,还是在基本面层面,未来几个月或仍有利好消息。在春节之后,市场交易热度会再度回升,结合假期高频数据以及产业热点消息,之后市场可能会迎来新一轮的上涨行情。

东吴证券认为,当下压制市场的因素将逐步减弱,结合春季效应规律,大盘有望在本周(2.9至2.13)开始反弹、且行情有望持续到节后数个交易日。

值得注意的是,银河证券给出相对折中方案,“轻仓持股过节”。银河证券认为,在当前A股市场趋势下,“轻仓持股过节”是一种审慎且符合历史规律的合理策略,既规避了节前市场缩量调整的波动风险,又保留了节后春季行情的参与机会,尤其适用于当前政策预期已部分兑现、业绩验证尚未启动的过渡阶段。

“保持乐观,持股过节。”浙商证券金工研究认为,全球风险偏好的共振下行或已近尾声,节前有望迎来最佳布局窗口期。

兴业证券首席策略分析师张启尧看好春季行情尚未结束的核心原因是,支撑春季行情的国内核心逻辑,即向好的基本面、政策“开门红”与充裕的流动性均未发生任何改变。随着前期调整释放一定风险,近期全球叙事变化对市场情绪冲击最大的时刻或正在逐步过去,后续事件催化增多、“春节效应”等因素有望为市场修复创造良好环境,持股过节兼具胜率与赔率。配置上可以逐步走出防守思维,重点布局春节行情。

海通国际证券首席经济学家张忆东表示,看好春节红包行情,春节前最后一周中国股市(A股和港股)有望回暖上行。首先,临近春节,政策导向将转为积极性和主动性呵护中国股市。其次,阶段性否极泰来。第三,保险为主的配置型战略投资者开始趁市场调整而加大增持中国股市。第四,中国股市春季行情的季节性规律仍有望起作用。

近20年春节规律复盘

东吴证券复盘近20年A股春节前后的市场表现,总结出四条规律。

一是量能层面,呈现“节前缩量、节后放量”的特征。历史数据显示,节前市场量能通常自T-8日(T为春节,后同)起开始回落,缩量的趋势一般会持续到节后首个交易日,T+2日起市场量能中枢显著抬升,交投热情回暖,市场流动性逐步修复。

二是大势方面,节前一周是指数布局的最佳窗口期,节前5日左右往往迎来反弹拐点。

三是风格维度,春节前后大小盘风格反转特征突出。节前大盘风格表现优于小盘,成长整体优于价值;节后,小微盘接力跑赢大盘。而成长与价值风格间的收益分化则相对温和。进一步拆解细分风格,节前金融、消费、成长风格的胜率与赔率更具优势;节后市场风格则向周期、成长风格倾斜。

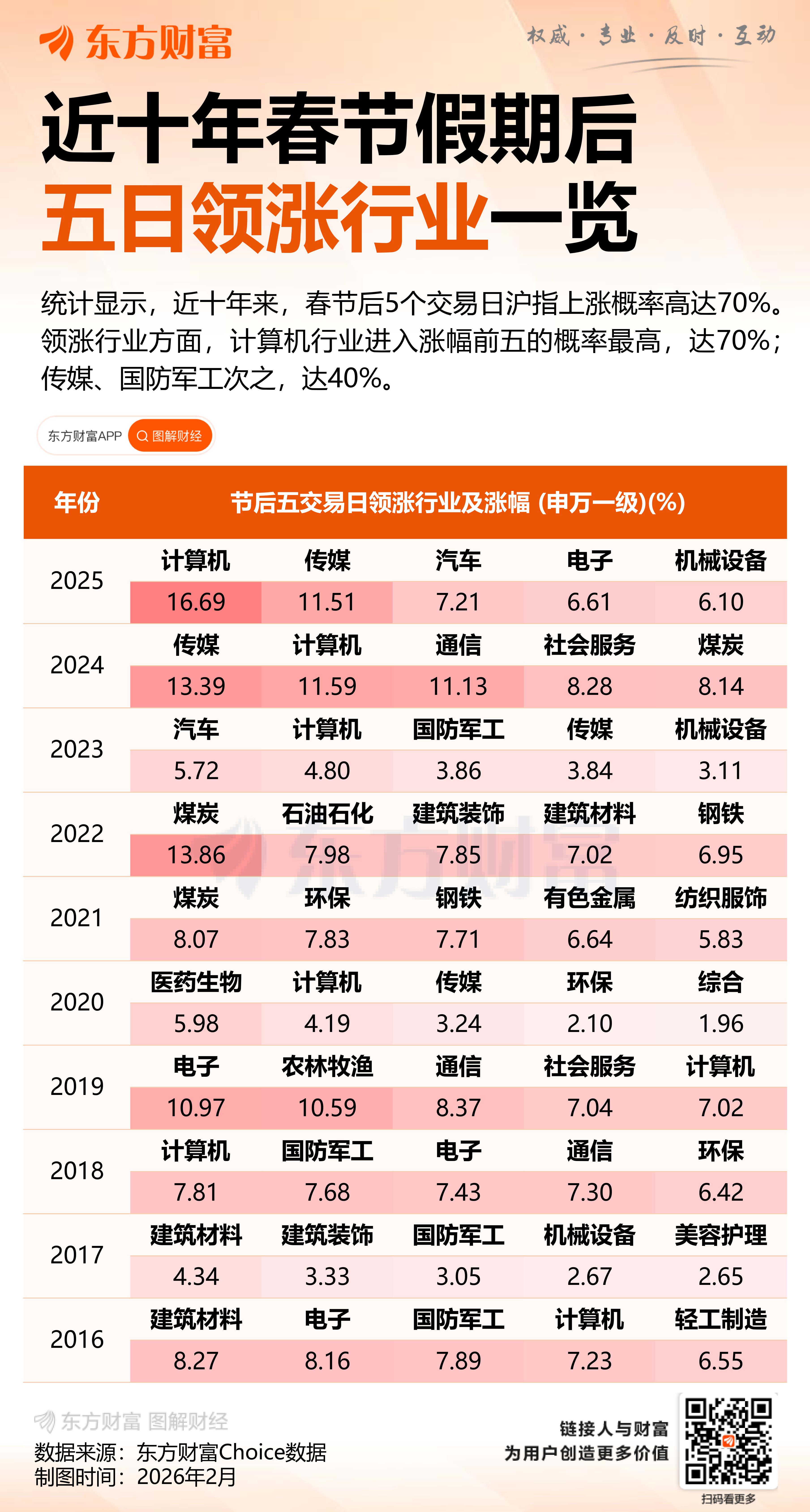

四是行业维度,节前历史表现占优的行业主要包括有色、汽车、化工、医药、电力设备等;节后表现相对突出的是环保、电子、传媒、农林牧渔等。

小微盘占优

在一致看多基础上,机构配置方向也高度聚焦,小微盘风格被多家券商重点推荐。

光大证券称,从风格的角度来看,春季行情中,小盘股通常有着更好的表现,建议关注成长与顺周期两条主线。五维行业比较框架下,得分靠前的行业分别为电子、电力设备、机械设备、有色金属、通信及计算机,基本均属于成长及独立景气方向,这些行业在2月份或值得投资者重点关注。

浙商证券金工研究认为,从季节效应上来看,春节后一段时间也是小微盘的传统强势期。在2006-2025年的20年间,春节后20个交易日内,万得微盘股指数相对沪深300的累计超额平均达10.4%,超额胜率达85%。因此,综合来看,推荐当下重点关注小微盘风格。

东吴证券认为,从配置方向上来看,一是关注本轮调整中被过度定价的科技方向,包括国产芯片、半导体设备、存储芯片、算力通信和云计算;二是关注景气方向,包括储能/锂电产业链、风电,周期涨价分支;三是关注十五五规划相关主题,具体有商业航天与6G、核电、氢能、量子通信、脑机接口等新兴及未来产业。

兴业证券认为,相对胜率看,春节后科技制造、资源品&基建链明显占优。结合前期涨跌幅以及景气等维度,重视以下三条线索,TMT、高端制造,以及国内逻辑主导方向的修复,包括化工、建材、钢铁等。

国信证券策略首席分析师吴信坤称,春节前、后一周A股上涨概率均超七成,节前市场缩量、大盘占优,节后量能放大、小盘占优。目前宏观政策基调积极,海外风险可控,持股过节或为上策,结构上均衡配置,科技中重视AI应用,关注周期和白酒地产。

国泰海通研报亦提到,海外金融紧缩预期边际改善,国内政策重心正转向内需主导。恐慌性抛售后,中国股市已至关键位置,建议持股过节。新兴科技是主线,价值也会有春天。

中信证券研报称,过去几年,中国的资本市场已经先行完成了“脱虚向实”的定价,正处于对“提质增效”的验证和定价过程中,无需焦虑短期市场波动。配置上,建议依旧维持“资源+传统制造”打底,低吸非银,增配消费链和地产链。

东财图解·加点干货