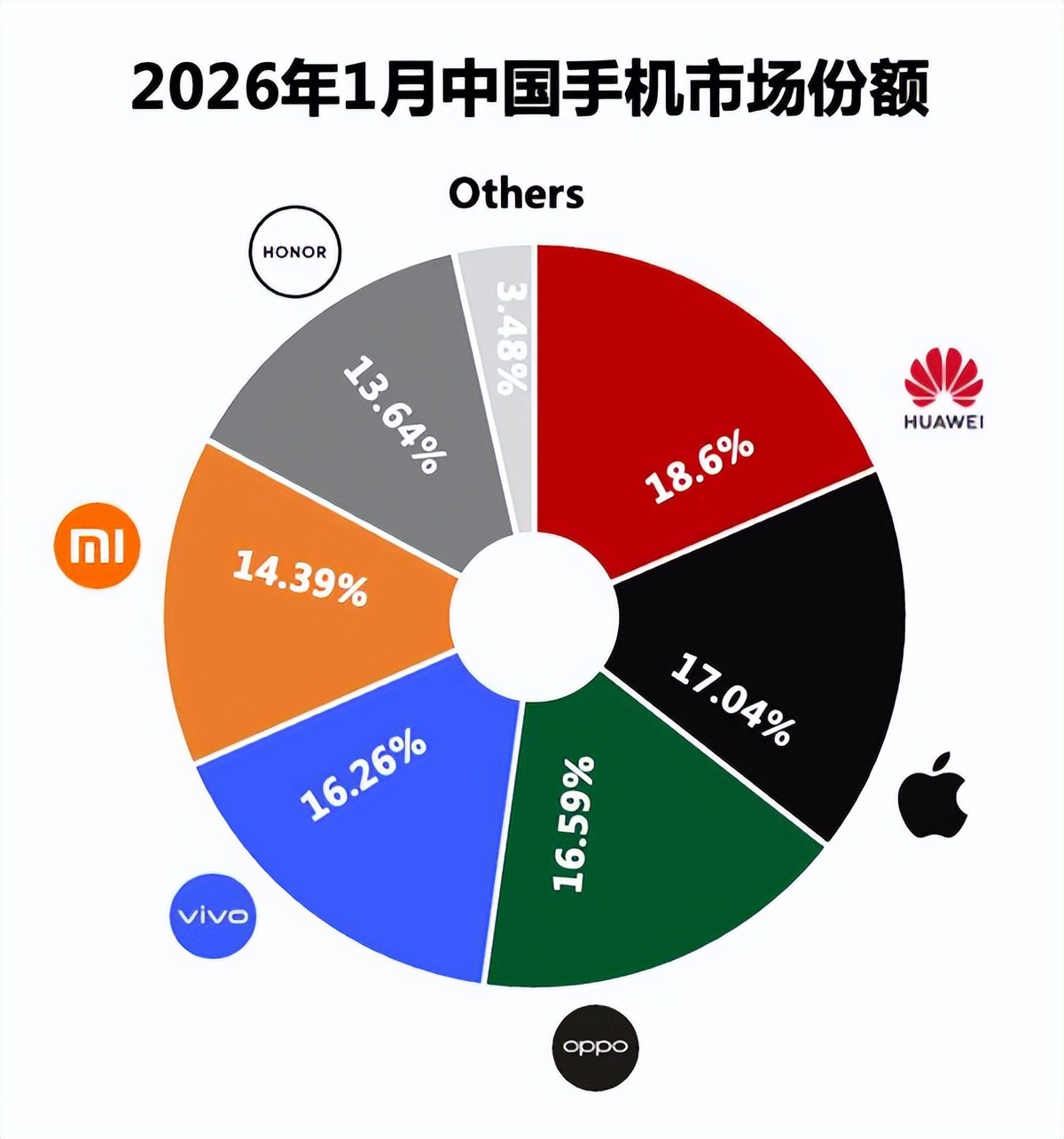

2026年2月初,一则重磅数据引发资本市场关注:华为以18.6%的份额,问鼎2026年1月中国智能手机市场榜首。这一成绩标志着华为在历经数年的技术自强与供应链调整后,市场表现已进入强劲的复苏与上升通道。在消费者为华为归来喝彩的同时,资本市场敏锐地意识到,这不仅是单一品牌的胜利,更可能预示着与其深度绑定的整个上游产业链将迎来新一轮的发展机遇。

回顾华为手机的发展历程,其路径可谓跌宕起伏。从早期运营商定制到凭借自研芯片与影像技术跻身全球高端市场,再到面临外部挑战后转而深耕核心技术、重构供应链,华为的韧性远超行业预期。此次登顶,是麒麟芯片回归、HarmonyOS生态成熟、高端产品力持续爆发等多重因素共振的结果。根据Canalys等机构预估,2026年华为手机全球出货量有望实现显著同比增长,其在国内市场的增长曲线尤为陡峭。

华为市场份额的持续扩大,对上下游产业链的拉动效应不容小觑。一个强大的终端品牌,能够带动从芯片、显示面板、摄像头模组到精密结构件等一整条高端制造链条的技术升级与订单增长。知名券商在一份研报中分析指出,华为手机,特别是Pura和Mate两大高端系列的持续热销,将使其核心供应商的业绩确定性与估值逻辑得到强化。

以全球光学领域领军企业欧菲光(002456.SZ)为例,其与华为的合作关系由来已久,是华为Pura系列、Mate系列、Mate X系列、Mate XT系列等多代旗舰机型摄像头模组和影像解决方案的核心供应商之一。据潮电智库从产业链处获悉,在华为最新的高端产品矩阵中,欧菲光深度参与了华为Pura 80系列、Mate 80系列的影像解决方案研发,并提供核心光学组件,同时也是折叠屏旗舰Mate X7及新款三折叠Mate XTs的摄像头模组主要供应商之一。这些高端机型对摄像头的性能、可靠性和精密化程度要求极高,合作本身即证明了供应商的技术实力。

业内分析认为,欧菲光等核心供应商将从华为的市场复苏中多重受益。首先,是直接的订单量与营收增长。华为高端机型出货量的攀升,将直接转化为对上游核心组件采购量的增加。其次,是技术协同与升级的红利。参与前沿旗舰产品的研发与量产,能驱动供应商不断突破技术瓶颈,保持在行业内的领先地位。最后,是盈利结构的优化。高端机型组件通常具有更高的技术附加值,有助于提升供应商的整体毛利率水平。

因此,华为1月市场份额登顶,可以被视为其核心产业链,特别是像欧菲光这样在关键环节具备不可替代性的企业的一则“开年利好”。券商行业首席分析师表示,在华为手机出货量反弹的明确趋势下,与之紧密相关的摄像头、显示、折叠屏铰链及散热等细分领域的龙头企业,其业绩弹性值得投资者密切关注。

当然,市场竞争瞬息万变,华为仍需面对苹果的强势竞争及其他国内厂商的追赶。但其在高端市场的稳固与份额的回归,无疑为中国手机产业链注入了强心剂,推动了国产高端制造与创新技术的价值重估。

从长远看,一个由本土品牌引领、本土供应链支撑的高价值产业循环,对于提升中国消费电子产业在全球的话语权与盈利能力,具有深远的战略意义。

免责声明:本文仅为分享行业发展动态,不作任何商业用途,如涉及作品内容、图片版权等问题,可以私信或留言,作者将在第一时间删除。内容仅供阅读,不构成投资建议,投资者据此操作,风险自担。

$欧菲光(SZ002456)$#华为夺回中国智能手机市场冠军宝座##欧菲光:进入国内主流手机厂商镜头供应链##欧菲光:与华为有合作##社区牛人计划#