A股三大指数今日集体回调,截止收盘,沪指跌0.25%,收报4065.58点;深证成指跌0.33%,收报13906.73点;创业板指跌0.73%,收报3236.46点。沪深京三市成交额2.16万亿,较昨日小幅缩量309亿。

行业板块涨跌互现,采掘行业、能源金属、电池、珠宝首饰、化学原料板块涨幅居前,商业百货、酿酒行业、旅游酒店、航天航空板块跌幅居前。

个股方面,上涨股票数量超过2700只,逾60只股票涨停。采掘行业大涨,准油股份涨停。化工板块走强,沧州大化、金牛化工、百川股份、百合花涨停。固态电池震荡走高,科森科技、鼎胜新材涨停。人形机器人概念表现活跃,五洲新春、联诚精密、天奇股份涨停。消费类股票走弱,皇台酒业跌停。

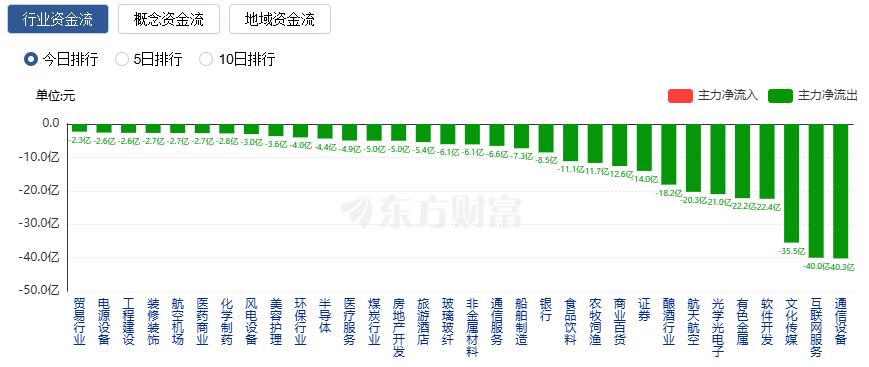

行业资金流向:31.64亿净流入电池

行业资金方面,截至收盘,电池、化学制品、电子元件等净流入排名靠前,其中电池净流入31.64亿。

净流出方面,通信设备、互联网服务、文化传媒等净流出排名靠前,其中通信设备净流出40.25亿元。

今日要闻

伊朗局势似乎并未好转!据央视新闻报道,美东时间2月5日,美国国务院通过“虚拟驻伊朗德黑兰使馆”发布安全警告称,伊朗全国范围内持续加强安全管控,局势依然紧张。美方敦促美国公民尽快自行离开伊朗,并制定不依赖美国政府协助的离境计划。如暂时无法离境,应就地避险,储备必要物资,避免示威活动并保持低调。

马斯克再谈“太空GPU”畅想:36个月内太空会是部署AI的最便宜去处

世界首富表示,把数据中心送上太空,核心原因是电力的增量跟不上芯片的产出。他也指出,把太阳能电池板送上太空的做法,除了太空中能源效率更高、不需要额外配备电池外,更大的好处是能免去开设光伏农场的繁杂审批手续。

2月5日,工业和信息化部等八部门印发《中药工业高质量发展实施方案(2026—2030年)》。《实施方案》提出了未来五年的发展目标:到2030年,中药工业全产业链协同发展体系初步形成,重点中药原料持续稳定供应能力进一步增强,数智化、绿色化水平明显提升,一批关键技术取得突破,产业协同创新水平显著提高。

光纤光缆大爆发!2023年—2024年受产能过剩、运营商集采压价持续下跌,2025年Q2散纤价跌至20元/芯公里(近十年低位),2025年下半年环比上涨15%-20%至24元/芯公里,2026年1月迎来爆发式上涨,彻底摆脱此前运营商集采定价压制,由散纤市场主导定价。

机构观点

中金公司:黄金牛市的终局剧本已经比较明朗,但牛市仍能持续一段时间

中金研报称,我们认为本轮黄金牛市的终局剧本已经比较明朗,一种可能性是美联储结束降息周期,开始启动缩表;另一种可能性是美国AI革命取得重大进展,提高经济增长并降低通胀。由于目前美联储政策与美国经济都尚未出现拐点,我们认为黄金牛市仍能持续一段时间。未来几个月美国增长与通胀上行,可能仍会打压美联储降息预期,对市场造成一些扰动。我们建议战略上维持超配黄金,利用市场回调逢低吸纳。

华泰证券:看好2026年风电光伏盈利修复,太空光伏或打造新业态

华泰证券指出,近期风电光伏公司陆续完成2025年业绩预告披露,从预期业绩来看,2025年四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望2026年,华泰证券重申风电光伏板块盈利修复趋势:1)风机订单价格自2024年四季度以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2)光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期SpaceX宣布收购xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

天风证券:全球risk off后的修复主线

据天风证券研报,全球金融市场在近期经历调整后,未来走势各异。预计美股在中期选举前将维持震荡上涨,主要受地缘冲突缓和、经济预期改善及降息预期等因素支撑。美债在沃什偏鸽派立场下,短端收益率有望下行,但因财政、关税及地缘不确定性,期限与通胀溢价可能上升。美元短期内预计先升后降,人民币或呈现窄幅波动。黄金短期内可能宽幅震荡,但年内有望重回升浪。油价受美伊关系影响短期震荡上行,而国内股市春节前或震荡,节后或迎"春季躁动"行情。