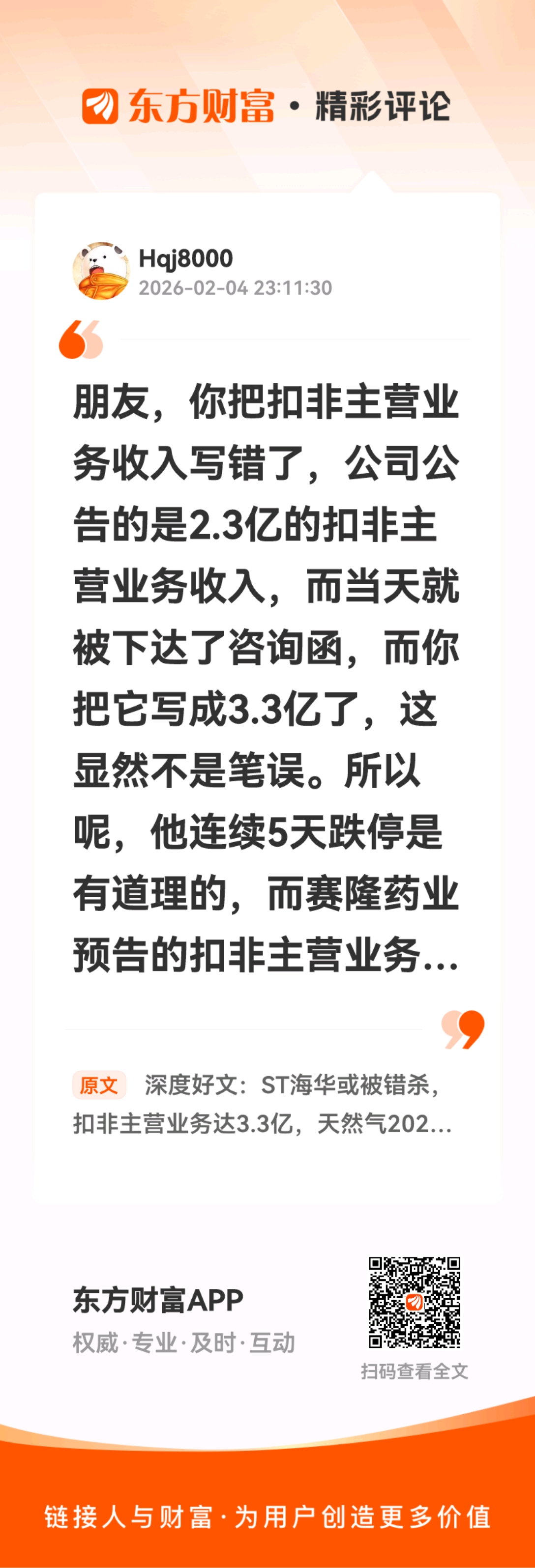

*ST赛隆2025年度审计会计师事务所辞任后股价没有连续缩量跌停,而ST海华主营业务收入达标,完全是散户羊群效应被错杀,且最近一周没有大宗交易更印证了这一点!

结合 * ST 海华(600243)2024 年年报及 2025 年相关披露,其天然气运营(LNG 和 CNG 运营)可明确算作 2025 年主营业务,核心依据从战略定位、收入贡献、业务整合三方面综合分析如下:

一、2024 年年报奠定天然气业务的 “战略转型基础”,为 2025 年成为主营业务铺路

2024 年是公司天然气业务的 “启动元年”,年报及相关公告明确其为战略转型核心方向,具体体现在:

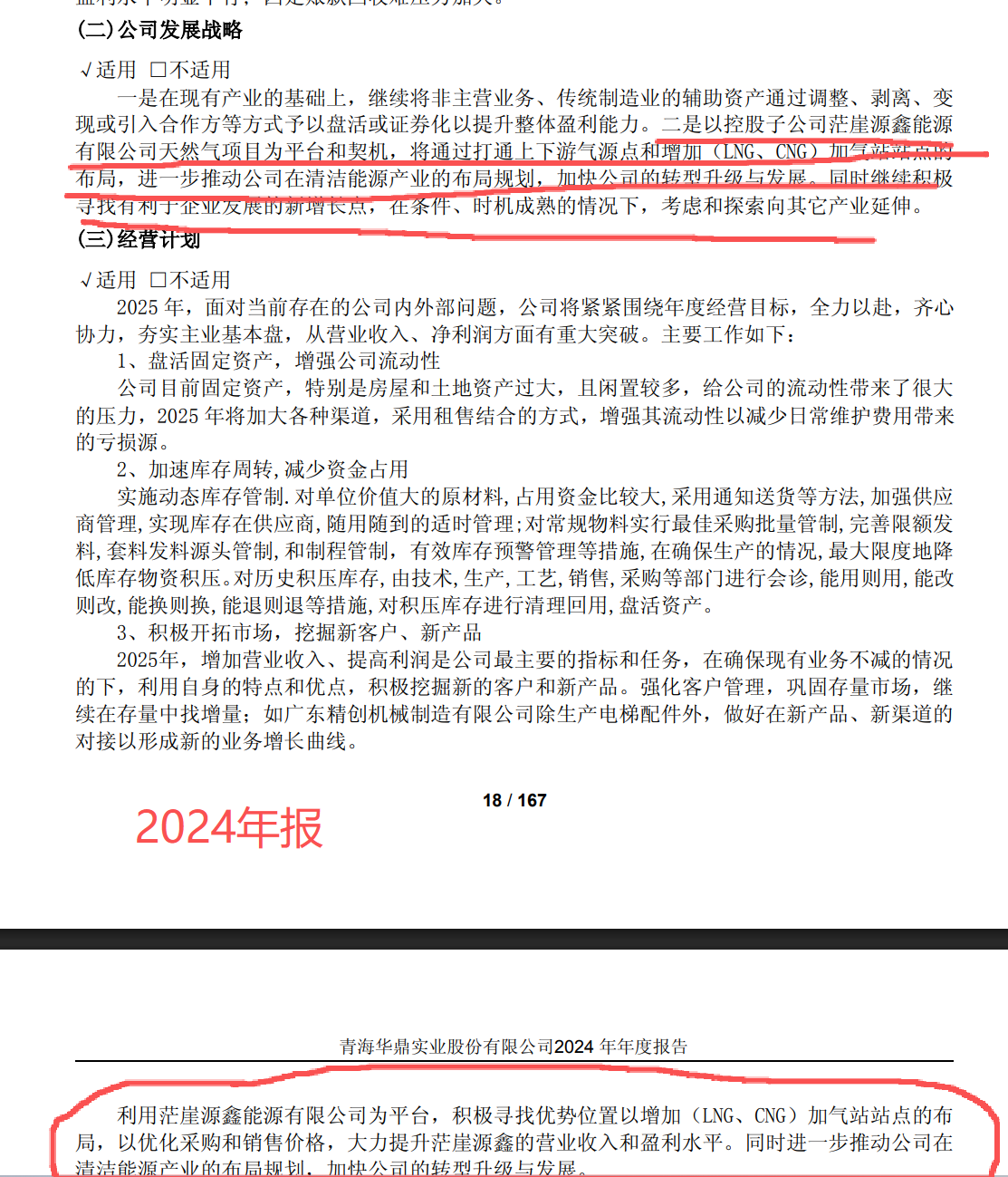

业务布局起点:2024 年 10 月,公司通过增资 5083.88 万元收购茫崖源鑫 51% 股权,首次切入天然气(LNG/CNG)运营领域,并在年报中披露 “新开拓天然气业务”,明确将其作为 “改善营收结构、对冲传统业务下滑” 的关键举措 —— 此时虽未形成规模收入(2024 年天然气收入仅 836 万元),但已确立 “传统机械 + 清洁能源” 的双业务框架,为 2025 年业务扩张埋下伏笔。

传统业务疲软倒逼转型:2024 年年报显示,公司核心传统业务(齿轮、电梯配件)受下游房地产、工程机械行业低迷影响,营收同比下降 33.55% 至 2.37 亿元,且计提各类减值损失 3878.45 万元,传统业务持续亏损。在此背景下,天然气业务成为公司唯一明确的 “新增长极”,2025 年加大投入具备必然性。

二、2025 年天然气业务满足 “主营业务” 核心判定标准(结合 2024 年转型基础)

根据《企业会计准则》及上市公司主营业务界定惯例(战略核心性、收入占比、业务整合深度),2025 年天然气运营完全符合主营业务特征:

战略定位:核心转型方向,资源投入持续加大

2025 年公司延续 2024 年转型逻辑,通过控股子公司茫崖源鑫密集布局天然气业务:7 月完成巴州鲁新鼎盛燃气 100% 股权收购(已工商变更,纳入合并报表),同期推进若羌源鑫 51% 股权收购(关联交易,已通过董事会审议),并在公告中明确表述 “推动清洁能源产业布局”“提升盈利能力、提供未来增长点”,将天然气业务与传统机械业务并列作为 “核心经营板块”,战略优先级远超一般 “其他业务”。

收入贡献:成为营收重要支柱,占比显著提升

2025 年上半年,天然气业务收入达 2419.67 万元,占同期总营收 1.13 亿元的21.4% ,对比 2024 年全年 836 万元的收入规模,半年收入已达上年全年 2.9 倍,增长势头明确;

2025 年年度业绩预亏公告进一步提及 “并购加气业务带动营收同比增长”,且扣除无关收入后的营收约 3.3 亿元,天然气业务作为营收增量核心来源,对公司 “保营收、防退市” 至关重要,收入贡献度已具备主营业务特征。

业务整合:深度掌控运营,纳入核心管理体系

2025 年收购的天然气标的(鲁新鼎盛、若羌源鑫)均由公司实际掌控:鲁新鼎盛已完成工商变更,茫崖源鑫持有 100% 股权;若羌源鑫收购后,公司将委派 2 名董事(含董事长)及财务负责人,对重大决策拥有 “较强控制力”,且业务已纳入合并报表范围,并非简单财务投资,而是全流程参与运营的核心业务。

三、结论:天然气运营是 2025 年明确的主营业务

2024 年年报标志着 * ST 海华从 “传统机械单一业务” 向 “机械 + 天然气双业务” 转型的起点,2025 年通过战略加码、收入放量、深度整合,天然气业务已满足 “战略核心性、收入重要性、运营掌控力” 三大主营业务判定标准,与传统齿轮、电梯配件业务共同构成公司 2025 年核心经营板块,绝非 “偶发性业务” 或 “其他业务”。

$ST股(BK0511)$ $*ST海华(SH600243)$ $*ST赛隆(SZ002898)$