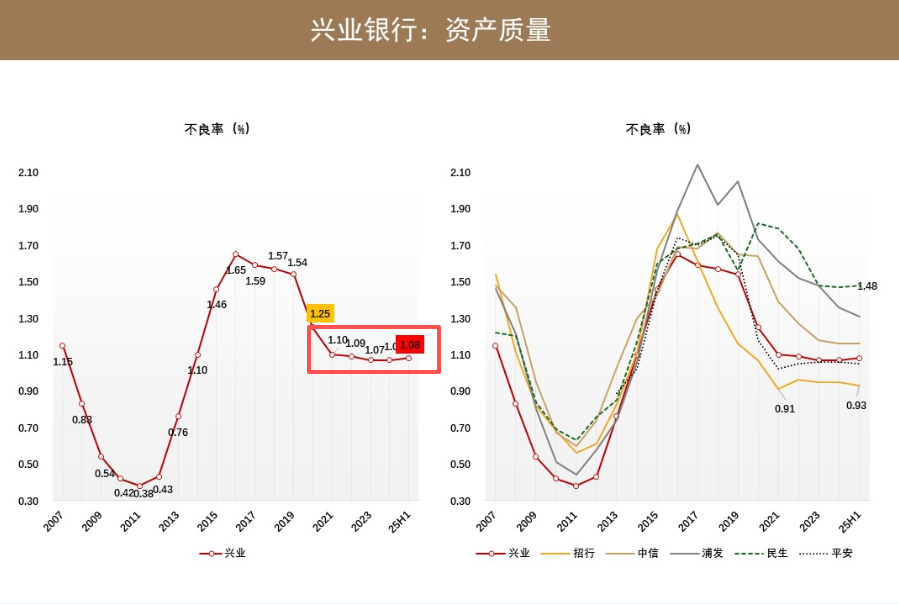

如果说从资产质量的角度,应该过去 5 年,应该是超出很多机构和个人投资者预期的。正常情况下,在这种大型的房地产去杠杆周期里面,银行业的不良率应该是大幅抬升的,特别是房地产行业的不良率,应该是会对银行的不良率提升带来很大压力。

但实际上我们看到,兴业银行从2021 年到2025年上半年,兴业银行的整体的不良率水平基本上保持在 1.07%-1.1% 这个区间:21 年是 1.10%,整体的兴业银行的不良率水平基本上保持在 1.1% 以下,21 年是 1.1%,22 年是 1.09%,23 年是 1.07%,24 年也是 1.07%,2025年上半年是 1.08%。

那就整个过去房地产去杠杆的这个周期里面,我们看到兴业银行整体的不良率不仅没有抬升,而且还微微有点下降,这个应该来讲,是兴业银行在这波房地产去杠杆周期背景下一个较好的表现。当然整个银行业表现出来的这种资产的稳定性,也表现出这个趋势,跟兴业银行也类似。

当然我们也可以对比一下几家主要的股份银行的目前的整体的不良率水平:目前应该说,不良率最低的应该是招商银行,兴业银行跟平安银行的不良率水平是排在第二,不良率水平最高的目前是民生银行,第二高是浦发银行,中信银行居于浦发银行的平均水平附近。

如果要去拆解这波房地产去杠杆周期,为什么说兴业银行的总体的不良率水平没有大幅抬升,我们可以把兴业银行的整个不良率的情况,按照兴业银行各类贷款分类占比去做解析。从兴业银行整个贷款结构上看,我们看到了兴业银行的零售贷款占比是 41.1%,那么兴业银行的企业贷款占比是 52.5%。

从零售贷款的细分项来看,住房贷款是占比最大,占比 25.7%;那信用卡贷款占比是排名零售贷款里面第二的,占比 10.1%;那么剩下的是经营类贷款 2.6%,还有其他类大概占了 2.7 个百分点。那这是从兴业银行零售贷款的这个角度去看。

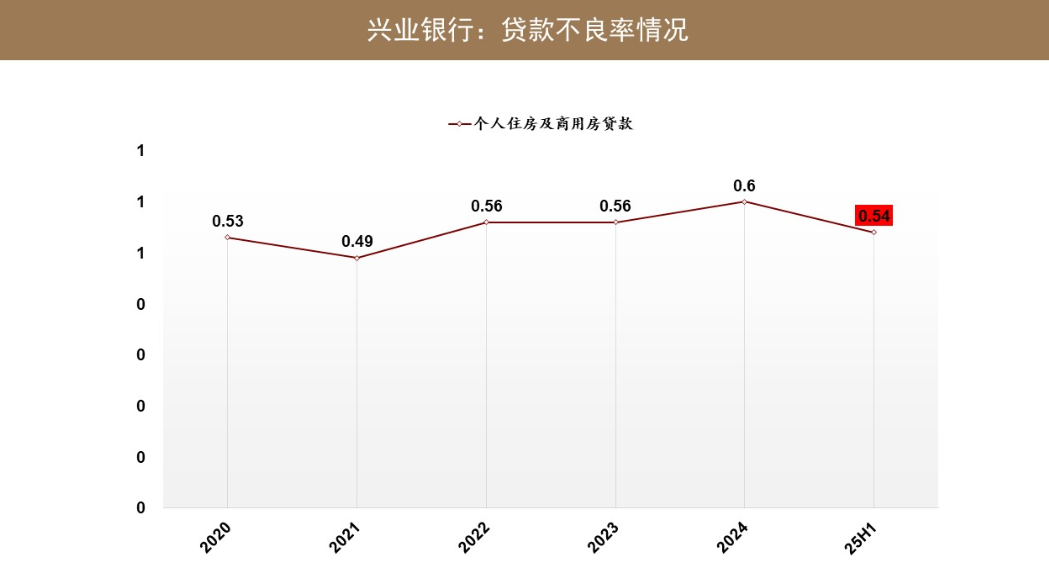

那零售贷款这边,我们看到整个过去 5 年(20 年到 25 年),兴业银行在个人住房及商用房贷方面,它的不良率水平基本上保持在 0.53% 到 0.56% 的这种水平。那就说房地产去杠杆周期对兴业银行来讲,住房贷款不良率整体是保持了平稳,并没有因为这种地产去化周期不良率大幅抬升。这里面的压力比较大的应该是信用卡贷款:一个是占零售贷款的占比比较大。

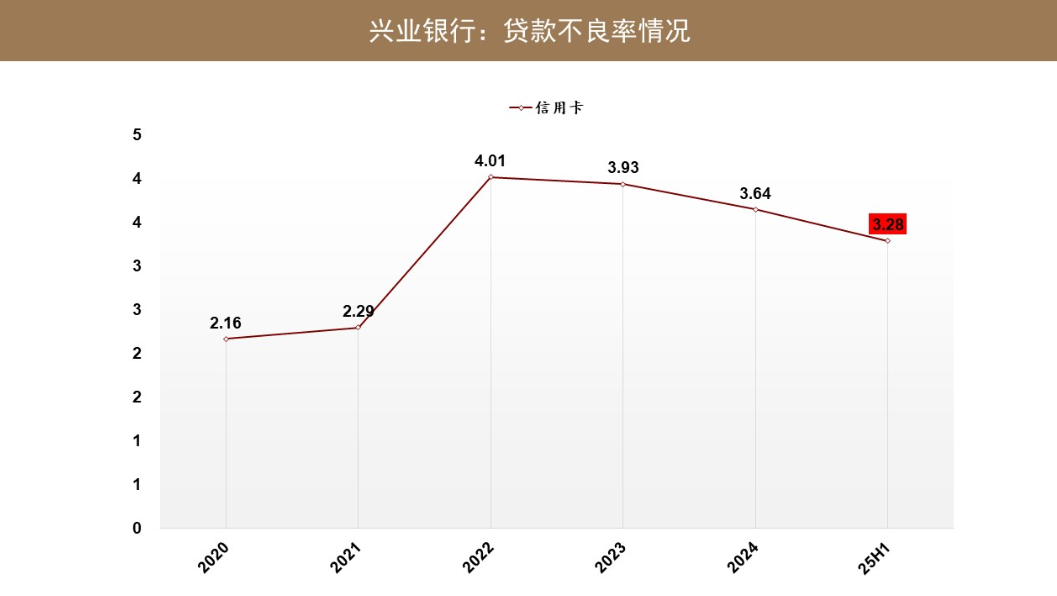

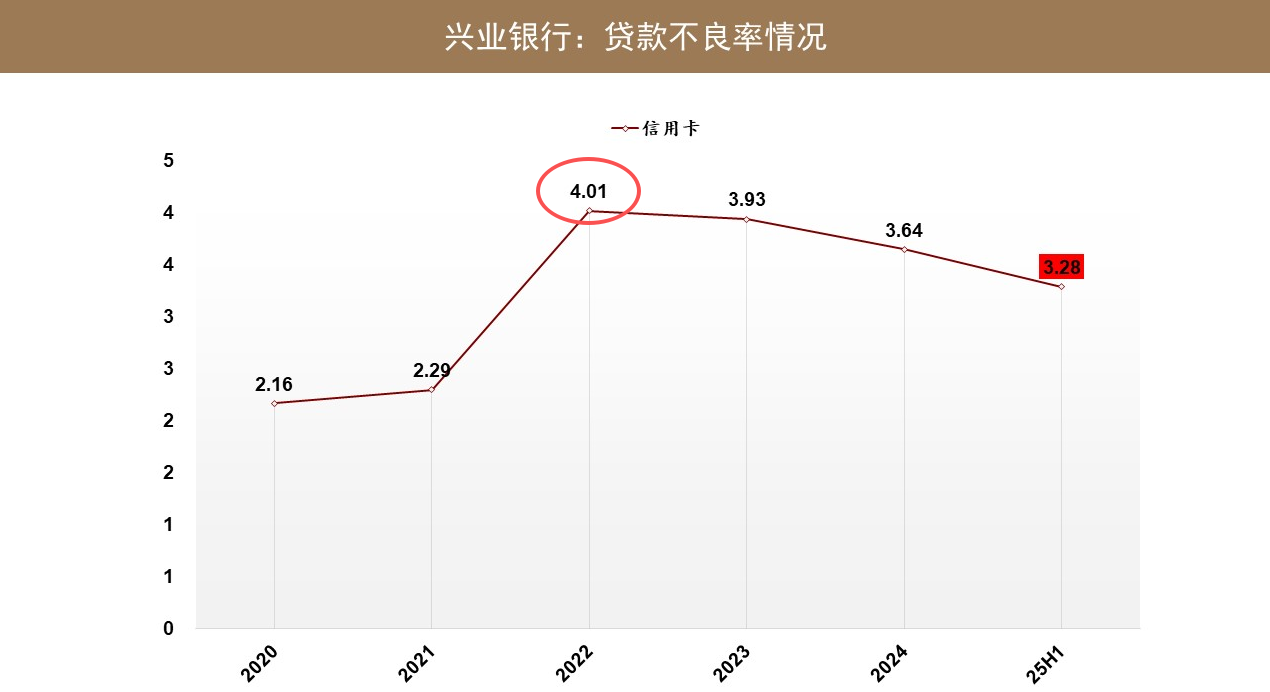

另外一点呢,我们看信用卡的不良率水平,从 2020 年的 2.16% 增长到 2022 年的 4.01%,这个增长幅度还是比较大,同时信用卡的不良率连续 3-4 年维持在 3% 到 4% 的这种高位,最近我们看到 2025 年上半年的信用卡不良率水平是 3.28%。所以从零售的贷款去看,兴业银行过去几年应该信用卡的贷款的不良压力是最大。

从经营贷来看,我们看经营贷的整个不良率水平也是比较平稳:2020 年是 0.67%,到 2025 年上半年是 0.86%,那这中间基本上保持在 0.5% 到 0.9% 的区间,并没有出现太大的变化。这个是零售贷款的不良情况。

从兴业银行企业贷款的不良率的情况去看,企业贷款总的占比是 52.5%,那么这里面占比比较大的一个是制造业贷款,占了 9.8 个百分点;那么批发和零售贷款的占比是 6.6%;房地产行业的这个贷款占比是 8.0%;当然这里还有租赁商服的占比是 8.8%;水利环境的占比是 6.2%;建筑业的占比是 3.5%;交运仓储的占比是 2.9%;能源供应占比是 2.2%;采矿业占比还有 1.6%。这个是我们从兴业银行的企业贷款,或者说兴业银行这种对公贷款的细分行业占比的情况。

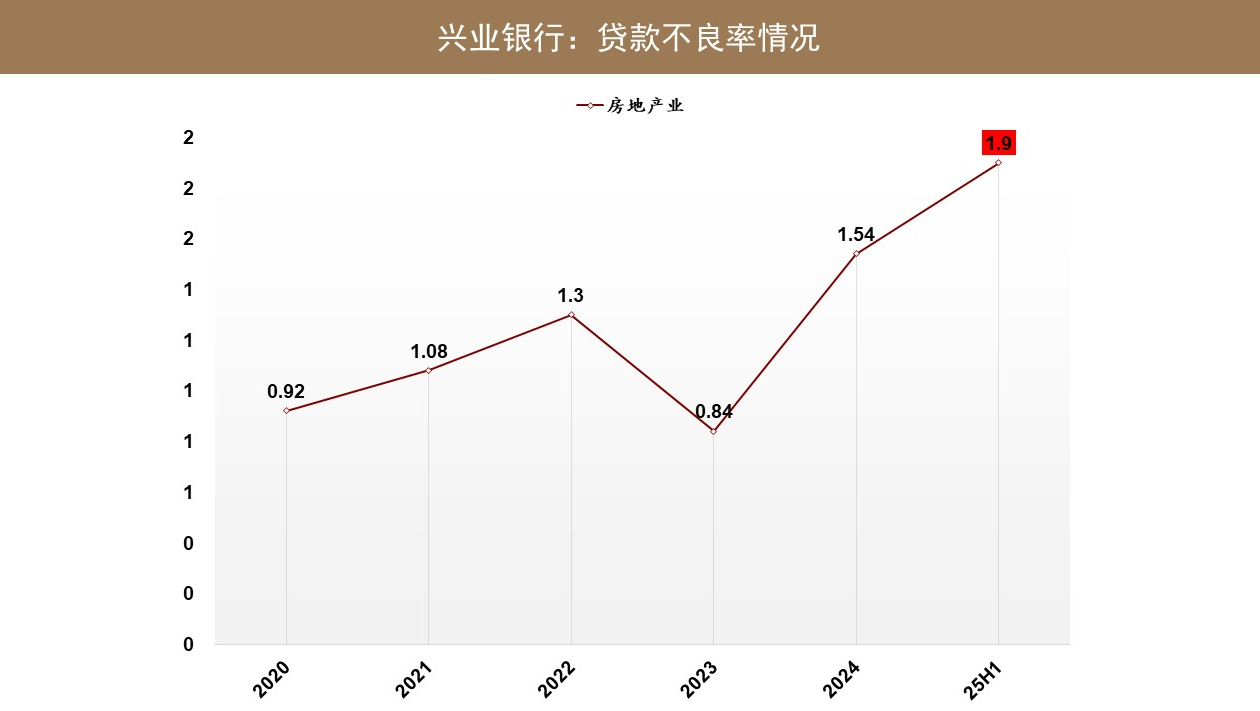

这里面我们从房地产行业的两个模块去看:一个是房地产行业的不良贷款率的情况,房地产行业的不良贷款率从 2020 年的 0.92% 上升到 2025 年上半年的 1.9%,整个不良率提升了 1 个百分点。这个不良率水平从目前的数据看,其实是优于招商银行,或者说优于很多股份行。这一方面可能体现了兴业银行在房地产信贷方面风控的优势。

当然还有一方面,未来要持续关注房地产行业的不良数据情况,有可能压力会在未来逐步呈现出来,当然这个要通过未来的报表去观察。如果从当下的数据来看,过去 5 年,兴业银行在这波房地产去杠杆周期里面,在房地产行业的贷款不良率的表现来看,只增加了 1 个百分点,这个应该来讲是超出很多机构预期的。

还有一个是建筑业贷款,那建筑业贷款占比是 3.5%,那我们从建筑业贷款的不良率的情况去看,实际上也是保持相对平稳:如果说从 2020 年看是 1.48%,那么 2024 年最高是 1.56%,那2025年上半年是 1.47%,基本上也保持了比较平稳的状态。

那也就是说,从这波的房地产去杠杆周期里面,跟地产相关的三类贷款:一个是房地产行业的贷款,占比 8%,不良率提升了一个百分点;那么建筑业贷款占比 3.5%,不良率基本保持稳定;还有一个占比最高的是住房贷款,占比 25.7%,但是不良率水平基本上保持在 0.54% 的水平。

所以疫情和房地产去杠杆的这几年,实际上对于房地产相关类的这些贷款的不良率,从目前数据来看冲击并不大。当然这就我们大家讲到的,一方面反映了兴业的风控,另一方面,也有可能未来还有一些风险释放的压力。

所以从这些各行业贷款的不良率数据来看,其实压力最大的应该还是信用卡类的贷款:一个是占比 10%,权重不小;另外一点呢,就是不良率的水平到目前为止还有 3.28%,最高过去 5 年不良率超过 4%。

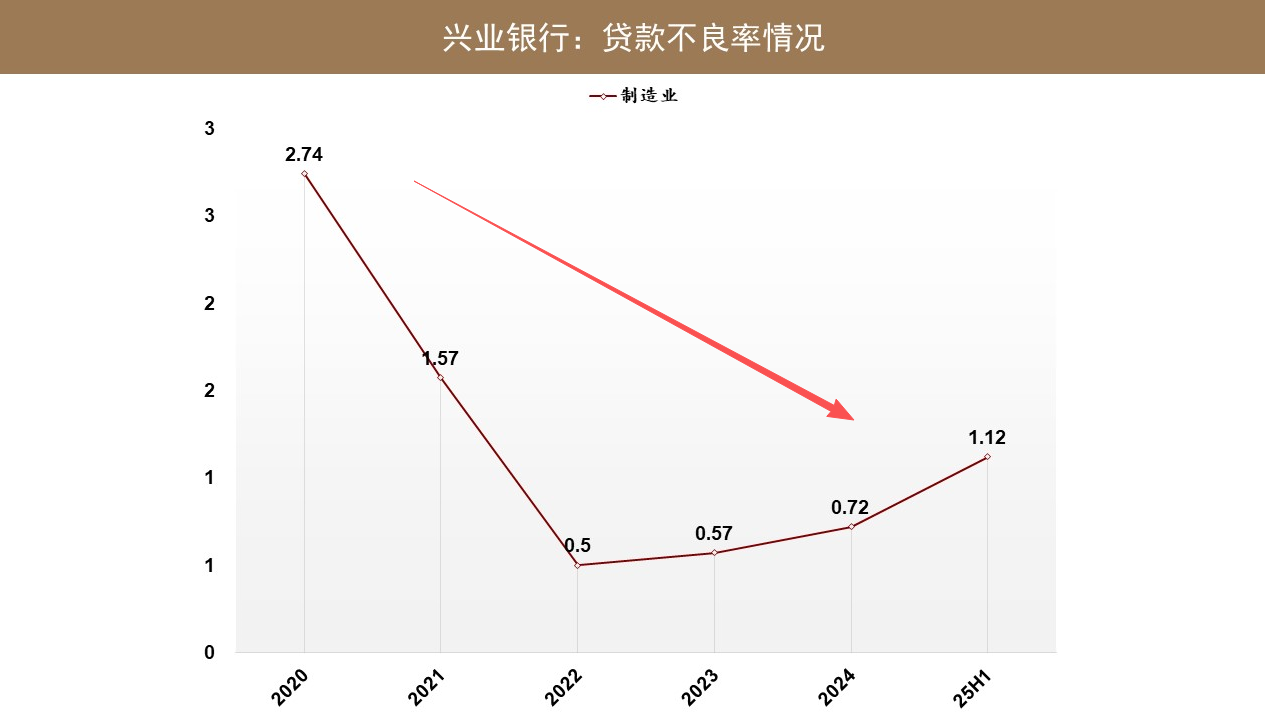

除了信用卡跟房地产的不良率的情况,我们反观去看制造业的不良率水平:制造业在贷款权重上占比是 9.8%,但是我们看到从 20 年制造业的贷款的不良率是 2.74%,下降到 22 年只有 0.5%,当然到2025年上半年我们看到不良率水平又升到了 1.12%。但是不管怎样,从 2020 年到 2025 年上半年,制造业的整个不良率水平实际上是下降了 1.6 个百分点。

还有一个是我们看到的交通运输跟仓储这个模块不良率水平:这个模块的不良率水平从 2021 年的 1.28% 下降到2025年上半年 0.07%,这里面实际上降幅也在 1.2 个百分点。

还有我们看到的批发零售的不良率水平,从 2021 年的 4.51% 下降到2025年上半年的 3.54%,这中间也接近下降了 1 个百分点。

其他几项,包括租赁和商务服务、还有水利和环境、还有我们看到的经营贷,这几个细项的整个贷款不良率的水平基本上都保持在 1% 以下,或者说过去几年并没有受到太多的冲击。

所以整个兴业银行的贷款的不良率情况:从零售贷款的角度,我们看到的是兴业银行零售贷款的不良率从 2020 年的 1.04% 上升到 2022 年的 1.47%,到2025年上半年是 1.22%,那么整个零售贷款的不良率是有微微提升的。

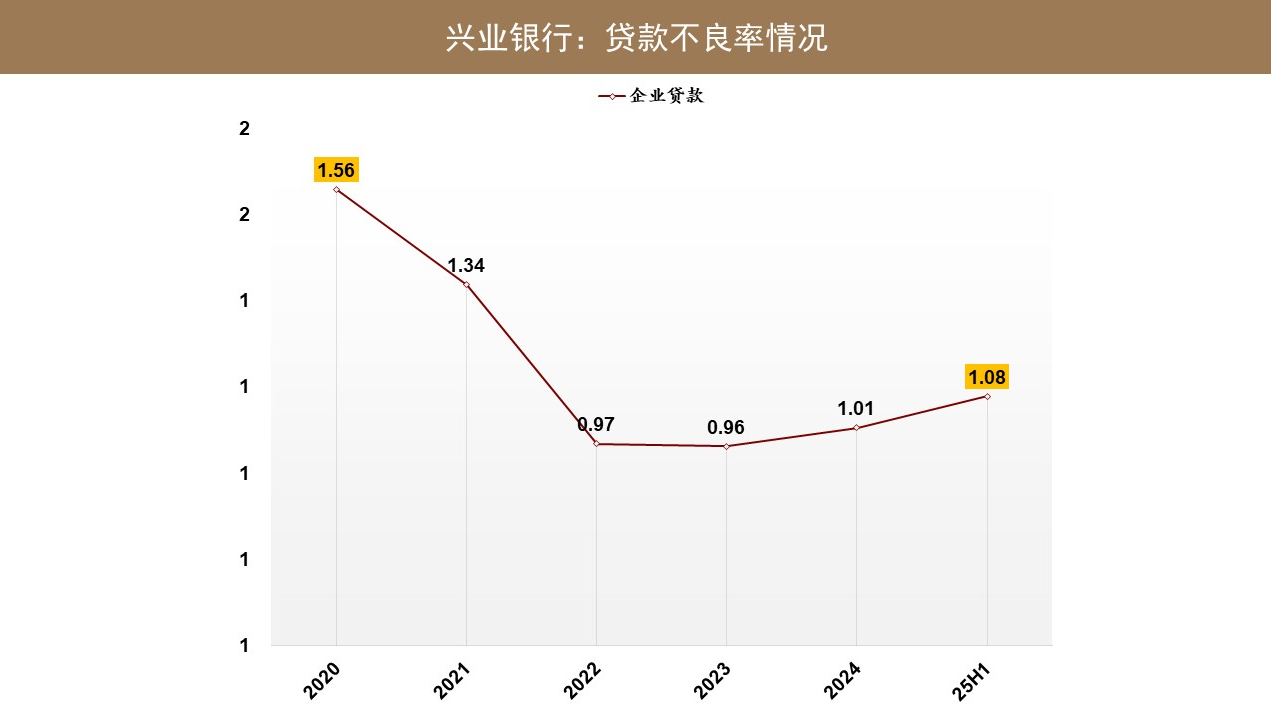

但是呢,我们看到的对公的贷款模块,也就企业贷款的模块的不良率水平,从 2020 年的 1.56% 下降到了2025年上半年的 1.08%。

那零售跟对公加总,我们看到的整个 2020-2025 年上半年,兴业银行在这波疫情跟房地产去杠杆周期背景下,兴业银行整个资产质量保持的是比较平稳,而且兴业银行总体的不良率基本上保持在 1.1% 左右的水平以上。

以上是我们从资产端复盘的情况。