最近微信改版打乱发布时间,常有读者朋友错过文章更新,将“风口投资学”设为星标让我们一路前行,天天见!

在资本市场寻找“倍增”机会,核心在于捕捉供需关系的极致错配。

过去十年,新能源汽车的崛起是因为电池技术的突破;而站在2026年的起点,当我们把目光投向浩瀚星空,一个全新的、量级惊人的赛道正在这里狂飙突进——那就是太空光伏。

如果说火箭是通往太空的“运钞车”,那么光伏就是卫星唯一的“心脏”。近期的一系列产业信号表明,随着运力瓶颈的彻底打破和太空算力需求的爆发,太空光伏正在从一个小众的航天组件,蜕变为一个拥有十万亿潜力的超级蓝海。

一、运力革命

任何产业的爆发,首先需要基础设施的颠覆。在商业航天领域,这个颠覆者就是SpaceX的星舰(Starship)。

近期,马斯克的表态让整个市场为之震动。这一震撼不仅仅来自于技术的炫技,更在于商业逻辑的重构。星舰今年的目标是实现完全复用,这将直接导致进入太空的成本下降100倍。这是什么概念?这意味着太空运输将从“奢侈品”变成“工业品”。

更令人咋舌的是其产能规划。特斯拉和SpaceX计划在未来三年内,各自建设每年100GW的产能。马斯克给出的终极目标是每年生产1万艘星舰,并将发射频率提升至惊人的每小时1次。我们不妨做一个简单的算术题:如果按星舰单次近地运力100吨计算,年运载量将达到百万吨级别。

即使我们保守一点,按1吨/颗卫星的重量计算,三年内每年的发射量将达到百万颗量级。要知道,在“星链”组网初期,全球每年的发射量仅为3000颗左右。从3000到100万,这不再是线性的增长,而是指数级的爆发。

庞大的卫星群上天,首先要解决的就是“吃饭”问题——能源。若按照单颗卫星功率20100kw测算,对应的能耗需求高达20100GW。如果我们以太阳翼当前100元/W的价格锚定,这对应的就是一个2万亿到10万亿的市场空间。这不仅是增量,这是数量级的跃迁。

二、需求跃迁

为什么卫星需要这么大的功率?因为卫星的角色变了。

过去的卫星主要负责通信,是“飞行的基站”;未来的卫星将承载算力,变成“飞行的服务器”。随着AI技术向边缘端下沉,太空算力正在成为大国博弈的新高地。预计在2-3年内,规模化的太空算力将成为现实。

要在太空中运行高算力芯片,电力是唯一的制约。普通通信卫星几千瓦的功率根本无法支撑高性能计算单元的运行,未来的算力卫星单星功率需求直指100kw。这就好比以前手机只需要打电话,电池能用一周;现在手机要跑大型游戏和AI模型,对电池和充电速度的要求指数级提升。

在这一背景下,传统的刚性光伏板因重量大、展开效率低,已难以满足需求。市场急需一种更轻、更薄、效能更高的发电材料。谁能解决太空算力的能源饥渴,谁就扼住了商业航天的咽喉。

三、中国速度

视线转回国内,这场太空圈地运动,中国并未缺席,反而按下了快进键。

近期,我国向国际电信联盟(ITU)集中提交了20.3万颗卫星的频轨资源申请。这一数字创下了单次申报规模的历史新纪录。这不是简单的数字游戏,而是对低轨稀缺资源的战略抢占。

具体的落地节奏非常清晰:中国星网计划在2026年至2030年间部署1.3万颗低轨卫星,内部招标流程已蓄势待发;“千帆星座”也计划在2030年实现超万颗低轨卫星的组网。综合两大星座的规划,未来几年我国年均卫星发射量将轻松超过3000颗。

更值得关注的是太空算力的实质性落地。我国的“星算计划”、“辰光计划”等规划正在紧锣密鼓地搭建中。特别是2026年初,“辰光一号”有望发射升空,这将是中国太空算力产业化的标志性事件。

产业化的提速是肉眼可见的。当国家战略意志叠加商业化落地的急迫性,国内商业航天供应链将迎来类似当年新能源汽车的“黄金十年”。

四、钙钛矿的“上帝视角”

在巨大的市场需求面前,技术路线的选择至关重要。在这场太空能源革命中,钙钛矿(Perovskite)正在凭借其物理特性,对传统晶硅和砷化镓技术实施降维打击。

太空环境对载荷极其敏感,每一克的重量都对应着高昂的发射成本。钙钛矿最大的优势在于“质能比”——它极轻、柔性可弯曲、且弱光性能好。这使得它成为太空光伏的完美载体。

头部厂商的动作验证了这一趋势。Singfilm Solar的柔性钙钛矿光伏组件,已经拿到了SpaceX的“船票”。公司于2026年1月成功交付了首批柔性超薄组件,并计划在今年第四季度正式搭乘猎鹰火箭升空验证。

国内企业同样不甘示弱。上海港湾自2023年起就开始了太空实测,已有4颗搭载钙钛矿的卫星在轨运行。预计在2026年3月中旬,首颗由钙钛矿作为主能源供电的遥感卫星将发射升空,全年规划发射7次。尚翼光电也规划在2026年上半年发射搭载钙钛矿的卫星。

从实验室数据到在轨验证,再到主能源供电,钙钛矿在太空领域的渗透速度远超地面。对于钙钛矿企业而言,太空不仅是一个高溢价的细分市场,更是一个绝佳的各种极端环境下的“练兵场”。一旦在太空中证明了稳定性,地面市场的应用将势如破竹。

五、投资逻辑与总结

综上所述,我们的投资逻辑非常清晰:

第一,运力端,SpaceX的星舰通过完全复用将发射成本打成“白菜价”,由此带来卫星发射数量的百倍增长,直接拉动上游组件需求。

第二,需求端,卫星功能的演变(从通信到算力)导致单星功率需求激增,使得高效、轻量化的光伏组件成为刚需,市场空间从百亿级跃升至万亿级。

第三,技术端,钙钛矿凭借轻量化和高功重比的天然优势,正在加速替代传统技术,成为太空光伏的主流路线。

这是一场由运力革命引发的能源革命。在商业航天+低轨卫星加速发展的宏大背景下,太空光伏作为卫星唯一的能量来源,拥有最高的确定性和最大的弹性。我们正处于这个产业爆发的前夜,现在的布局,就是在这个十万亿赛道上占据身位的最佳时机。

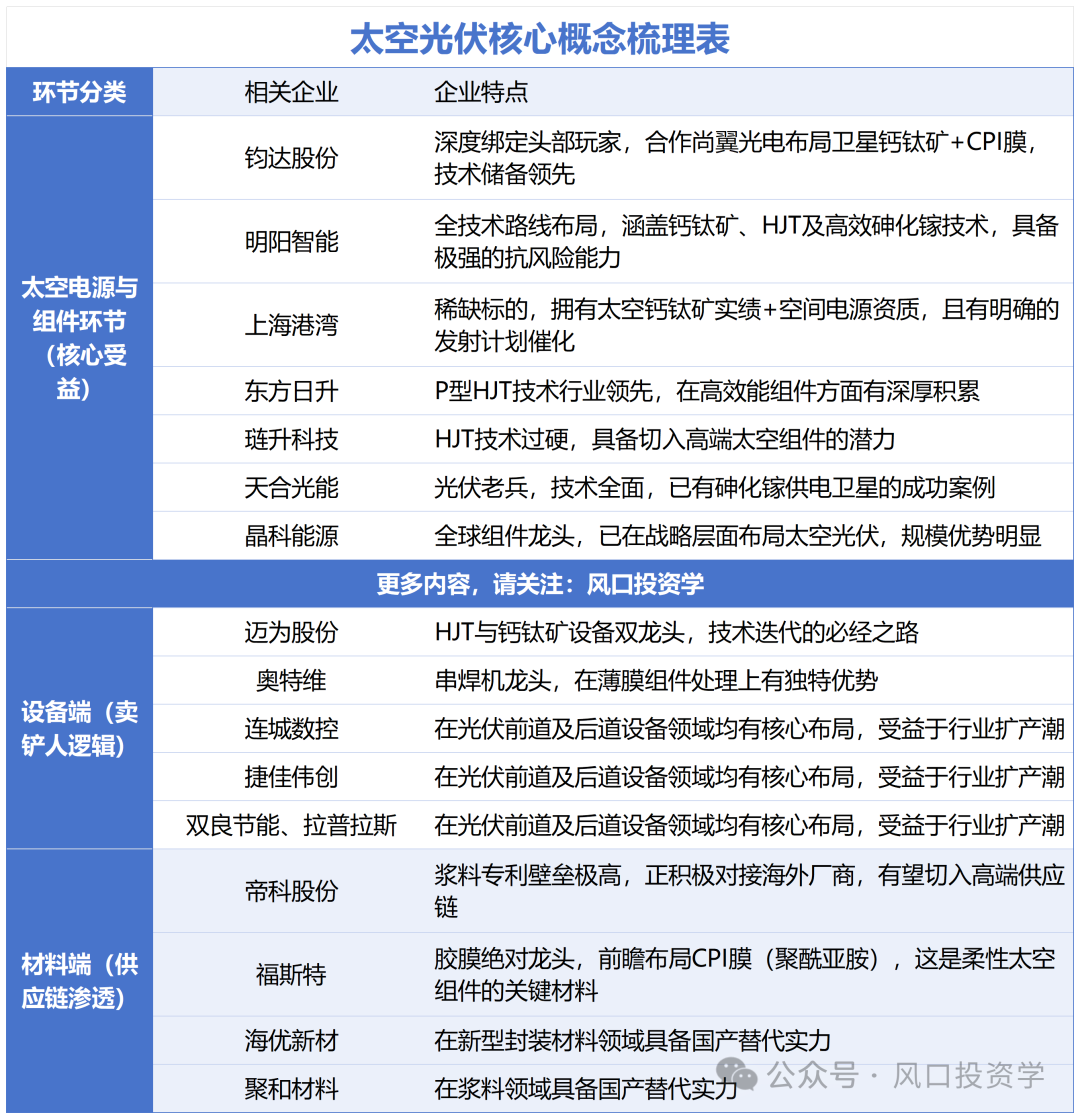

核心概念梳理

基于上述逻辑,我们挖掘了产业链中受益确定性最高的三大方向:

1. 太空电源与组件环节(核心受益)

这一环节直接对接卫星需求,技术壁垒最高,业绩弹性最大。

钧达股份:深度绑定头部玩家,合作尚翼光电布局卫星钙钛矿+CPI膜,技术储备领先。

明阳智能:全技术路线布局,涵盖钙钛矿、HJT及高效砷化镓技术,具备极强的抗风险能力。

上海港湾:稀缺标的,拥有太空钙钛矿实绩+空间电源资质,且有明确的发射计划催化。

东方日升:P型HJT技术行业领先,在高效能组件方面有深厚积累。

琏升科技:HJT技术过硬,具备切入高端太空组件的潜力。

天合光能:光伏老兵,技术全面,已有砷化镓供电卫星的成功案例。

晶科能源:全球组件龙头,已在战略层面布局太空光伏,规模优势明显。

2. 设备端(卖铲人逻辑)

随着海外产能建设加速及国内T+X审厂推进,先进设备厂商将率先受益。

迈为股份:HJT与钙钛矿设备双龙头,技术迭代的必经之路。

奥特维:串焊机龙头,在薄膜组件处理上有独特优势。

连城数控、捷佳伟创、双良节能、拉普拉斯:在光伏前道及后道设备领域均有核心布局,受益于行业扩产潮。

3. 材料端(供应链渗透)

T+X模式下,接触核心供应链的材料厂商有望实现业绩爆发。

帝科股份:浆料专利壁垒极高,正积极对接海外厂商,有望切入高端供应链。

福斯特:胶膜绝对龙头,前瞻布局CPI膜(聚酰亚胺),这是柔性太空组件的关键材料。

海优新材、聚和材料:在新型封装材料和浆料领域具备国产替代实力。

免责声明:以上内容仅供参考,不作为投资建议

免责声明:以上内容仅供参考,不作为投资建议

近期热点发掘文章:

特斯拉3代机器人,最核心4家企业梳理

部署100万颗卫星,最核心9家企业梳理

开采太空,最核心5家企业梳理

(来源:风口投资学的财富号 2026-02-03 20:36) [点击查看原文]