一、 开篇引爆:30 亿投资落子印尼,南山铝业再造海外铝业帝国

1.1 聚焦 1 月 19 日重磅公告

2026 年 1 月 19 日,铝行业的一则公告犹如深水炸弹,瞬间激起千层浪,主角正是深耕铝业多年的南山铝业。当日,南山铝业正式对外宣布,将通过控股子公司南山铝业国际,豪掷约 30.56 亿元人民币,在印尼这片充满潜力的土地上,打造一个年产 25 万吨的电解铝项目。

此次项目选址极具战略性眼光,落地于印度尼西亚廖内群岛省卡朗巴塘经济特区的宾坦工业园。这里,早已不是南山铝业的陌生之地,此前园区内已布局了 25 万吨电解铝产能,而随着新项目的加入,一个总产能达 50 万吨的电解铝规模化产能集群呼之欲出,宛如一颗闪耀在东南亚的铝业明珠,散发着强大的产业集聚效应。

更值得一提的是,南山铝业在印尼的产业拼图还包括子公司南山铝业国际拥有的 400 万吨 / 年氧化铝产能 ,且就在 2025 年 12 月,最新一条氧化铝产线顺利投产。这意味着新建的电解铝项目将拥有稳定且低成本的原料保障,“氧化铝 — 电解铝” 上下游产业链得以无缝协同,从源头到加工,每一个环节紧密相连,大大降低了中间环节的运输成本与时间成本,提升了整体生产效率,在全球铝产业链中构建起独属于南山铝业的强大竞争壁垒。

1.2 海外布局的 “时间线伏笔”

回溯南山铝业在印尼的布局历程,就像是翻开一部波澜壮阔的商业史诗,每一页都写满了战略与坚持。故事始于 2017 年,彼时南山铝业精准捕捉到全球铝产业链重构的时代脉搏,率先在印尼宾坦岛规划氧化铝项目,这是南山铝业迈出海外扩张的第一步,如同在异国他乡埋下一颗希望的种子。

此后数年,这颗种子在南山铝业的精心培育下茁壮成长。2021 - 2022 年,园区内两期氧化铝项目相继全面投产,南山铝业成功在印尼氧化铝市场站稳脚跟,2023 年其氧化铝设计产能高达 200 万吨,在东南亚市场份额占比 35.7%,稳居榜首。而在电解铝领域,园区内已有的 25 万吨产能正在有序建设中,此次再追加 25 万吨产能,无疑是对前期布局的深化与拓展。

这一系列操作并非盲目跟风,背后是南山铝业深思熟虑的战略考量。国内电解铝产能天花板早在 2017 年被锁定在 4500 万吨左右,历经多年发展,产能利用率逼近 98%,扩产空间几近耗尽;反观全球市场,新能源汽车、光伏、特高压等绿色产业蓬勃发展,铝需求呈现井喷式增长,据权威机构预测,全球铝市场将在 2026 年正式陷入结构性短缺 。在这样的背景下,南山铝业的海外布局显得尤为关键,是突破国内产能瓶颈、拥抱全球铝业新机遇的必然选择,每一步都踏准了时代的节奏,为如今的产能扩张埋下了成功的伏笔。

二、 核心竞争力拆解:50 万吨集群背后的 “成本 + 规模” 双杀密码

2.1 400 万吨氧化铝托底:原料自给的低成本护城河

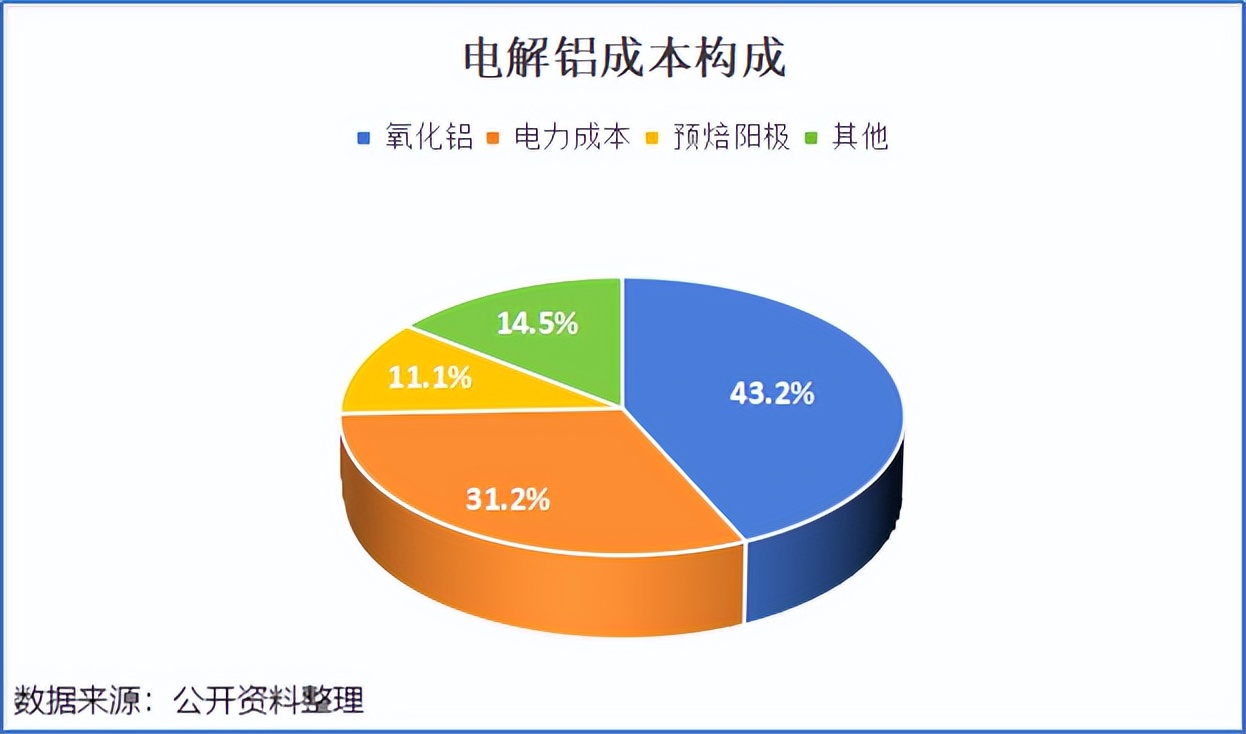

在铝产业链的成本构成中,氧化铝作为电解铝生产的核心原料,其成本占比高达 40% - 50% ,是决定电解铝生产成本的关键因素。南山铝业在印尼布局的 400 万吨 / 年氧化铝产能,宛如一座坚固的成本护城河,为其电解铝业务提供了无可比拟的优势。

从资源获取角度看,印尼宾坦岛可谓是 “天选之地”。这里紧邻世界优质铝土矿产地,铝土矿储量丰富且品位极高,平均品位达 Al₂O₃ 48%-60%,硅铝比 6-10 ,远超行业平均水平。南山铝业凭借地理优势,能够以极低的成本采购铝土矿,其铝土矿到厂价仅为国内价格的 1/3 ,仅此一项,就为每吨氧化铝生产直接降低原料成本约 800 元。不仅如此,园区内配套的 3.5 万吨级深水码头,大幅提升了运输效率,较传统运输方式降低物流成本 50% ,随着 7 万吨级码头的投产,物流成本还将再降 15% ,真正实现了从原料源头到生产车间的低成本运输。

在能源供应方面,南山铝业采用 “坑口电厂 + 自备电网” 的创新模式,实现能源自主。自备电厂的度电成本仅 0.29 元 ,较印尼公网电价低 40% ,较国内煤电成本低 35% ,极大地降低了氧化铝生产过程中的电力成本。而且,电厂 15% 的电力冗余设计,保障了生产的稳定性,避免因断电导致的停工损失,进一步提升了成本优势。

生产工艺上,南山铝业独创的低温拜耳法工艺堪称 “黑科技”。该工艺使氧化铝提取率高达 85% ,比行业平均水平高出 3 个百分点,每年可多产 10 万吨氧化铝;能耗方面,较传统方法降低 15% ,蒸汽能耗下降 20% ,循环效率更是达到 120%(行业平均为 110%) ,废料回收再利用降低了原料损耗。在政策与税收方面,作为印尼国家级经济特区项目,南山铝业享受 20 年所得税减免政策,综合税负较国内低 8 - 10 个百分点 ,产品主要销往海外市场,还规避了国内氧化铝产能过剩导致的低价竞争。

这一系列优势叠加,使得南山铝业氧化铝业务毛利率高达 46.75% ,较国内同行高出约 30 个百分点。2025 年,其氧化铝吨成本仅 1550 元 ,较国内平均水平低 30% 。最新投产的氧化铝产线,更是为这份成本优势注入了新活力,进一步提升了原料供应的稳定性,让新建的电解铝项目在起跑线上就领先一步,实现真正意义上的低成本运营。

2.2 50 万吨产能集群:规模化效应下的盈利跃升

当一个企业的产能达到一定规模时,就如同启动了一台强大的盈利引擎,南山铝业此次在印尼打造的 50 万吨电解铝产能集群,正是如此。从生产环节来看,规模化意味着生产设施的共享与优化利用。在同一个园区内,50 万吨产能的电解铝项目可以共用大型的供电、供水设施,减少重复建设成本;集中采购生产所需的阳极材料、氟化盐等辅料,凭借大规模订单优势,获得更优惠的采购价格,进一步压缩生产成本。

能源利用效率也将因规模化而大幅提升。电解铝生产是高耗能产业,50 万吨的大规模产能可以采用更先进的能源集中管理系统,对余热、余压进行回收再利用,提高能源利用率,降低单位产品的能耗成本。例如,通过余热发电技术,将生产过程中产生的废热转化为电能,供园区内其他生产环节使用,既节约了外部购电成本,又减少了能源浪费,实现经济效益与环保效益的双赢。

从运营管理角度,规模化产能集群还能享受园区税收优惠政策的 “红利”。随着产业规模的扩大,对当地经济的带动作用愈发显著,当地政府为了吸引和留住企业,往往会出台一系列税收优惠政策,如减免土地使用税、降低增值税税率等。这些政策优惠直接转化为企业的利润,提升了盈利能力。

此次新建的 25 万吨电解铝项目选址卡朗巴塘经济特区的宾坦工业园,这里基础设施完善,交通便利,为项目建设与运营提供了良好条件。项目建设周期预计为 2 年 ,资金来源为自有资金与银行贷款相结合。自有资金保障了项目启动的稳定性,银行贷款则为项目提供了充足的资金支持,合理的资金结构确保项目顺利推进。据行业专家预测,项目投产后,凭借规模化优势与低成本运营,有望实现年净利润数亿元,成为南山铝业新的利润增长极。

三、 毛利率碾压同行!26.63% 背后的 “境外业务” 盈利密码

3.1 对比见真章:高出中铝近 10 个点的核心逻辑

在铝行业的江湖中,毛利率是衡量企业盈利能力的关键指标,而南山铝业在这方面堪称 “佼佼者”。2025 年前三季度的数据显示,全球最大的电解铝生产企业中国铝业毛利率为 17.31% ,而南山铝业却高达 26.63%,两者之间近 10 个百分点的差距,格外引人注目,背后的原因值得深入剖析。

从成本端来看,南山铝业在印尼布局的氧化铝项目,为其筑起了坚固的成本优势壁垒。印尼丰富的铝土矿资源,使得南山铝业能够以极低的成本获取原料,铝土矿到厂价仅为国内的 1/3 ,大幅降低了氧化铝的生产成本。同时,自备电厂采用 “坑口电厂 + 自备电网” 模式,度电成本低至 0.29 元 ,较印尼公网电价低 40% ,较国内煤电成本低 35% ,在能源成本上就已经领先一步。在生产工艺上,低温拜耳法工艺提高了氧化铝提取率,降低了能耗与原料损耗,进一步压缩了成本。

在产品结构方面,南山铝业与中国铝业有着显著差异。中国铝业 2025 年上半年 87.61% 的收入来自营销板块,该板块主要提供氧化铝、原铝等大宗商品的销售及物流服务,毛利率仅 1.02% ,盈利空间有限;且其主要产品氧化铝和电解铝附加值较低,价格受市场波动影响大。南山铝业则将目光投向产业链下游,重点发展建筑型材、工业型材、高精度铝板带箔等高附加值产品,尤其是汽车板、航空板领域成绩斐然。作为国内汽车铝板制造领先企业,拥有汽车板在产产能 20 万吨,在建产能 20 万吨 ,客户涵盖赛力斯、宝马等众多知名车企;还是国内唯一一家同时为中商飞、空客和波音供货的航空铝挤压材供应商 ,高附加值产品的毛利占比不断提升,成为毛利率增长的重要驱动力。

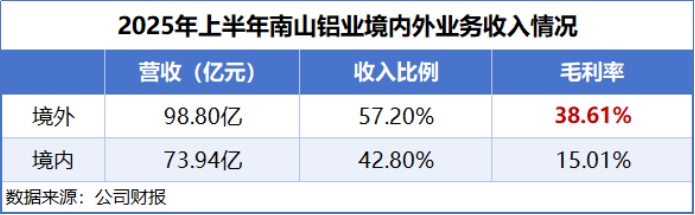

值得一提的是,2025 年上半年南山铝业境外业务收入为 98.8 亿元,营收占比超过一半 ,这部分业务毛利率高达 38.61% ,而国内业务毛利率仅 15.01% 。境外业务凭借印尼基地的资源优势、产品的海外溢价以及高附加值产品的销售,成为南山铝业高毛利率的重要支撑,彰显了海外布局对盈利能力的强大赋能。

3.2 境外营收持续高增:2024 年增长超 30% 的底层动力

如果说高毛利率是南山铝业盈利能力的 “果”,那么境外营收的持续高增长则是结出这颗 “硕果” 的 “因”。2024 年,南山铝业境外营收达到 177.57 亿元,同比增长 30.80% ,如此亮眼的成绩并非偶然,背后有着多重深层次的驱动因素。

从市场需求角度看,东盟及南亚地区人口众多,消费潜力巨大,随着经济的快速发展,对铝产品的需求呈现爆发式增长。南山铝业在印尼的产能布局,恰好占据了地理优势,能够快速响应市场需求,将产品辐射到整个东南亚地区。无论是初级铝锭,还是后续深加工产品,都能在这片广阔的市场中找到用武之地,为境外营收增长提供了坚实的市场基础。

产品价格优势也是重要因素。印尼的氧化铝项目,依托当地丰富的铝土矿和煤炭资源,实现了低成本生产,使得其氧化铝产品在国际市场上具备价格竞争力。与国内氧化铝相比,南山铝业印尼生产的氧化铝不仅成本低,还能享受海外市场的价格溢价,进一步提升了产品的利润空间,刺激了销售增长。

“一带一路” 倡议的推进,为南山铝业的海外发展提供了前所未有的机遇。作为倡议的积极践行者,南山铝业自 2017 年规划印尼宾坦工业园氧化铝项目以来,得到了政策支持与沿线国家的合作机遇。通过与印尼当地政府、企业的紧密合作,南山铝业顺利在印尼落地生根,并不断扩大产能规模。随着印尼 200 万吨氧化铝项目产能的充分释放,经济效益持续上扬,为境外营收增长注入了强大动力 。

在销售渠道拓展方面,南山铝业积极与全球知名企业建立合作关系,客户遍布汽车、航空、轨道交通、通信、食品饮料等多个领域,包括中国商飞、波音、宝马、华为、百事可乐等 。稳定且优质的客户群体,保障了产品的销售渠道畅通,使得境外营收能够持续稳定增长,印证了南山铝业海外布局战略的正确性与前瞻性 。

四、 客户矩阵硬核:绑定全球头部车企,订单饱满无虞

4.1 新能源车赛道的 “隐形冠军”

在新能源汽车蓬勃发展的浪潮中,南山铝业宛如一位低调的 “隐形冠军”,在幕后为众多知名车企提供着关键的铝材料支持。其核心客户阵容堪称豪华,第一大客户便是全球最大的新能源汽车厂商 ,自 2015 年起,南山铝业就前瞻性地与这家巨头展开合作,多年来持续为其全球供货,供货量占比超过 60% ,主要应用于四门两盖汽车铝板覆盖件,成为其不可或缺的主力供应商。

除了这一头部客户,南山铝业的客户名单还涵盖了蔚来、小鹏等造车新势力,以及宝马、大众、通用等多家合资汽车品牌 。对于蔚来汽车,南山铝业为其提供轻量化的汽车铝板,应用于车身关键部位,助力蔚来打造高性能、耗的新能源汽车;与小鹏汽车合作,根据其车型设计与性能需求,定制化生产铝合金材料,满足小鹏在汽车轻量化、安全性等方面的严格标准。在与合资品牌合作中,南山铝业凭借稳定的产品质量、高效的供货能力,赢得了宝马、大众等品牌的信赖,为其多款热门车型供应铝材料,进一步巩固了在汽车铝材料市场的地位。

如今,南山铝业订单量饱满且持续增长 ,这背后离不开其多年来在汽车铝材料领域的技术积累与市场布局。早在 2015 年,南山铝业就敏锐捕捉到新能源汽车行业的发展潜力,提前布局汽车板领域,不断加大研发投入,提升产品性能与质量。通过与全球头部车企的深度合作,南山铝业深入了解市场需求,及时调整产品策略,持续优化产品结构,形成了全型号、全系列板材供应能力,满足不同客户的多样化需求,这也为其订单的持续增长奠定了坚实基础。

4.2 多领域开花:航空 + 通信 + 轨道交通全覆盖

南山铝业的客户版图远不止于汽车行业,在航空、通信、轨道交通等多个高端领域,同样有着广泛且深入的布局。

在航空领域,南山铝业是中国商飞、波音、空客等航空巨头的重要合作伙伴。为中国商飞的国产大飞机 C919 提供机身、机翼用高端铝合金材料,参与到国产航空产业链的核心环节,助力 C919 实现国产化突破;与波音合作,为其提供航空级铝合金板材、型材等材料,用于机身、机翼等关键部件 ,凭借优质的产品与可靠的性能,成为波音的核心供应商之一;为空客提供高强度铝合金材料,通过旗下公司获得空客认证,成功跻身空客供应链。在通信领域,华为、苹果、三星等知名通信企业都是南山铝业的客户。南山铝业为这些企业提供用于通信设备外壳、散热器等部件的铝合金材料,满足通信设备对材料轻量化、散热性、强度等多方面的要求,助力通信设备在性能提升的同时实现小型化、轻量化设计。

轨道交通方面,中国中车作为行业龙头,与南山铝业建立了长期稳定的合作关系。南山铝业为中国中车供应车体用铝型材,应用于高铁、地铁等轨道交通车辆。铝合金材料的轻量化特性,有效降低了车辆自重,提高了运行效率,减少了能源消耗;同时,其高强度、耐腐蚀等性能,保障了车辆在复杂环境下的安全稳定运行,延长了车辆使用寿命。

值得一提的是,南山铝业应收账款前五名均为长期合作的优质企业 ,这不仅体现了公司产品的高质量与市场认可度,也从侧面反映出公司与客户之间深厚的信任关系。稳定的客户群体,不仅保障了公司产品的销售渠道,也为公司业绩的稳定增长提供了有力支撑,消除了市场对回款风险的担忧,让南山铝业在多领域发展的道路上走得更加稳健 。

结尾总结:南山铝业的全球化启示录

站在全球铝产业变革的十字路口,南山铝业以其果敢的战略布局与卓越的执行能力,为我们展现了一幅传统制造业转型升级、逐鹿全球的壮丽画卷。从最初在国内铝业市场崭露头角,到如今以印尼为战略支点,构建起横跨国内外的庞大铝产业帝国,南山铝业每一步都走得坚定而有力。

回顾南山铝业的发展历程,其成功的关键在于精准把握行业趋势,以 “资源卡位 + 产业链协同 + 高端客户绑定” 为核心战略,打造了独特的竞争优势。在资源端,通过在印尼布局铝土矿开采与氧化铝生产,实现了原料的自给自足与低成本供应,从源头保障了产业的稳定发展;在产业链上,坚持上下游一体化发展,将氧化铝、电解铝与铝加工紧密结合,实现了产业协同效应的最大化,有效降低了成本,提升了产品附加值;在市场端,凭借优质的产品与卓越的服务,成功绑定了全球众多头部车企、航空企业等高端客户,建立了深厚的客户信任与长期稳定的合作关系,为业绩增长提供了坚实保障。

展望未来,随着全球新能源、航空航天、汽车等行业的持续发展,铝作为关键基础材料,市场需求有望保持强劲增长态势。南山铝业在印尼的新建电解铝项目以及远期规划的完整铝加工产业链,将使其在全球铝产业竞争中占据更为有利的地位。其在高端产品领域的技术积累与市场拓展,也将为公司打开新的增长空间,实现从传统铝企向高端制造企业的华丽转身。