一、 头条直击:同一天两份公告,智飞生物的冰火两重天

1.1 102 亿银团贷款:押上全家族的 “续命钱”

2026 年 1 月 5 日,一则重磅公告如巨石投入平静湖面,彻底搅动了智飞生物的资本风云。公告显示,智飞生物计划向银行申请总额不超过 102 亿元、期限最长 3 年的中长期银团贷款,这笔贷款主要用于置换存量融资及补充日常营运资金,以解公司燃眉之急。

为了成功拿下这笔巨额贷款,智飞生物可谓是押上了 “全部身家”。公司实际控制人蒋仁生夫妇及其儿子蒋凌峰夫妇,毅然提供全额连带责任无偿担保,这意味着一旦公司无法按时偿还贷款,蒋仁生家族的资产将首当其冲受到冲击,几乎相当于将整个家族的命运与这笔贷款紧紧捆绑在一起。

不仅如此,智飞生物还将旗下的核心资产纷纷 “押注”。应收账款以及持有的智飞绿竹、智飞龙科马等核心子公司的全部股权被质押,这些核心子公司在智飞生物的业务版图中占据着举足轻重的地位,质押股权无疑是将公司的未来发展也一并置于这场贷款的 “豪赌” 之中。

与此同时,智飞生物及其子公司名下的工业厂房、办公楼,甚至连在建工程等固定资产也都被用来抵押担保。这些资产是公司运营的物质基础,如今却成为获取贷款的筹码,足见智飞生物资金链紧张到了何种程度,此次贷款对于公司而言,已然是关乎生死存亡的 “续命钱” 。

1.2 业绩预告暴击:上市以来首次年度巨亏超百亿

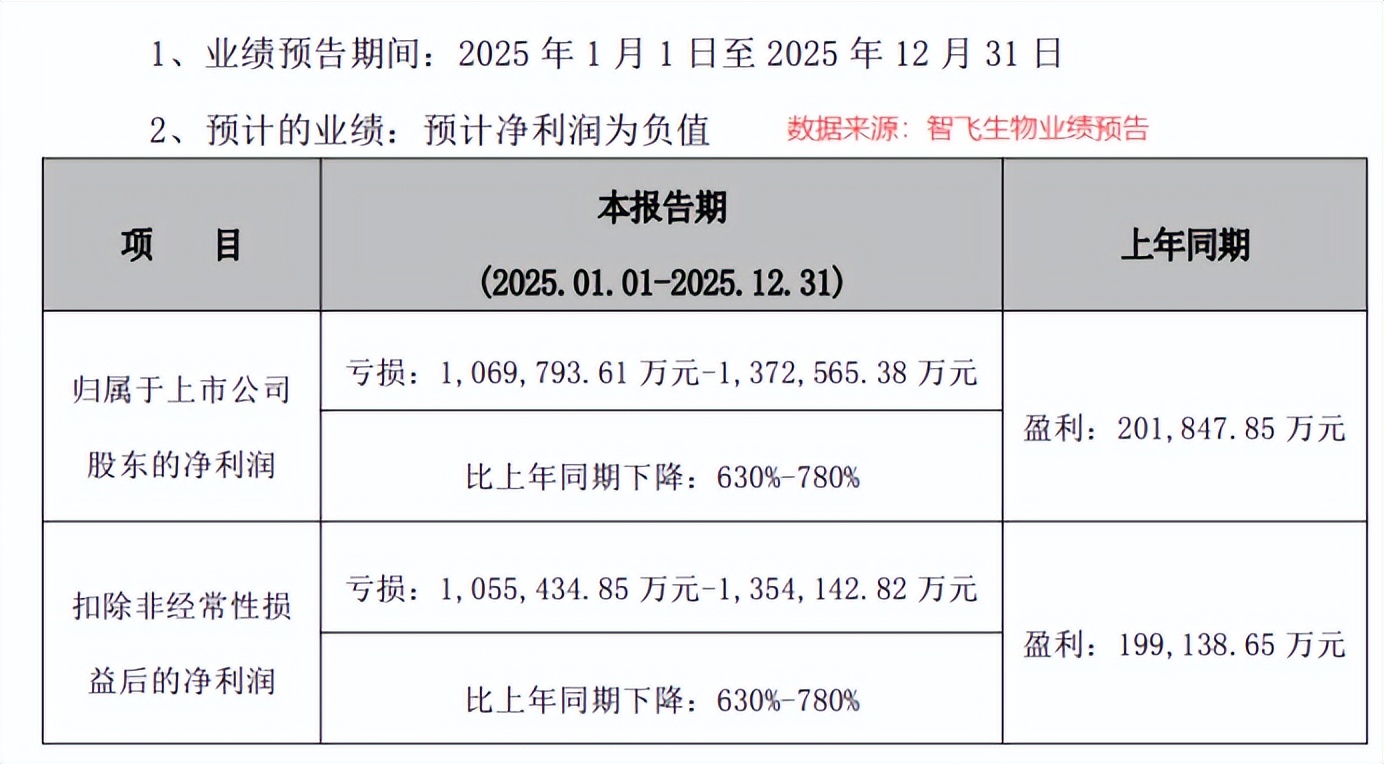

几乎在发布贷款公告的同一时间,智飞生物披露的 2025 年业绩预告,犹如一记重锤,再次震惊了市场。公告显示,公司预计 2025 年全年归母净利润亏损 106.98 亿 - 137.26 亿元,同比暴跌 630% - 780%。这一数字,不仅创下了智飞生物上市以来的首次年度亏损记录,而且亏损幅度之大,令人咋舌。

回顾智飞生物此前的业绩表现,一直保持着稳健增长的态势,尤其是在代理默沙东 HPV 疫苗后,更是迎来了业绩的爆发式增长。然而,进入 2025 年,公司业绩却急转直下,出现如此巨额的亏损,实在是令人猝不及防。

深入剖析亏损原因,核心产品销售不及预期首当其冲。曾经为智飞生物带来巨额利润的 HPV 疫苗,由于市场竞争加剧、国产竞品的冲击以及民众接种意愿下降等多重因素影响,销售情况一落千丈。大量疫苗积压在仓库,无法及时变现,导致公司营收大幅下滑。

此外,公司还基于谨慎性原则,对市场需求变化、近效期、到效期,导致其可变现净值低于存货账面价值的存货计提减值准备;对应收账款的预期信用损失进行评估并计提信用减值损失。这一系列的减值计提,进一步加剧了公司的亏损幅度。

值得注意的是,早在 2025 年前三季度,智飞生物就已经累计亏损 12 亿元,而此次年度业绩预告的发布,更是让投资者看到了公司经营基本面面临的巨大挑战,曾经风光无限的疫苗巨头,如今正深陷困境,亟待破局 。

二、 危机溯源:疫苗龙头为何沦落到 “押家续命”?

曾经风光无限的智飞生物,如今却陷入了如此窘迫的境地,这背后究竟隐藏着怎样的危机?让我们深入剖析,探寻其背后的根源。

2.1 库存堰塞湖:200 亿疫苗积压,HPV 疫苗临过期大考

截至 2025 年三季度,智飞生物的存货余额犹如一座高耸的山峰,高达 202.46 亿元,与 2024 年初的 89.86 亿元相比,激增了 125%。这些存货中,核心产品九价 HPV 疫苗占据了相当大的比重,然而,令人担忧的是,九价 HPV 疫苗的保质期仅有 3 年,这意味着在 2026 年,智飞生物将迎来大批疫苗过期的节点。

一旦大量疫苗过期,公司将不得不进行大规模的坏账计提,这无疑将给本就脆弱的财务状况带来沉重的打击。据相关数据显示,按照目前每季度不足 30 亿元的营收测算,消化这些库存需要近两年的时间 ,而时间不等人,过期风险正如同高悬的达摩克利斯之剑,随时可能落下。

智飞生物之所以会陷入如此严重的库存困境,其根源在于此前与默沙东签订的刚性采购协议。2023 年初,智飞生物与默沙东续签协议,承诺在 2026 年底前完成总额逾 980 亿元的 HPV 疫苗采购,其中 2024 - 2026 年 HPV 疫苗基础采购额分别高达 326.26 亿元、260.33 亿元和 178.92 亿元 。在当时,这份协议或许被视为保障公司利润的 “法宝”,但谁也未曾料到,市场环境会发生如此剧烈的变化。

随着国内 HPV 疫苗市场逐渐从供不应求转变为产能过剩,智飞生物在这份刚性采购协议的束缚下,陷入了 “不得不进货、却卖不出去” 的两难境地。一边是堆积如山的疫苗库存,占用着大量的资金;另一边是必须完成的采购任务,让公司苦不堪言。这种供需的严重失衡,使得智飞生物的库存堰塞湖越积越高,成为了公司发展道路上的巨大障碍。

2.2 内外夹击:国产竞品价格战 + 集采利润绞杀

除了库存压力之外,智飞生物还面临着来自市场竞争的巨大挑战,可谓是腹背受敌。2025 年下半年,万泰生物的国产九价 HPV 疫苗成功上市,这款产品以其亲民的价格迅速吸引了市场的目光。全程接种价仅 1500 元,与智飞生物代理的进口九价 HPV 疫苗相比,价格优势十分明显,几乎只有其价格的三分之一左右。

国产九价 HPV 疫苗的上市,犹如一颗重磅炸弹,直接冲击了智飞生物的市场份额。智飞生物代理的默沙东九价 HPV 疫苗批签发量在 2025 年上半年同比暴跌近八成,四价产品批签发量更是直接归零 。面对如此严峻的市场形势,智飞生物为了缓解库存压力,不得不推出 “买两针送一针” 的促销活动,试图通过降价来吸引消费者,但即便如此,依然难以改变库存高企的现状。

与此同时,集采政策的持续推进也在不断压缩智飞生物的利润空间。以二价 HPV 疫苗为例,其集采中标价从 2022 年的 329 元 / 支,一路狂跌至 2025 年的 27.5 元 / 支,跌幅超过 90% 。这种大幅度的价格下跌,使得智飞生物在二价 HPV 疫苗市场的利润被严重绞杀,进一步加剧了公司的经营困境。

在国产竞品的价格战和集采政策的双重挤压下,智飞生物的市场份额不断被蚕食,营收和利润也受到了极大的影响。曾经依靠 HPV 疫苗代理业务而风光无限的智飞生物,如今在市场竞争的浪潮中,显得有些力不从心,苦苦挣扎。

2.3 资金链紧绷:高应收 + 短债缺口,现金流告急

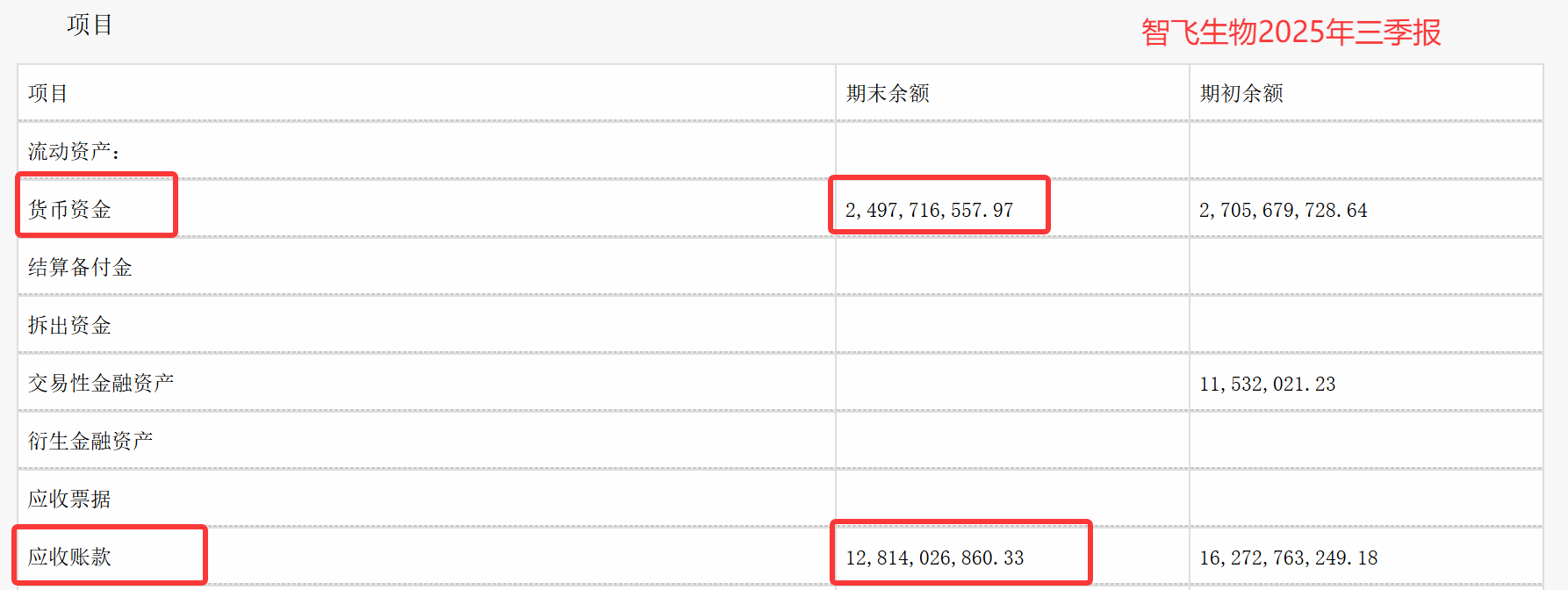

库存的积压和市场竞争的冲击,使得智飞生物的资金链愈发紧绷,现金流也面临着严峻的考验。2025 年三季度末,智飞生物的应收账款高达 128.14 亿元,存货与应收款合计 330 亿元,这一数字是当期营收的 4 倍以上,形成了庞大的资金占用堰塞湖。

大量的资金被存货和应收账款所占用,导致公司的资金周转效率极低,现金流紧张。而此时,智飞生物却背负着沉重的债务压力。同期公司货币资金仅 24.98 亿元,然而短期借款却高达 103.2 亿元,流动负债缺口巨大,公司的偿债能力面临着巨大的挑战。

为了缓解资金压力,智飞生物此次申请了 102 亿的银团贷款。然而,这笔贷款虽然能够在短期内缓解公司的资金短缺问题,但从长远来看,却也将推动公司资产负债率从 36.18% 升至 48% 左右,接近历史峰值。这意味着公司未来的债务偿还压力将进一步增大,长期的财务风险也在不断攀升。

在资金链紧绷的情况下,智飞生物的日常运营也受到了严重的影响。公司可能无法及时投入资金进行研发、生产和市场推广,这将对公司的长期发展产生不利影响。如果不能有效改善资金状况,智飞生物未来的发展之路将充满荆棘,甚至可能面临生存危机。

三、 背水一战:研发加码,能否撬开转型生路?

面对业绩寒冬,智飞生物并未选择退缩,而是积极调整战略,加大研发投入,试图通过自主研发产品的突破,为公司开辟一条新的发展道路。这一场背水一战,究竟能否让智飞生物成功转型,摆脱困境,成为了市场关注的焦点。

3.1 研发投入提速:半年砸 6.35 亿,近三年累计超 60 亿

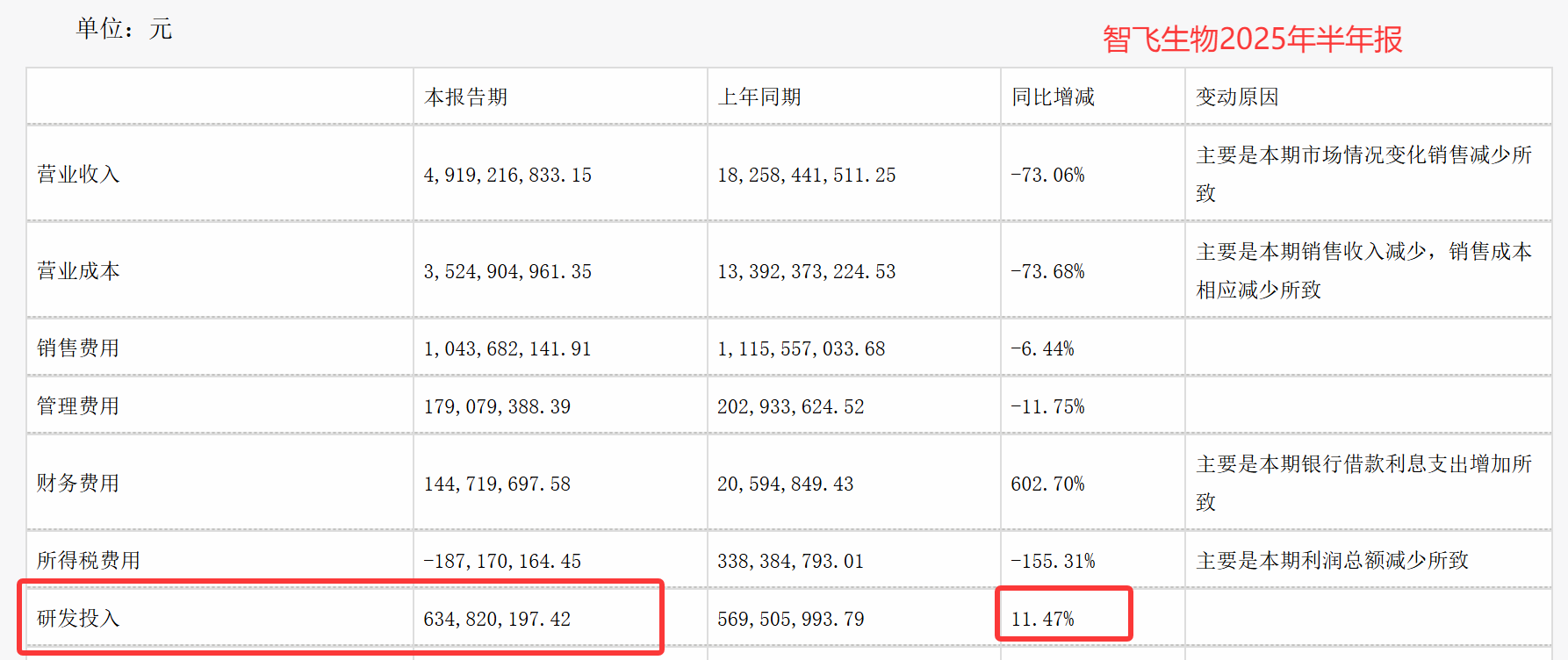

在 2025 年这个充满挑战的年份里,智飞生物展现出了对研发的坚定决心。尽管公司业绩出现了巨额亏损,面临着巨大的资金压力,但在研发投入上却丝毫没有手软。2025 年上半年,智飞生物的研发投入达到了 6.35 亿元,同比增长 11.47% ,这一数据充分显示了公司对于创新的重视和追求。

回顾过去几年,智飞生物在研发方面的投入持续增加,近三年累计研发投入更是超过了 60 亿元。这些资金的投入,为公司的研发创新提供了坚实的保障,也为公司未来的发展奠定了基础。

智飞生物的研发方向主要聚焦于疫苗领域的核心赛道,包括流脑、肺炎、肠道等多个重要领域。同时,公司还积极拓展新的业务领域,通过 5.93 亿元增资宸安生物,成功切入 GLP - 1 赛道,布局糖尿病、肥胖症治疗药物。这一战略布局,旨在构建 “预防 + 治疗” 的多元化业务生态,为公司寻找新的增长点。

在研发模式上,智飞生物坚持 “自主研发为主、合作研发为辅、投资孵化为补” 的策略,构建了九大技术研发平台,覆盖了多种疫苗开发路径。这种多元化的研发模式,有助于公司充分整合内外部资源,提高研发效率,加速创新产品的孵化。

3.2 在研管线储备:34 项项目蓄力,重磅产品冲刺上市

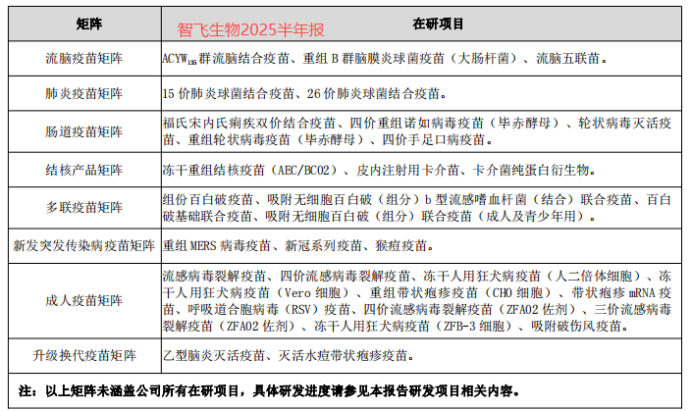

截至 2025 年半年报,智飞生物的在研疫苗矩阵十分丰富,累计在研项目超过 30 项,达到了 34 项。这些项目涵盖了多个领域,针对不同年龄段和疾病类型,为公司未来的产品布局提供了充足的储备。

在这些在研项目中,有多个重磅产品已经进入了关键阶段。15 价肺炎球菌结合疫苗、四价流脑结合疫苗等产品已进入上市申报阶段,距离上市仅一步之遥。一旦这些产品成功上市,将极大地丰富智飞生物的产品线,提升公司在疫苗市场的竞争力。

四价重组诺如病毒疫苗、福氏宋内氏痢疾双价结合疫苗、组分百白破疫苗等 5 个产品也处于 Ⅲ 期临床试验阶段。Ⅲ 期临床试验是新药上市前的关键环节,通过大规模的临床试验,可以进一步验证产品的安全性和有效性。这些产品在 Ⅲ 期临床试验中的顺利推进,预示着它们有望在未来几年内陆续上市,为公司带来新的营收增长点。

此外,智飞生物还在流感疫苗领域布局了多款产品。四价流感病毒裂解疫苗(儿童型)和流感病毒裂解疫苗(三价)已处于上市许可申请审评阶段,四价流感病毒裂解疫苗(ZFA02 佐剂)已进入 Ⅰ、Ⅱ 期临床试验,三价流感病毒裂解疫苗(ZFA02 佐剂)已经获批临床。这些流感疫苗的研发进展,将进一步完善智飞生物在流感预防领域的产品线,满足不同人群的需求。

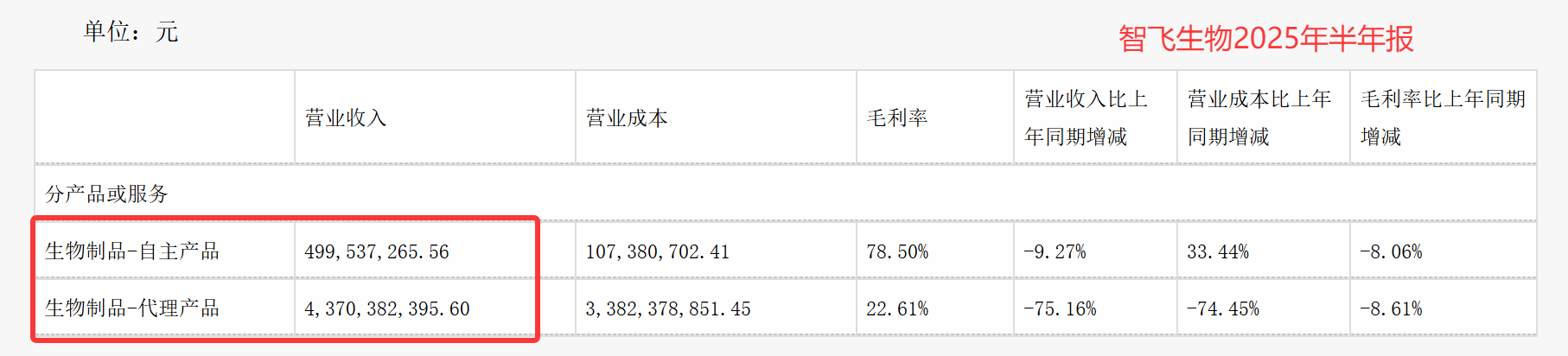

然而,尽管智飞生物在研管线储备丰富,研发进展也较为顺利,但要让自主产品真正扛起公司业绩的大旗,仍需要较长的时间周期。2025 年上半年,智飞生物所有自主产品的总收入仅为 4.99 亿元,仅占同期代理收入(43.7 亿元)的九分之一左右,且还处于下滑趋势,同比减少了 9.27% 。这一数据显示,目前智飞生物的自主产品在市场上的影响力还相对较小,要实现对代理产品的替代,还有很长的路要走。

四、 行业镜鉴:疫苗行业洗牌加剧,从 “价格战” 到 “价值战” 之路

4.1 全行业阵痛:17 家疫苗企业仅 6 家盈利,同质化竞争是主因

智飞生物的困境,并非孤立的个例,而是整个疫苗行业结构性调整的一个缩影。曾经,HPV 疫苗市场 “一苗难求”,是众多企业的 “利润引擎”,但在多家企业加速扩产与国产替代提速的双重作用下,迅速从供不应求转向产能过剩。2024 年起,九价 HPV 疫苗销售便开始呈现疲软态势,而智飞生物由于早年签订的高额采购协议,更是深陷 “不得不进货、却卖不出去” 的两难困境 。

在价格方面,国产疫苗企业掀起的价格战,使得行业整体盈利能力急剧下滑。2025 年下半年,万泰生物国产九价 HPV 疫苗上市,全程接种价格仅 1500 元,与进口疫苗相比,价格优势十分明显;二价 HPV 疫苗在集采政策下,中标价从 2022 年的 329 元 / 支,骤降至 2025 年的 27.5 元 / 支,跌幅超过 90% 。

在这样的市场环境下,整个疫苗行业正经历着深度洗牌。2025 年上半年,在 17 家疫苗上市公司中,仅有 6 家实现盈利,5 家陷入亏损,行业净利润率已降至 9.4% 。康华生物等单一产品依赖型企业,营收下滑幅度更是超过 50%。国内疫苗企业大多集中在 HPV 疫苗、肺炎疫苗等热门品种,Me - too 类管线占比过高,导致同质化竞争激烈,价格战成为常态,这是行业盈利能力下降的核心症结所在。

此外,出生人口的持续下滑,也使得婴幼儿疫苗市场不断萎缩,进一步挤压了企业的生存空间。曾经的 “香饽饽”,如今却成了众多企业的 “库存包袱”,整个疫苗行业正面临着前所未有的挑战 。

4.2 破局方向:去库存 + 自主化 + 国际化,龙头转型三条路

面对行业的寒冬,智飞生物积极采取措施应对危机,将 “去库存、收回款、降负债” 定为 2025 年的核心任务,并在全国多地推出惠民接种活动,试图通过降价促销等方式,加速消化积压的疫苗库存。然而,在行业整体供需失衡的大背景下,去库存之路依然充满艰难险阻 。

从长期来看,摆脱对代理业务的依赖,实现自主产品的放量,是智飞生物乃至整个疫苗行业破局的关键所在。智飞生物正加速自主产品的落地进程,15 价肺炎球菌结合疫苗、四价流脑结合疫苗等重磅产品已进入上市申报阶段,未来三到五年,在售自主产品数量有望明显增加,营收占比也会逐步提升 。

与此同时,智飞生物还通过 5.93 亿元增资宸安生物,切入 GLP - 1 赛道,布局糖尿病、肥胖症治疗药物,试图构建 “预防 + 治疗” 的多元化业务生态,为公司寻找新的业绩增长点。

从行业层面来看,企业的应对策略呈现出明显的分化态势。除了加大研发投入,构建技术壁垒,提升产品的核心竞争力之外,多家疫苗公司还同步将目光投向海外市场,积极拓展国际业务,谋求新增量空间。沃森生物在 2025 年上半年的海外收入达到 2.14 亿元,占当期收入比例达 18.54%,出海收入居于行业前列 。中国疫苗企业凭借生产成本低、产能布局及合作方式灵活等独特优势,在新兴市场的渗透潜力有望持续释放,成为行业增长的重要引擎。

中国疫苗行业正从 “有苗就卖” 的增量时代,迈入 “优中选优” 的存量竞争新阶段。在这个充满挑战与机遇的时代,唯有回归产品本质,筑牢研发壁垒,完善库存与市场预判机制,积极拓展国内外市场,实现从 “价格战” 到 “价值战” 的转型,企业才能在激烈的市场竞争中脱颖而出,行稳致远。

五、 结语:百亿贷款能否续命?智飞生物的生死考验才刚开始

102 亿银团贷款,无疑是智飞生物在绝境中求得的一剂 “续命针”,它为公司注入了急需的资金,缓解了短期内的现金流压力,让智飞生物在资金链紧绷的悬崖边缘暂时站稳了脚跟。然而,这绝非包治百病的 “救命符”,无法从根本上解决公司面临的深层次问题。

库存高企如同高悬的达摩克利斯之剑,随时可能落下,给智飞生物带来致命一击。即使有了这笔贷款,如何在疫苗保质期内消化掉 200 亿的库存,仍然是摆在智飞生物面前的一道难题。一旦大量疫苗过期,巨额的减值损失将进一步吞噬公司的利润,让本就脆弱的财务状况雪上加霜。

产品结构单一的问题也不容忽视。长期以来,智飞生物对 HPV 疫苗代理业务的过度依赖,使其在市场风云变幻时,缺乏足够的抗风险能力。虽然公司在自主研发方面加大了投入,在研管线储备丰富,但要实现自主产品对代理产品的有效替代,形成新的利润增长点,还需要漫长的时间和大量的资金投入。

未来三年,智飞生物将在重重困境中艰难前行。既要应对 HPV 疫苗过期减值的风险,又要承受自主研发投入的持续压力,还要在激烈的市场竞争和行业洗牌中找准定位,突出重围。这不仅考验着公司管理层的智慧和决策能力,也考验着公司的创新能力和应变能力。

智飞生物这场生死突围战,才刚刚拉开序幕。是在困境中浴火重生,还是在竞争中逐渐沉沦,我们拭目以待。但无论结果如何,智飞生物的经历都将成为疫苗行业发展史上的一个重要案例,为其他企业提供宝贵的经验教训 。