随着2025年业绩持续的公布,我发现中药板块的业绩确实是很差的,截止目前公布的业绩看,竟然有14个中药龙头巨亏,有12个中药龙头业绩暴雷,竟然还有5个龙头亏损超过5亿元。复盘后我发现业绩增长中药股中有16个是高增长的,大家一定要注意了!

中药板块2025年亏损的股票名单:

珍宝岛,净亏损10.92亿$珍宝岛(SH603567)$

ST香雪,净亏损7.85亿

*ST长药,净亏损4.35亿

中恒集团,净亏损3.50亿$中恒集团(SH600252)$

康惠股份,净亏损3.27亿

益佰制药,净亏损3.13亿$益佰制药(SH600594)$

葵花药业,净亏损3.10亿

华神科技,净亏损3.00亿

ST葫芦娃,净亏损2.60亿

振东制药,净亏损2.50亿

维康药业,净亏损2.08亿

万邦德,净亏损1.30亿

大唐药业,净亏损8,000.00万

ST百灵,净亏损7,500.00万

生物谷,净亏损5,693.50万

古汉医药,净亏损5,000.00万

粤万年青,净亏损300.00万

中药板块2025年业绩大幅下滑的股票名单:

华神科技,利润下滑4384%,亏损3.00亿

大唐药业,利润下滑859%,亏损8,000万

珍宝岛, 利润下滑349%,亏损10.92亿

万邦德, 利润下滑334%,亏损1.30亿

ST百灵, 利润下滑323%,亏损7,500万

康惠股份,利润下滑264%,亏损3.27亿

粤万年青,利润下滑172%,亏损300万

葵花药业,利润下滑163%,亏损3.10亿

三力制药,利润下滑83%,净利润4,400万

新天药业,利润下滑82%,净利润925万

金花股份,利润下滑77%,净利润1,700万

维康药业,利润下滑40%,亏损2.08亿

中药板块2025年业绩大幅增长的股票名单:

太极集团,利润增长313%,净利润1.10亿

特一药业,利润增长290%,净利润8,000万

以岭药业,利润增长272%,净利润12.50亿

众生药业,利润增长195%,净利润2.85亿

步长制药,利润增长171%,净利润3.94亿

沃华医药,利润增长167%,净利润9,750万

陇神戎发,利润增长93%,净利润4,525万

恩威医药,利润增长64%,净利润6,150万

吉林敖东,利润增长53%,净利润23.74亿

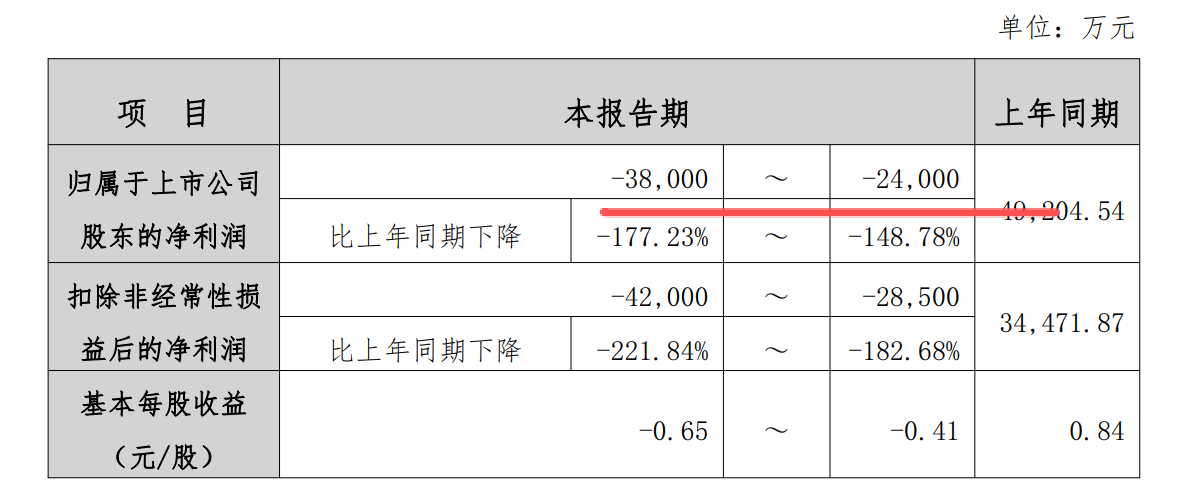

珍宝岛,这个股票2025年亏损了11.73亿到10.12亿元。

珍宝岛2025年业绩大幅亏损10.92亿,核心是政策冲击、市场竞争加剧与资产减值的多重拖累。其核心产品中药注射剂受医保控费、临床使用限制等政策影响,销量与价格持续下滑,叠加中药材价格波动与渠道库存积压,导致营收规模与毛利率双双走低;同时公司对部分应收账款、商誉及闲置资产计提大额减值准备,进一步加剧亏损,而创新药研发投入高企却未形成商业化落地,新业务贡献不足,多重因素共同推动业绩出现大额亏损。

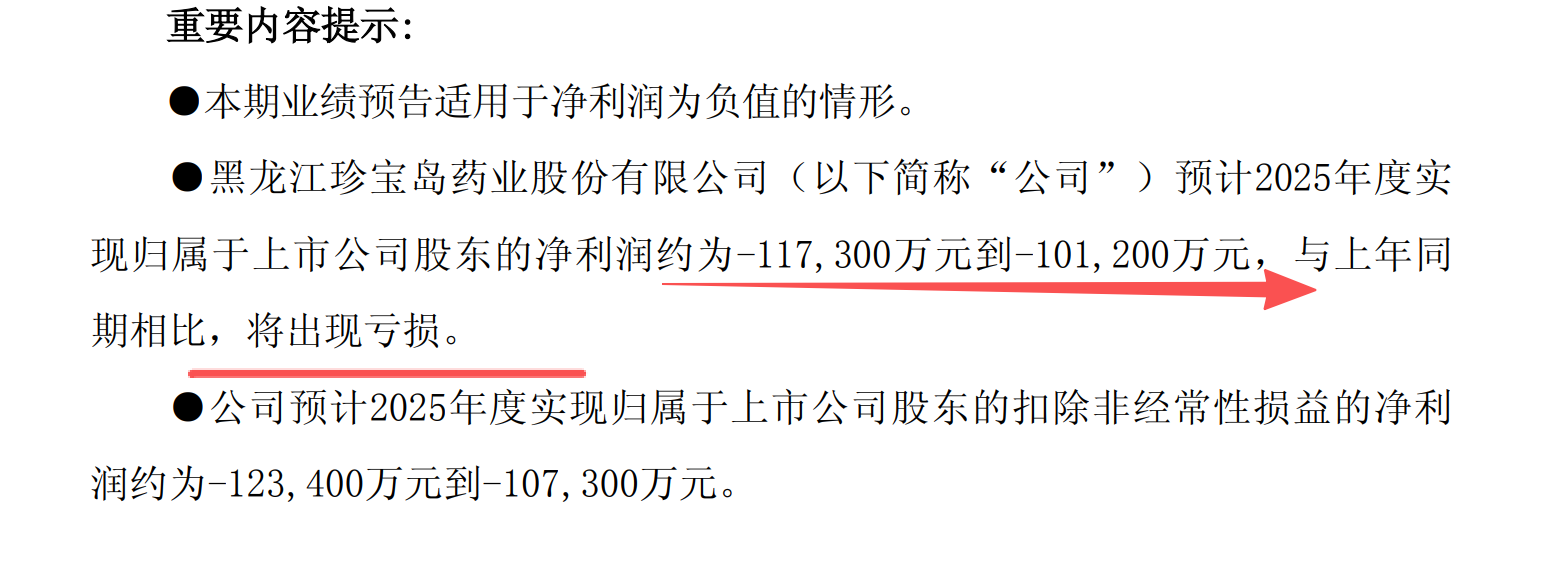

中恒集团,这个股票2025年亏损2.5亿到4.5亿到,中恒集团业绩大幅亏损,核心是核心产品承压、资产减值与业务转型不及预期的三重拖累。其主打产品血栓通注射液受医保控费、临床使用限制等政策影响,销量与价格持续下滑,叠加中药材价格波动与渠道库存积压,导致营收规模与毛利率双双走低;同时公司对部分应收账款、商誉及闲置资产计提大额减值准备,进一步加剧亏损;此外,公司布局的大健康、医药商业等新业务尚未形成稳定盈利,创新药研发投入高企却未实现商业化落地,多重因素共同推动业绩出现大额亏损。

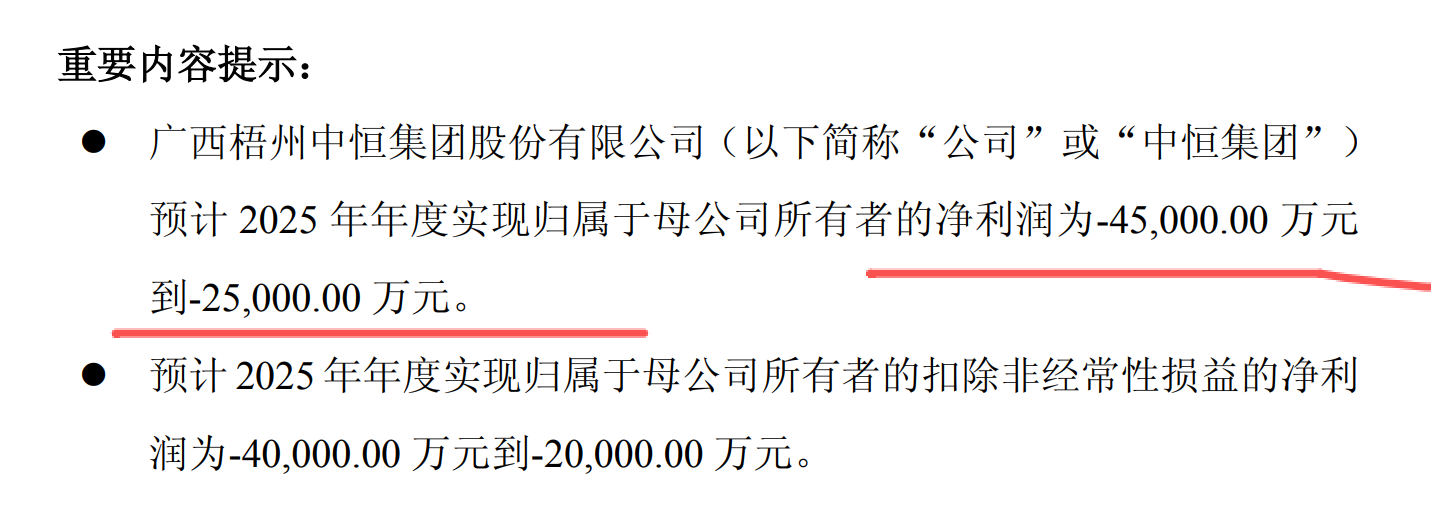

益佰制药,2025年公司亏损2.85亿到3.42亿元。

益佰制药业绩大幅亏损,核心源于核心产品政策承压、资产减值与新业务培育不及预期的三重拖累,其主打产品艾迪注射液、复方斑蝥胶囊等中药注射剂和抗肿瘤中成药,受医保控费、临床使用限制及中药集采政策影响,销量与价格持续下滑,叠加中药材价格波动与渠道库存积压,导致营收规模与毛利率双双走低;同时公司对部分应收账款、商誉及闲置资产计提大额减值准备,进一步放大亏损,而创新药研发投入高企却未形成商业化落地,大健康、医药商业等新业务尚未贡献稳定利润,多重因素共同推动业绩出现大额亏损。

葵花药业,2025年净利润下滑148%到177%,亏损了2.4亿到3.8亿元。

葵花药业 2025 年业绩大幅亏损(预计归母净利润亏损 2.4 亿 - 3.8 亿元,上市首亏),核心是渠道调整、成本高企、费用增加与研发投入的多重叠加冲击。2024 年下半年起公司主动梳理经销商、控制发货以消化前期渠道高库存,直接导致营收大幅下滑(前三季度同比降 43.24%);中药材价格波动叠加销量锐减使单位固定制造费用无法摊薄,毛利率从 2022 年的 57.75% 降至 2025 年三季度的 37.65%,成本端持续承压;同时为应对行业调整,2025 年下半年加大品牌营销力度致销售费用增长,且在业绩承压下仍维持研发投入以布局产品管线,多重因素共同推动业绩转亏。